会计专业实践教学体系之构建

2009-09-22吴涛

吴 涛

【摘 要】 实践教学是会计教学的重要组成部分,是有效实现会计本科教育目标的重要保障。如何提高实践教学效果,构建统一的实践教学体系是目前亟需解决的问题。本文提出了以专业主干课程为核心、涵盖多种实践教学形式的实践教学体系,以期为实践教学的有效开展提供参考。

【关键词】 实践教学; 主干课程; 体系构建

实践教学是会计教学的重要组成部分,在实现会计本科教育目标、培养学生技能的系统工程中占有不可替代的地位。从我国目前情况来看,虽然各大高校对形式多样的实践教学都有采用,但在实践教学的具体内容、范围程度、时间安排、考核标准等方面均无统一标准,“各自为政”。笔者认为要加强实践教学,首先要构建一个科学合理的实践教学体系,在此基础上才能更好地进一步加强每个具体实践环节。我国的会计理论界对会计专业理论和方法的研究较多,对会计教学方法理论的研究较少;国外虽然对教学方法的研究起步较早,但目前尚无完善的实践教学体系的经验可以借鉴。因此,本文试图以会计本科教学的专业课程体系为核心,结合各主干课程的开设目的、内容特点、时间安排、学生在各阶段的学习兴趣及特点等,将多种实践教学形式(如,同步实训、角色扮演、案例分析、校内模拟实习、公司实习、实验室综合实习等)纳入其中,构建一个与主干课程紧密联系的实践教学体系,以供参考与进一步探讨。

一、以主干专业课程为基础构建的实践教学体系

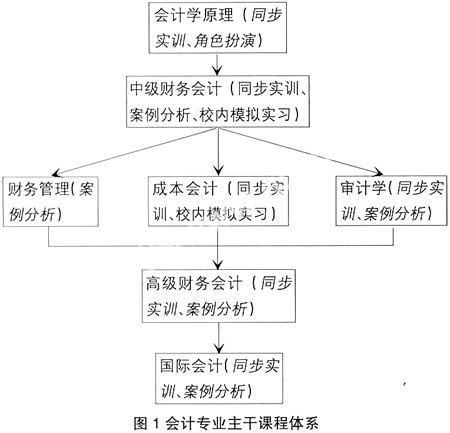

图1列示了会计专业主干课程体系,括号内标明了应采用的与该课程配套的实践教学形式。图中箭头表示各课程间的递进关系,如:在学习“中级财务会计”课程之前,必须完成对“会计学原理”课程的学习。括号内以斜体字列示的为建议采用的实践教学方式,各学校可以根据自身的教学特点及对实践教学的不同要求决定是否采用。

二、实践教学体系的内涵及实施

(一)应开展配套实践教学的课程

1.会计学原理

“会计学原理”是学生接触的第一门专业课程,是学生学习后续专业课程的基础。其教学目的在于使学生初步掌握建立和应用会计信息系统所应具备的一些基本知识,掌握会计核算的基本方法和程序,如设置账户、复式记账、填制和审核凭证、登记账簿、财产清查、编制财务报表等。

作为入门课程,对学生学习兴趣的培养是非常重要的。因此,在这门课程的讲授过程中除了采用多媒体教学外,还应开展配套的实践教学——同步实训。同步实训是指在完成课程某一单元教学内容后所进行的阶段性实务训练。它具有较强的针对性,使学生在学完一个内容后,对相关理论知识在实践中的运用有个直观了解,帮助学生及时、深刻地理解抽象的理论知识。

“会计学原理”的同步实训内容应包括:原始凭证的填制和审核,记账凭证的填制、审核和传递,会计账簿的开设和登记,结账和错账更正,简单财务报表的编制等。通过实训,学生直接接触各类仿真或真实的凭证、账簿及报表,既可以避免理论课的乏味,又可以使学生掌握会计的基本技能,加深对会计的理解。实训资料可以自行开发,也可以直接选用相关的“会计学原理模拟实习”教材,分段选取使用。在时间的安排上可根据进度灵活处理,实训成绩应单独考核。

该课程的实践教学也可以根据教学需要选用角色扮演这种方式。例如,在讲授采购人员预借差旅费的业务时,可以设定采购人员、审批领导、出纳、会计人员等不同角色,让学生在角色扮演中体会经济业务的实质,了解会计凭证的传递、企业内部控制制度等,令学生在“玩乐”中轻松地学习理论知识、增长实际技能。

2.中级财务会计

“中级财务会计”是会计专业重要的核心课程,其主要教学目的是使学生深入了解财务会计的基本理论框架和规范体系;掌握企业发生的各种经济业务的具体处理方法以及财务报表的编制方法。该门课程实务性很强,涵盖了从事会计核算工作所必需的主要理论和技能。因此,这门课程应特别注重理论联系实际,培养学生处理会计问题的实际工作能力,包括职业敏感性、职业判断能力和综合分析能力等,为学生今后从事会计工作奠定坚实的基础。

该课程应开展的配套实践教学形式为:

(1)同步实训。相对于“会计学原理”课程,“中级财务会计”的学习对学生来讲是有一定难度的。其同步实训内容可以结合教学中的重点难点问题、实践性强的问题展开设计,包括存货计价、长期股权投资的核算、流转税税务会计处理、股东权益的会计处理、收入的确认与计量、所得税会计和现金流量表的编制等等。比如,对长期股权投资核算的同步实训,可以设计、提供股权转让协议、资产评估报告、产权转让交割单、年度股东大会决议公告、公司年度财务报告等多项相关原始凭证和法定依据,让学生接触、分析、运用这些实务中真实记录经济业务发生的相关凭证,培养学生运用原始凭证进行职业判断和会计处理的能力,贴近实务,增强真实感。学生在实际问题的解决中掌握了长期股权投资的初始和后续计量方法,给教学中的难点问题增加了趣味性,同时增加了学生的成就感。有条件的院校可以利用计算机将同步实训项目开发成可供学生根据教学进程及个人学习情况自主选择实验内容的开放型实验项目群,并配备多媒体实习指导课件及自动阅卷评分功能,使师生及时检测教学效果。目前,“中级财务会计”的相关实训资料基本上是各校自行开发的。在时间安排上应根据进度与课程同步,其实训成绩应单独考核。

(2)案例分析。案例分析是一种融合启发式、互动式和探究式的实践教学方法,其目标在于激发学生的学习兴趣与潜能,着重培养学生自主学习的能力、对知识进行整合及综合运用的能力;同时,在讨论中拓宽了学生的思路与视野,提高了学生的语言表达能力、写作能力,增强了团队协作精神。

由于“中级财务会计”较强的务实性,其每章对应内容均应分析讨论一至两个相关案例。该课程的教学案例比较容易取得,有的教材自身就附有配套案例;也可以自行开发,或选用专门的案例分析教材。案例教学应该与课堂教学同步,成绩可以单独考核,也可以作为这门课程的平时成绩进行考核。

(3)校内模拟实习。校内模拟实习是在校内进行的以企业的一个生产经营周期的基本业务及相关资料为基础,通过编制一整套真实的会计凭证、账簿、报表,模拟企业财会部门会计实务处理的实践教学形式。“中级财务会计”详细地阐述了企业发生的各种经济业务的处理方法以及财务报表的编制方法,课程结束后学生已具备一定的理论知识和实践技能,通过完成一套模拟实习资料,进行会计业务模拟实务演练,使学生对会计工作的整个流程有清晰、直观的了解,同时提高学生的实践能力。校内模拟实习应该手工与电算化并行,结果进行相互验证,使学生清楚各会计程序之间的相互联系。该课程的模拟实习资料可以选用以上市公司为题材编写的会计模拟实习教材(商品流通行业或服务行业均可)。时间应安排在“中级财务会计”课程结束后的下一个学期,成绩应该单独进行考核。

3.成本会计

“成本会计”是会计学科的一个重要分支。其主要教学目的是使学生熟悉企业成本计算的方法、成本计划与控制、成本报表编制与分析、战略成本管理等。

该课程应开展的配套实践教学形式为:

(1)同步实训。成本会计的同步实训内容应包括:辅助生产费用的归集和分配、制造费用的归集和分配、生产费用在完工产品和在产品之间的分配、产品计算的品种法、分步法、分批法等。通过实训,使学生接触各种成本计算单据,了解成本核算流程,掌握各种费用的归集和分配方法,并对不同成本核算方法进行应用,使其对工业企业会计核算的难点、重点及特点有个直观了解。该课程相关实训资料多为各院校自行开发,时间安排上可根据进度灵活处理。实训成绩应单独考核。

(2)校内模拟实习。“成本会计”课程结束后,应安排学生完成一套工业企业模拟实习资料,以对全套成本核算流程进行完整演练。该课程的模拟实习资料可以选用以工业企业为例编写的会计模拟实习教材。时间安排在课程结束后的下一个学期,成绩应该单独进行考核。

(二)建议开展配套实践教学的课程

以下课程的配套实践教学形式各院校可以根据自身的教学要求决定是否采用。

“财务管理”课程通过案例分析可以使学生了解财务信息的收集、选择、分析的过程,理解财务管理的基本理论,掌握财务分析的基本方法和基本技能。

“审计学”课程通过同步实训、案例分析可以使学生熟悉和掌握审计程序和方法实际运用的过程。

“高级财务会计”课程通过同步实训、案例分析可以使学生掌握特殊会计业务的处理方法,熟悉国际会计准则及运用国际会计惯例处理复杂会计业务的方法。

“国际会计”课程通过同步实训、案例分析可以使学生了解世界主要国家的会计模式、国际会计领域中的一些前沿问题,以及财务报告披露的国际差异和跨国经营活动中的税收问题等内容。

(三)应开展的、与课程无配套关系的实践教学

1.公司实习

公司实习是指直接让学生到实习单位或校外实习基地参加会计实务工作的实践教学形式。公司实习在整个实践教学环节中具有专业性和高度综合性,可以使学生在真实的职业环境中了解、熟悉专业操作和工作流程,是其他各种实践教学形式无法替代的。通过实习,学生可以直观地感受会计核算和财务管理工作的意义,培养学生各种职业技能和综合应用能力,为今后顺利走上工作岗位打好基础。

公司实习是与课程无配套关系的实践教学方式,应在所有的专业课程结束后进行,一般安排在第七学期结束后的寒假或第六学期结束后的暑假进行。实习结束,要求学生完成实习报告,实习成绩应结合报告内容及其在实习单位或实习基地的表现单独进行考核。

2.实验室综合实习

实验室综合实习是指在校内的会计模拟实验室完成的综合性实习,一般可采用ERP模式模拟企业的财务核算、财务管理、供应链管理、生产制造管理、人力资源管理、客户关系管理等日常经营流程。与校内模拟实习相比,从深度上讲,除了基本业务,还应涉及特殊业务和事项的会计处理,如租赁业务、债务重组业务、合并业务等;从广度上讲,不仅局限于会计专业知识,还应将审计学、财务管理、会计电算化、税法等多门课程及学科的知识进行整合运用。实验室综合实习对实践内容进行了拓展和提升,培养和提高了学生的综合职业能力。实验室综合实习应该在学生完成所有专业课程后进行,实习成绩应该单独考核。

除了上述几种主要实践形式,学校还可以根据自身需要采取社会调查、参观等其他形式进行相关实践教学活动。

构建科学、成熟的会计实践教学体系是完善我国会计理论,保障会计本科教育目标实现,加速会计教育改革进程的重要问题,这还需要更多的理论及教育工作者的不断探讨和深入研究,以期尽早形成科学、权威的结论,对会计实践教学进行统一规范和指导。●

【参考文献】

[1] 王国付.普通高校会计专业实践教学的思考与建议[J].财会研究,2008.12.

[2] 张妙弟,江小明.大众化教育背景下应用型大学教学体系的改革与建设[J].中国高教研究,2007.1.

[3] 洪荭,廖联凯.高校会计专业实践教学体系设计研究[J].财会通讯(综合),2008.6.

[4] 杨敏.高等院校会计专业实践性教学改革研究[J].财会通讯(学术版),2008.7.

[5] 胡克琼,杨侃.会计实践教学存在的问题及建议[J].财会月刊(综合),2007.10.