解读CPI和PPI

2009-09-22张磊

张 磊

【摘 要】 本文分析了CPI与PPI的指标内涵以及两者间的传导关系,认为CPI与PPI密切相关,在经济发展的不同阶段,两者间存在正向传导和逆向传导。2009年,在大力刺激内需以及政府进行资源价格改革的宏观背景下,CPI与PPI将在下滑后逐步乞稳并回升。

【关键词】 CPI; PPI; 传导机制

CPI与PPI是我国物价测度指标体系的核心组成部分,为判断宏观经济走势的重要指标。CPI是居民消费价格指数的简称,它反映一定时期城乡居民所购买的生活消费品和服务的价格变动趋势和程度。PPI是工业品出厂价格指数的简称,用来反映一定时期全部工业产品出厂价格总水平的变动趋势和程度。

一、CPI与PPI的指标内涵

目前,我国CPI的统计范围包括8大类263个基本分类,约700个规格品种的商品和服务项目。其中,8个大类包括:食品、烟酒及用品、衣着、家庭设备用品及服务、医疗保健及个人用品、交通和通信、娱乐教育文化用品及服务、居住。该指数的调查范围涵盖了居民日常生活需要的各类消费品和与人民生活密切相关的多种服务项目,较全面地反映了当前消费领域的物价总水平。

对于CPI的项目构成,有两个问题需要注意:第一,在居住消费大类中共包括建房及装修材料、租房、自有住房和水电燃料4个小类,备受关注的居民购房消费并不在其中。这有两方面的原因,一是在国民经济核算中,居民购房属于投资范畴而不属于消费范畴;二是居民购房与当期消费不同步,购房支出与当期消费不对等。因此,对自有住房者,其居住价格的变动是通过虚拟租金这一替代指标的变动来体现的。第二,CPI由各类商品加权平均计算而来,食品类商品的权重一枝独秀,对指标影响明显。根据国家统计局最近一次(2006年)公布的数据显示,8大类商品中,食品、娱乐教育文化用品及服务、居住的权重居前三位,分别为33.2%、14.2%和13.2%。目前,相关部门对各类商品的权重每年进行微调,五年进行一次大调整。

PPI的调查范围是工业企业出售给本企业以外所有单位的各种生产资料和直接出售给居民用于生活消费的各种生活资料。其中,生产资料包括采掘工业、原材料工业和加工工业3类;生活资料包括食品、衣着、一般日用品和耐用消费品4类。在PPI的结构中,生产资料所占的权重较大,超过了70%;生活资料所占的权重只有不到30%①,因此,PPI在很大程度上反映的是工业企业生产成本的高低。目前,我国计算PPI的“商品篮子”中覆盖了全部39个工业行业大类,涉及186个种类,4 000多种产品(9 500多个规格),较全面地反映了当前工业品的价格总水平。

二、PPI与CPI的相关性

(一)PPI与CPI之间相互传导

PPI主要反映工业产品第一次进入流通环节的价格变化,是生产企业之间或生产企业与商业企业之间进行商品交易的价格变化;而CPI主要跟踪消费市场上进入最终消费者手中的消费品和服务的价格,因此,从生产——流通——消费的价值链来看,PPI是CPI的上游,并形成PPI上升推动CPI上升,PPI下降拉动CPI下降的传导关系。通常称之为正向传导。由于价格机制在信号传导上的时滞,PPI的变化要领先于CPI的变化。

PPI对CPI的影响主要通过两条路径。一条是生活资料出厂价格直接影响CPI变化。不过,由于生活资料在PPI中所占权重较低,所以PPI中生活资料部分对CPI的影响并非决定性的。另一条是生产资料出厂价格的变化,引起生产消费品的企业生产成本的变化,导致消费品出厂价格变化,间接导致CPI变化。这条传导路径大致分为两类,一类是以工业品为原材料的生产,体现为原材料→生产资料→生活资料的传导;另一类是以农产品为原材料的生产,体现为农产品→生产资料→食品的传导。由于生产资料在PPI中所占权重相当大,它的变化将对CPI产生显著影响。

不过,PPI通过传导机制影响CPI的程度和时效还要受市场环境、定价机制等因素的制约。一般来说,在卖方市场下,企业具有较强的定价权,成本上升将直接导致商品涨价,PPI上涨能够较充分地传导到CPI;在买方市场下,企业定价权较弱,这导致PPI上涨通常只能部分传导到CPI。在商品价格主要由市场决定的情况下,PPI与CPI之间的传导会比较顺畅。对于实行政府定价或者政府指导价的商品,成本上涨在上下游之间的传导会受到一定的影响:如果政府允许企业转移一部分成本压力,那么成本上涨的部分压力会传导到下游,表现为最终消费品的价格上涨;如果政府不允许企业涨价,则成本增加不会在商品价格中体现,而是表现为企业的利润减少甚至是亏损。

除了正向传导,PPI与CPI之间还存在后者向前者的逆向传导。传导方向之所以出现反转,通常有两方面的原因:一方面CPI中的部分消费品本身是PPI分类产品的原材料,前者价格的变动将对后者产生影响,如CPI食品分类中的众多生、鲜食品是PPI生活资料中食品类的原材料,前者价格的涨跌将会引起后者的变化;另一方面,消费者对下游消费品需求的显著变化会带动其上游的生产资料和生活资料价格的明显变化,这方面的典型例证是消费者对住房、汽车的需求大幅增加拉动铁矿石、钢铁产品以及成品油价格的上涨,从而出现CPI上涨拉动PPI上涨的情况。对于逆向传导,由于价格机制在信号传导上的时滞,CPI的显著变化要领先于PPI的变化。

PPI变化引致CPI变化的正向传导,在价格上涨时主要表现为成本推动型价格上涨;而CPI变化引致PPI变化的逆向传导,在价格上涨时主要表现为需求拉动型价格上涨。进一步,当消费激增导致CPI快速上涨,并拉动PPI上涨后,由于上游原材料价格上涨,以及加工企业生产成本上涨,反过来将再次推动CPI上涨,构成了价格的螺旋式攀升。

(二)PPI与CPI之间的实证关系

笔者以2001年1月至2008年12月PPI与CPI的月度数据为样本,对两者间的相关性进行实证分析②。

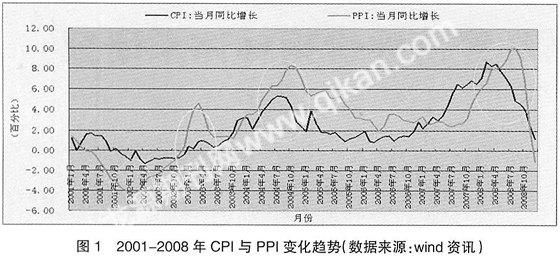

从图1可看出,PPI与CPI的走势具有明显的相似性,计量分析显示,两者显著相关,相关系数达到0.73,并通过显著性检验。以CPI为因变量,PPI为自变量,回归分析显示,CPI变化的52.3%可由当期PPI的变动来解释。

此外,不难发现PPI与CPI达到峰值的时间并不同步。2004年之前,PPI达到峰值的时间领先于CPI(图1中左边两个圆圈处),2004年之后,PPI达到峰值的时间明显比CPI滞后(图1中右边两个圆圈处)。根据PPI与CPI之间的传导机制,笔者认为:2004年之前,PPI与CPI之间更大程度上是正向传导,前者的升降引致了后者的涨跌;2004年之后,PPI与CPI之间发生了是逆向传导,后者的升降带动了前者的变化。据此,笔者以2004年为界对PPI与CPI进行分段计量分析。

2001年至2003年间以PPI的变化来解释CPI的变化。回归分析显示,CPI变化的26.9%可由当期PPI来解释。考虑到价格传导的时滞,分别考察当期PPI与滞后1-5个月的CPI之间的关系,回归分析显示,PPI对滞后4个月的CPI解释力最强,达到了33%,这意味着当期PPI的变化可以解释4个月后CPI变动程度的三分之一。

2004年至2008年间以CPI的变化来解释PPI的变化。回归分析显示,PPI变化的50.8%可由当期CPI来解释。考虑到价格传导的时滞,分别考察当期PPI与滞后2-6个月的CPI之间的关系,回归分析显示,CPI对滞后5个月的PPI解释力最强,达到了76.9%,说明当期CPI的变化可以解释5个月后PPI变动程度的四分之三以上。

三、启示

尽管CPI与PPI测度的重点不同,但从价格传导机制和实证分析来看,两者间存在显著的正相关性。实证分析表明,在经济发展的不同阶段,CPI与PPI之间的传导关系可能发生变化。从我国2001年-2004年之间的情况来看,主要是PPI的变化推动CPI变化,2004年—2008年,主要表现为CPI的变化拉动PPI发生变化。可能的解释是,2001年—2004年,我国的消费需求增长相对平稳,终端消费品价格的变动在相当程度上来自于上游产品价格的变动;2004年之后,由于居民对终端消费品的需求出现了显著变化,由此使下游商品价格带动上游产品价格发生明显变化。尤其是从2006年后半年开始,随着居民对住房、汽车的消费需求出现暴发性增长,同时某些食品(如猪肉)供给出现严重下滑使原有的供求平衡被打破,原本平稳的需求与供给相比明显过剩,进而使这些食品价格也出现大幅上涨,这些因素的共同作用最终使CPI快速上涨并拉动PPI迅速攀升。2008年下半年,随着全球金融危机蔓延和深化,食品价格回落并趋稳、住房需求锐减,多种因素使CPI掉头向下,最终PPI也在近几个月显著下滑,2008年12月CPI同比增长率已降至1.2%,PPI同比增长率坠落至-1.1%。可以预见,食品价格趋稳,前几年居民对住房、汽车的旺盛需求仍在逐步回落,消化库存还需要时间,CPI仍有继续下行进而带动PPI走低的可能,并将在低位徘徊一段时期。不过,2008年12月份的经济数据显示政府刺激经济的措施已经见效,并超出各方预期,CPI和PPI很可能将缩短在低位的徘徊时间。

一般说来,CPI与PPI过高显示经济过热,预示通货膨胀已经或即将来临,反之,CPI与PPI过低显示经济趋冷,有通货紧缩的危险,两者都不利于经济长期、稳定的增长。在经济发展中,温和、适度的通货膨胀(CPI保持在3%—4%的增长率)表明需求和生产处于良性循环之中,有助于经济持续平稳增长。有趣的是,面对金融危机的冲击,不少金融机构预测2009年我国将出现通货紧缩,CPI和PPI将保持低位运行(CPI增长率在1%-2%,PPI增长率更低甚至是负增长),而中央确定的CPI调控目标却是4%,显示为适度通货膨胀,远超机构的预期。从巨大的反差中不难看出政府扩大内需、拉动消费、力保经济较高增长的决心,同时,在调整结构追求可持续发展的背景下,它也明显透露出为促进节能减排,理顺水、电、煤、油、气等资源价格预留空间的政策信号和含义。国内资源价格改革酝酿许久却屡屡错失良机,此番经济增速回调和CPI回落再次为理顺资源价格形成机制提供了难得的机遇,多年悬而未决的燃油税破茧而出也表明了政府进行这方面改革的决心。

对国内石油公司而言,财政部准备进行的资源税改革和发改委收窄生产企业对成品油的自主定价空间,使企业面对“一个萝卜两头切”的形势更加严峻。目前,我国针对油气资源的税费项目多(主要包括资源税、矿区使用费、矿产资源补偿费、石油特别收益金、探矿权采矿权使用费与价款等),征收部门杂,税费总体水平与国际水平相比已经不低。如果像某些学者那样,只要看到对石油生产企业的某项税费低于国际水平就呼吁相应提高税费率,而不通盘考虑油气资源总体税费水平,无异于盲人摸象甚至混淆视听,既不客观公正,也无助于产业的发展。对于成品油价格来说,削弱生产商的定价权与理顺资源价格的改革方向完全相背离。从长远来看,利用市场定价更有助于引导资源的流向,用油价的高低引导消费者自主调整购车行为要比政府通过降低购买小排量汽车税率来鼓励节能减排更有效率,更符合追求集约化发展的大计方针。既然政府已下决心利用当前的有利时机理顺资源价格,那么无论在水、电、煤、油、气等能源价格机制方面,还是在资源税改革方面,都应当统筹兼顾,让价格信号尽可能充分地反映资源的稀缺程度,引导相关主体自动改变经济行为,为调整经济结构、改变经济增长方式创造匹配的制度空间。如此,CPI、PPI的失真程度也会大大降低。●

【参考文献】

[1] 中华人民共和国国家统计局.2002年-2008年《中国统计年鉴》[M].中国统计出版社.