日本会计检查院(二)

2009-09-14吴娟

吴 娟

二、会计检查院的组织形式

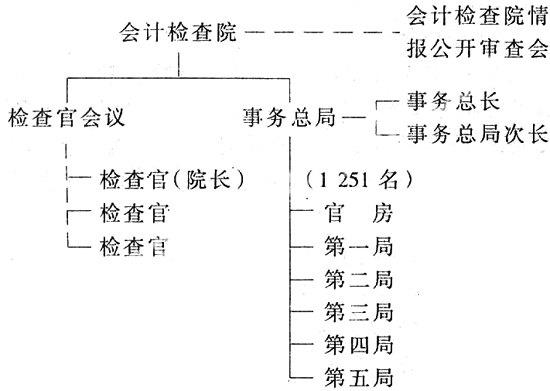

会计检查院由作出检查意见机关的检查官会议和实施检查机关的事务总局构成。

将作出检查意见机关与实施检查机关分开,目的是为了慎重地作出检查意见,并做到判断公正。

检查官会议

检查官会议由三名检查官构成,根据其和议作为会计检查院进行检查的检查意见,并据此指挥监督事务局的检查业务。

检查官会议之所以成为和议体,是作为批判官厅的会计检查院必须确保判断的公正、妥当的需要。

检查官是经国会的众、参两议院同意,由内阁任命、天皇认证的。其任期是7年,为确保其检查的独立性,在任期间,其身份受保障。

院长在3名检查官当中产生,由内阁任命。院长代表会计检查院,并当然是检查官会议的议长。

2001年日本会计检查院设置:

事务总局

事务总局设置事务总长官房和5个局(第1局到第5局),官房和各局设置课承担内务及检查等业务。

另外,还设置官房以处理经常性业务之外的突来的检查和调整检查计划。

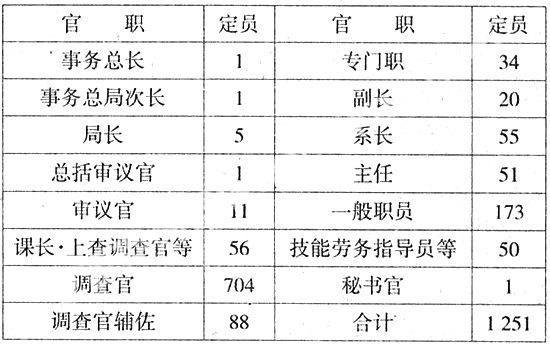

事务总局的人员构成如下表:

职员1 251人中,约790人是作为会计检查中心的调查官及辅助调查官,所属于各检查课从事检查业务。

作为职员必须具有高水平的检查能力。

作为会计检查对象的会计,不仅仅指一般意义的出纳和记账,更重要的是伴随着国家的行政活动发生的经费的使用情况。因此,在进行检查的时候,从广泛多领域的检查对象机关的行政和业务内容入手,涉及到法律、财政、经济、土木、建筑、电气等多学科的知识领域。

这样的检查职员,是在国家公务员考试合格者中选拔录用的。其中,除专业法律、经济人员外,还有很多土木、建筑、机械、电气、电子等专业技术人员。

这些职员被录用后,还必须提高学历,并在各种学科领域进行新知识的培养,在实际检查业务中积累经验,如果通过会计检查院内部的评价考试,可以提拔为调查官。

一任调查官,平均在7~8年。

调查官在任职期间,为能够应对检查对象的行政和业务的复杂多样化、专业化,还必须具有更高一级的学历。

会计检查院,为适应职员学习的需要和提高检查能力水平,设置专门的教育机构,有计划的实施研究生教育。

三、会计检查业务

1.检查的目的。

对经营管理、会计事务的公平、公正、适当,进行日常会计检查,对经营管理进行监督。对决算给予确认,并承担检查责任。

(1)监督经营管理和会计事务。

会计检查院检查日常的会计事务、监督经营管理,使其公正、公平、适当,纠正错误。

发现错误,不单纯指出,还要究其原因,提出改正办法,建立积极的控制制度。

为此,会计检查院具有如下职能:

纠正不适当的会计处理,要求改善经营管理的处置权;

对是否执行了法令、制度、是否依法行政,提出意见,并有处置权。

(2)决算的确认。

会计检查院的检查目的还有一个重要内容——对决算的确认。会计检查院根据检查的结果来确认国家财政收支的决算。

决算的确认表明,决算计算是否准确、判定经营管理是否妥当,检查是否进行完毕。

内阁向国会提交检查完毕的决算,经会计检查院确认并表明意见,内阁和国会才予以通过。

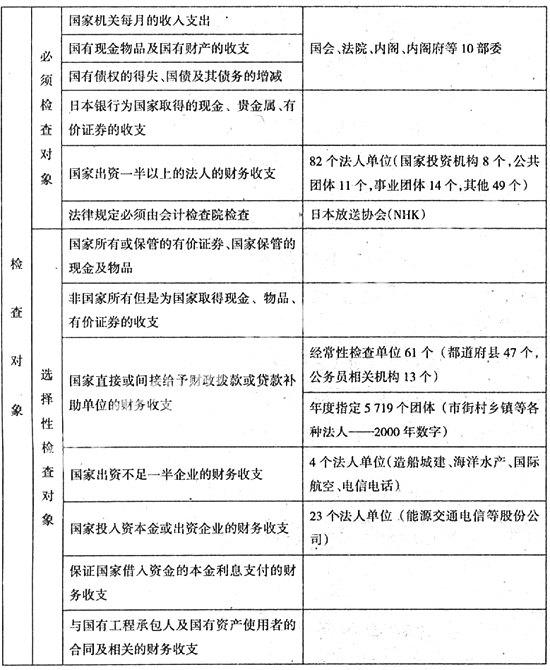

2.检查的对象。

会计检查院的检查对象分为必须检查和选择性检查,包括与政府相关的国家出资的团体、国家拨款及给予其他财政援助的都道府县、市町村、各种法人等各个领域。检查对象的划分在检察官会议。

大体划分如下:

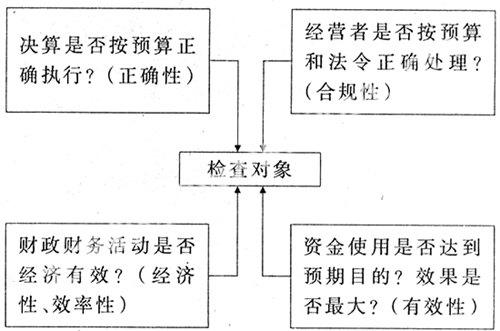

3.会计检查的观点。

检查是对各领域从多个角度进行的。

近年来,随着行政改革的发展,越来越强调资金使用的效率性。因此,在正确性、合规性的基础上,更强调从经济性、效率性及有效性的观点出发,来体现检查的重要性。

4.检查的运行。

通常检查的运行程序如下。

从每年12月制定的检查计划开始,到来年的交付内阁的检查报告为止,约一年的周期。

会计检查的周期

12 1 2 3 4 5 6 7 8 9 10 11 12/月

检查计划——

书面检查————————————————

实地检查——————————

质问等———————————

意见及决定 ———————————

形成报告

——————

交付内阁

(1)检查计划。

制定检查计划时,要缜密研究分析检查对象的预算、业务实绩、内控制度及其活动状况,国会是否有要求或有争议,大众传媒是否关注等各种因素,据此来确定检查的重点项目、着眼点、检查方法及人员配备。

(2)根据国会意见安排的项目。

根据1997年12月颁布的国会法,会计检查院法也同时修改。该法规定,如有国会要求检查的情况,必须实施检查并如实报告结果。

(3)书面检查。

各省厅及团体,必须根据会计检查院的财务通则会计准则,将其财务经营活动是否正确、合法、适当的证据,在规定的期限内,填制报表,在其后面附上证据文件,送交会计检查院。

报表是财务经营活动情况的数字表示,而证据文件是各类合同及票据,以此证明报表的数据真实、合法、适当。

对一年的报表检查终结,根据决算,按规定的手续,有内阁检查其决算编制的正确性。

(4)实地检查。

提出的证据文件与实际的差距,不通过无法确认,会计检查院也派员到各省厅、团体的分支机构和所属的各类工程项目进行实地检查。对于从国家获得各种财政拨款的地方公共团体,其资金的使用是否合规也要接受实地检查。

政府开发援助(ODA)的项目,在外使馆等,也实地检查。

在向国会报告的检查报告的大部分内容,都是依靠实地检查来表明的,因此是会计检查的重要检查方法。

(5)检查结果的分析研究。

会计检查院的检查结果,是提供给国民的对检查对象的批评信息,是由预算执行机关的行为反映出来的,因此在判断上不能有误。

正因如此,对财政财务经营活动不能肯定是否有不合规行为时,就无法认定事实。在这种情况下,就要实施如下步骤。

①向相关人质疑。

如果审计结果表明,经营活动不适当,要对责任人提出书面质疑。

这种质疑主要记述对事实的确认,对疑点的解释,认为不适当经营活动的概要,检查意见及理由,尚存疑点等。以求得检查对象对事实的意见。

这种质疑与回答实际上对判断的公正性有着非常重要的意义。因此,质疑的回答书和反馈的意见,是判断事实的重要证据。

②资料的提出与鉴定的依据。

在行政内容复杂多变且技术含量高的今天,仅仅依靠会计检查院职员的检查很难下达判断的例子也很多。遇这种情况,就需要借外脑即专业机关或专门技术的专家,参考他们的结果来判断事实。

经对检查结果的分析研究来判明事实,对于被认为不适当的事实,对此表述意见或要求处置,或者认为违反法令和预算等事项,必须在检查报告中揭示。

这种判断最终要由作为会计检查院决定机关的检查官会议决定,判断不得有误,要慎重审议。

(6)检查意见及要求处理。

会计检查院在检查过程中发现有不适当经营行为时,要求其迅速改正以求弥补损失,同时要究明其发生原因,以避免在其他情况下再发生同类事件,这是对出现问题查明原因并要求尽快改善的处理。

还有,在究明发生原因的同时,又依据法令制度要求在行政运行中加以改善,这种情况,是旨在表示意见并要求改进的处理。

会计检查院,依靠以上两种方法,在年度检查结束,认为是必要的,在适当的情况下,以行政方式反映检查结果。

在检查的进行过程中,作为会计检查院的结论,要发给检查对象机关,关于具体事项,要在检查报告中以“检查意见及处理要求”揭示出来。

(7)检查报告。

检查报告是表明一年中实施检查结果的报告书。

会计检查院根据宪法规定编制检查报告。检查报告是表明会计检查院一年间实施的检查成果的文书,连同经过检查的决算一并交付内阁,由内阁提交国会。因此,除国会作为决算审查的重要资料外,也被财政当局的业务执行使用。

另外,检查报告还是将预算执行结果告知国民的重要报告文书,在交付内阁的同时,还要通过新闻媒体广泛报道,以收集国民意见。

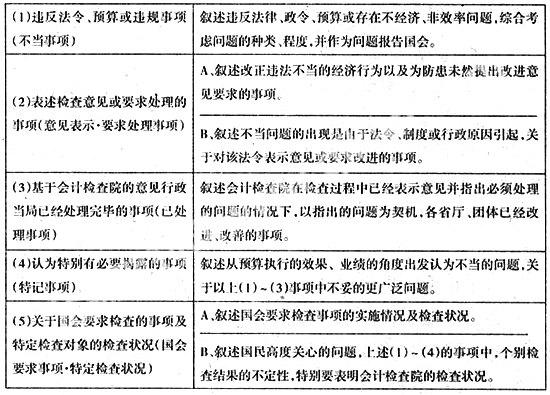

检查报告揭示的主要问题是:国家收支决算的确认;国家决算金额与日本银行办理的国库资金计算书的金额有无不符;违反法律、预算或不当事项;没有国会承诺手续支出预备费等八个项目。此外,会计检查院认为有必要揭示的问题也同时予以揭示。

检查报告的内容范围很广,主要从下面5方面叙述。

其中,(1)~(4)叙述不当事项,通常称为指责事项。

(8)检查报告事项的追踪调查。

会计检查院关于表示意见或要求处理的事项、在检查报告中揭示的事项,要求国家、团体挽回损失或防患未然的处理意见,直到处理完毕,要根据每年的报告持续追踪。

其中特别关于表示意见和要求处理的事项,必须在检查报告中对其改善状况予以揭示,通常要在第二年的报告中,将事后处置情况加以揭示。(未完待续)

(作者单位:辽宁省审计厅)