企业决策权力分配的成本分析

2009-09-05李学兵

李学兵

摘要:企业决策是有成本的。决策权力的不同分配导致不同的决策成本。集权与分权是两种决策权力的分配形式。这两种决策权力的分配形式都会带来决策成本的悖论。企业应根据自身实际情况对决策权力做出合理分配,以达到最低决策成本的效果。

关键词:企业决策 权力分配 成本分析

0 引言

企业决策权力如何分配是决策成本的决定性因素。最佳分配方案应该是将权力分配给拥有知识和信息优势的人,即按知识和信息优势分配权力。只有将权力分配给拥有知识和信息优势的人,权力资源才能得到最佳利用,同量的权力资源才能获得最大效益。社会的实际情况是,所有的知识都是分散的,每个人都只拥有某一方面或某一部分特定的知识与信息。因此,决策权力应该在不同人之间分散化。正如德国经济学家哈耶克所说,知识在社会中的分工需要权力分散化。我们必须通过权力分散化的方法来解决这个问题。如何实现权力分散与知识优势之间的平衡才能达到最低决策成本呢?本文将就此问题展开研究。

1 决策权力与知识结合的两种方式及成本分析

要使权力和知识相匹配,或者说,用一个最佳的权力分配结构去适应既定知识分配结构,就需要研究权力与知识相结合的方式。权力与知识相结合有两种方式:

第一种,将知识转移给拥有决策权力的人;第二种,将决策权转移给拥有知识优势的人。从理论上讲,采用哪种转移方式取决于二者的成本比较。

将知识转移给拥有决策权的人,其成本至少包括以下几个方面:第一项成本,购买知识的费用。决策者购买知识,大体采用三种方式:①学习。或自学,或培训,或攻读学位,以期获得决策所需要的知识,实现权力与识的匹配。②设立专项课题,请专家或专门咨询机构做研究。③常年聘请高级顾问。第二项成本,知识的获取滞后于决策需求,导致决策失误,由此造成损失。知识转移给决策者需要一个过程。在此期间,决策不能停止,不能等到决策者有了足够的知识后再行使决策权。期间有一个权力与知识不相匹配的问题。这一阶段有可能发生决策失误造成损失。此项损失是将知识转移给拥有决策权的人的成本。第三项成本,因决策者所能获取的知识量的局限,使企业的发展受到限制,丧失发展机会,由此造成的损失也是一项成本。

总之,现有决策者为获取知识需花费巨额成本。因此,单就获取知识的成本来看,实现权力与知识相匹配的最佳途径就是选择知识与权力相结合的第二种方式,即向有知识的人分配和下放权力。

然而,向拥有知识优势的人分配和下放权力,也是有成本的。这个成本就是代理成本。因为每个代理人都是自利的,他们的个人目标与企业目标并非总是一致,这就不可避免地发生利益冲突。结果,决策权不是与他的知识优势相结合做出更科学的决策,而是为了自利目标做出更糟糕的决策。这种更糟糕的决策对企业造成的损失,可能比不具知识优势的经理做出的错误决策对企业造成的损失更大。于是,企业就面临两种错误决策所导致的成本:一种是在没有分权的情况下,因决策者缺乏必要的知识和信息而进行错误决策所导致的成本;另一种是在分权的情况下,因决策者私利的影响,错误的决策所导致的成本。上述两种决策成本,即缺乏知识和信息引起的决策成本与代理人利益目标不一致引起的成本,二者具有一定的替代关系。一般情况是,权力越是集中在少数高层决策者手中,决策所需的信息和知识就越缺乏,因缺乏知识和信息引起的错误决策就越多,由此导致的成本就越大。但这时因利益目标不一致导致的错误决策就越少,由此引起的成本就越低;相反,权力越是下放给下层,与决策相关的知识和信息量就越大,权力与知识相匹配的问题就解决得越好,由缺乏信息引起的错误决策就会越少,由此导致的决策成本就越低。但由利益目标不一致引起的错误决策就会相应增加,由此引起的成本也会相应上升。

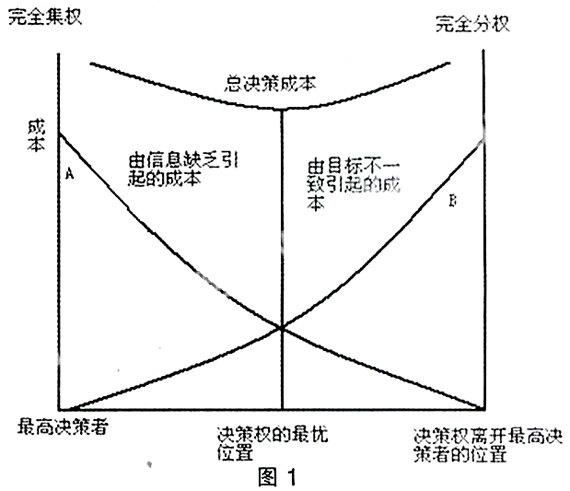

如果以决策权的分散程度为横轴,以决策成本为纵轴,则决策权的分散和决策成本之间的关系可图1示如下:

图中曲线A表示,决策权越是集中在总裁手中,缺乏知识和信息所造成的决策成本就越高;决策权越是向下属分散,决策结构与体系的知识结构更加匹配,整个体系用于决策的知识和信息量就会趋于最大化,由知识和信息缺乏引起的决策成本就会最低。因此,整个曲线向右下方倾斜。

曲线B表示,决策权越是集中在总裁手中,则由利益目标不一致引起的错误决策就越少,此项成本就越低;相反,决策权越下放,因利益目标不一致引起的错误决策就越多,此项成本就越高。因此,整个曲线向左下方倾斜。

由缺乏信息引起的决策成本和由利益目标不一致引起的决策成本,二者之和为总决策成本。图中曲线A和曲线B在C点相交,这时总决策成本最低,因而是决策权分布的最佳位置。

2 企业决策权最优分配的影响因素分析

图1给出的是决策权力最优分配的理论模型。就每一个企业而言,决策权过度集中不是最佳选择,决策过度分散也不是最佳选择。每个企业都有一个决策权分配的最佳位置。企业的科学决策,首先是要找出本企业决策权分布的最佳状态。而每个企业决策权的最优配置是不一样的,这由许多因素决定。首先,企业决策所需的知识和信息总量以及信息的复杂程度。如果企业规模不大,业务集中,产品单一,对外客户关系简单,实施集权决策,就既可以克服知识与信息缺乏所造成的决策失误,又可以克服利益目标不一致所造成的决策成本。反之,就应实施分权决策。其次,下属对企业及其总裁的忠诚度。不同企业的部门经理、分公司和子公司,对企业的忠诚度是不一样的。下属对企业及其总裁的忠诚度越高,个人的自利目标就会更多服从企业和总裁的利益目标,为追求个人利益而牺牲企业利益的错误决策就会很少,企业决策成本就比较低。反之,决策成本就比较高。其三,企业制度与文化。企业制度越健全,企业文化越健康,权力下放的决策成本就越低。反之,就越高。其四,企业的专业化程度和外部市场环境。企业的专业化程度越高,外部的市场环境越完善,则决策权集中后因知识和信息缺乏所导致的成本就越低。反之,决策成本就越高。其五,企业总裁的知识量、接受信息和进行决策的能力。总裁的知识量越大、接受信息和进行决策的能力越强,集权与分权的决策成本都相对较低。

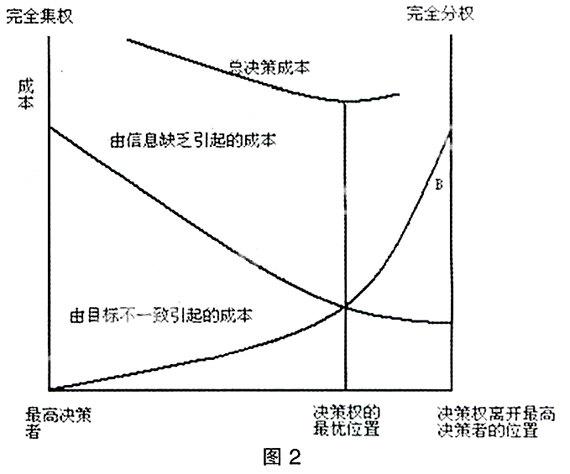

由于以上几个因素的差异,每个企业都有不同的决策成本曲线。有的企业目标不一致的成本曲线比较平,或者是下属的忠诚,或者是制度的严密,随着决策权的下放,虽然利益目标不一致的成本有所上升,但上升幅度很小,如图2所示。

图2表示,像这样的企业,决策权的最佳位置在横轴的左边。它表示,这类企业随着决策权的下放,因缺乏知识和信息的成本相应降低,但因下属的忠诚度较高,加上制度比较健全,决策下放后,利益目标不一致引起的成本上升很少。这样的企业,权力下放后,既能实现知识与权力的最佳配置,进而使同量权力资源能产生最大决策效益,但决策下放后又很少有以权谋私的行为。像这样的企业,权力分配的最优选择是分权而不是集权。

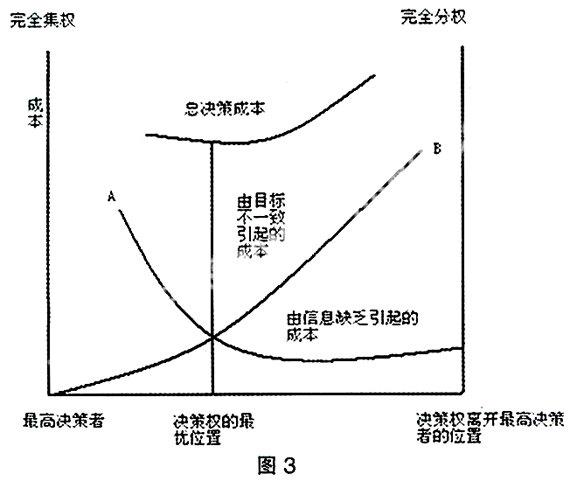

另一类的企业情况则相反。这些或者因决策所需要的知识和信息很简单,或者因企业的专业化程度很高,或者因外部市场环境很完善,或者因企业主要决策者能力很强,这些企业的决策权相对集中,可以降低因利益目标不一致而导致的成本上升,却不会因决策集中而影响决策质量。这种企业因缺乏信息而引起的成本曲线是比较平的。如图3所示。

图3表示,象这样的企业,决策权的最佳位置在横轴的右边。这类企业决策权的集中因缺乏信息而引起的成本虽然有所上升,但上升很少。但因决策权的集中,利益目标不一致所引起的成本大幅下降。这样的企业,降低总决策成本的方法就是适当集权。

3 企业集权决策与分权决策的成本悖论分析

以上分析所得结论是就一般情况而言的。在现实的企业决策实践中,往往有些例外情况导致决策成本悖论的出现。决策成本悖论有两种:①分权决策的成本悖论:根据上面分析的结论,只要利益目标一致,代理成本较低,就可实施分权决策,降低决策成本。但在利益目标一致的前提下,过度的分权会导致知识与信息的分散,以及决策能力的分散,影响决策效率,导致决策成本增加。同时,决策带有集合性,并非所有单个的有效决策能直接导致总决策的效率,降低总决策成本。所以,在利益目标一致的前提下,分权决策也是有限度的。此时,决策权应向知识与信息的集中者和决策能力的集中者集中。②集权决策的成本悖论:在克服知识与信息的缺乏影响决策成本的前提下,集权决策可提高决策效率,降低决策成本。但集权决策并不能保证利益目标总是一致的。原因在于企业存在多元化利益主体,企业决策目标的不一致也有多种情况。

首先是企业的整体利益。这里,既有全体股东的利益,也有企业经营者和全体职工利益。企业整体利益应是三者利益的有机统一。其次是全体股东利益。全体股东利益并非与企业利益完全一致。比如,股东可以在企业整体利益既定的情况下,通过降低经营者和职工报酬来实现自身利益。其三是少数大股东利益。在股东内部,也存在中小股东利益与少数大股东利益的对立。少数大股东可通过牺牲中小股东利益来获取自身利益。其四是经营者利益。经营者可以通过牺牲股东和职工利益来获取自身利益。其五是不同层面的经营者利益也各不相同,互相直接的利益有时也是对立的。

正是由于以上利益差异,企业决策无论集中在哪个层面,都会存在因利益目标不一致而引起的成本。当企业决策高度集中时,有时会导致两种成本同时上升:一方面,由于集权,企业决策因知识与信息缺乏而引起决策成本上升;另一方面,由于集权,最高决策者利益目标与企业整体利益不一致引起的决策成本上升。两种成本相加,企业决策成本非常高。因此,即使在知识与信息充分的情况下,集权决策也是有限度的。此时,决策权应向利益目标与企业整体利益目标一致的决策层分散,而非向最高决策层集中。

参考文献:

[1]斯蒂芬·P·罗宾斯.管理学.(第四版).中国人民大学出版社.1997.4.

[2]谢识予.经济博弈论.复旦大学出版社.1997年6月.

[3]王智慧,蒋馥,王意冈.企业中决策权最优分配的数学模型及其分析.管理工程学报.2001.2.