我国财政收入及其影响因素的实证分析

2009-09-02李佳李成诚

李 佳 李成诚

【摘要】 对财政收入进行定量分析并对其作出较为准确的预测可以为相关部门或者企业制定发展规划、实施相关措施提供可靠的理论预测参考。运用时间序列方法实证分析了我国财政收入的变化过程及影响我国财政收入的两个因素:GDP和税收。

【关键词】 财政收入;ARMA模型;协整分析

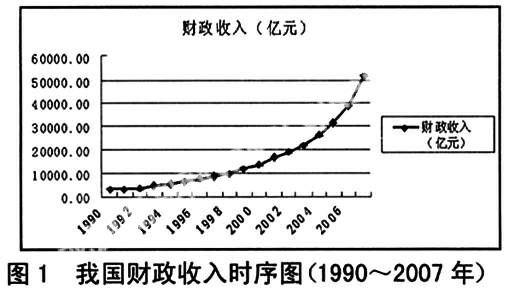

1978~2007年我国财政收入的规模随着经济的不断增长而增长,由1978 年的1132.26亿元到2007年的51304.00 亿元,扩大了近45倍。目前,我国财政收入增长速度远远高过经济增长,体现出高态位、高偏离、高离散和高依赖的特征。我们要警惕由此产生的负面影响,如国民和企业负担过重,社会不平等加剧使矛盾激化等。

一、研究与分析

本文选取1990年到2007年的税收收入和国民生产总值作为我国财政收入的变动因素。定义变量:Y财政收入(亿元), X1税收(亿元),X2GDP(亿元)。我国财政收入的有关数据(为了消除异方差,对数据做取对数处理)。

1.对序列Y的研究

(1)分布图

(2)对序列Y的相关性和平稳性研究

从自相关图来看,除了延迟1阶和2阶的自相关系数大于两倍标准差外,其它的都在两倍标准差内,说明该序列具有短期相关性。各阶滞后的Q统计量的P值都小于0.05,说明在5%的显著性水平下,拒绝原假设,序列存在序列相关。由上述结果可得出白噪声检验结果:由于在各阶延迟下,Q统计量的P值都小于0.05,所以拒绝纯随机性假设,此序列不是纯随机的,序列非平稳。

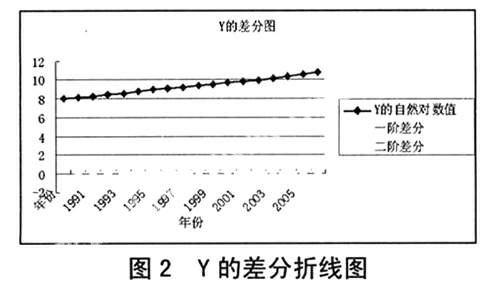

(3)对序列Y进行差分处理,根据差分表做出折线图

(4)对序列Y进行单位根检验(ADF)

得到二阶差分序列较平稳,从分析结果中,可知ADF统计量的值小于显著性水平α=0.01,0.05和0.1时的临界值,拒绝原假设,即认为序列Y近似服从一个平稳的二阶自回归模型。同时,二阶差分的白噪声检验结果:在检验的显著性水平为0.05的条件下,由于6阶和12阶延迟的Q统计量的P值都大于0.05,所以该差分后的序列可以视为白噪声序列,即二阶差分后的序列几乎提取了所有的相关信息。

(5)模型选择

从差分序列Y2的自相关图可以看出,自相关图和偏自相关图均显示出显著的拖尾性质,所以考虑用ARMA(p,q)模型拟合二阶差分后序列。根据最小信息量准则(AIC准则)ARMA(2,2)是最优模型,该模型的口径为:

S=[AR(2)=-0.067115,BACKCAST=“1990 2007”]+[MA(2)=-0.318943,BACKCAST=“1990 2007”]。

(6)模型优化(用残差的一阶差分对模型优化)

该优化后的模型口径为:

Y=-2.566325D(SER02(-1))+0.601096D(SER02(-1),2)+0.012679

可以看出,优化后可决系数R2变大了,模型更有效。

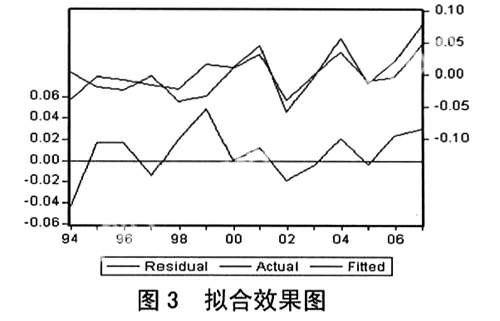

(7)模型拟合

2.对序列Y和的协整分析

由于税收是财政收入的主要来源,税收与财政收入的关系是显而易见的。本文着重分析财政收入与GDP之间的关系。

(1)协整分析

在这里我们使用Eviews3.1软件对各变量分别进行ADF检验(Augmented Dickey- Fuller Test),检验结果见表1。由表1可见,所有变量的对数序列在5%的显著水平上都是非平稳的,而所有变量的对数序列的一阶差分在1%的显著水平上都是平稳的。

根据单位根检验,由于LCZSR和LGDP均为一阶单位根过程,可以利用“Engle Granger两步法”来检验其协整关系或长期均衡关系。首先对LCZSR和LGDP进行协整回归,得到协整方程为(括号中的数据为t统计量,以下同) :

LCZSRt=-0.6139+0.7388+ut(-7.30) (31.67)

R2=0.953 Adjusted-R2=0.952 F=1002.93 DW=0.381

S.E.=0.1821

对残差序列进行平稳性检验, 检验的模型为:

△ut=-0.2579ut-1+0.344△ut-1+et(-2.82) (2.46)

残差序列为平稳的,因此,我国财政收入和GDP之间存在长期均衡的协整关系。根据协整模型可知,长期内,我国GDP每变动1%,财政收入将同方向变动0.739%,即从长期来说,我国的财政收入对GDP的弹性为0.739,同时也说明了我国的财政收入与GDP之间具有显著的正相关性。根据Granger定理,如果两变量之间存在协整关系,那么一定存在误差修正模型的形式。用ECM表示上述模型中的残差序列,利用Eviews3.1软件进行反复尝试,建立如下误差修正模型:

△LCZSRt=1.322△LGDPt-0.585△LGDPt-1+0.361△LCZSRt-1- 0.17ECMt+u2t(7.73) (-2.29) (2.41) (-1.94)

R2=0.658 Adjusted-R2=0.636 S.E.=0.095

D.W.=1.9524

根据误差修正模型,短期内,我国财政收入与GDP之间具备显著的正相关性。从误差修正项的估计系数(-0.17) 来看,其值为负,调整方向符合误差修正机制,虽然调整力度不是太大,但可以保持我国财政收入与GDP的协整关系,自动调整两者之间的长期均衡关系。

(2)协整分析结论

第一,根据协整检验,尽管我国的财政收入和GDP都具有非平稳性,但它们之间却具有长期稳定的协整关系,就长期而言,我国的财政收入与GDP之间具有统计上的高度相关性。从误差修正模型来看,短期内我国的财政收入与GDP之间存在动态调整机制,由于误差项的存在,可以自动地实现我国的财政收入与GDP之间的长期均衡关系。

第二,从协整方程可以看出,我国的财政收入对GDP 的弹性为0.739。弹性小于1,说明财政收入的增长率小与GDP的增长率,财政收入的增长落后于经济的增长,因此,仍需要进一步采取措施,提高财政收入对GDP的弹性。

二、结论与建议

1.积极推进税费改革,规范政府收入机制

各国规范的财政收入都是由税收与收费两部分组成,以税收为主,收费为辅。一般税收占90%左右,收费占5%~10%,且收费都纳入预算内管理和统计。税费改革的目标就是要彻底规范税收与收费的范围,理顺政府的收入行为。当前应进一步清理整顿各种不合理收费,标本兼治,从体制和机制上解除滥收费根源,解决各种收费对税基的侵蚀,逐步建立“以税收为主,少量收费为辅”的公共财政收入分配体系。

2.调整和完善现行税制

进一步完善增值税,实现生产型增值税向消费型增值税的转型,解决现行增值税的重复征税问题,扩大增值税的征收范围。适当调整消费税的征收范围和征收内容:尽快合并内外资企业所得税,统一内外资企业所得税;规范所得税税前扣除制度,合理确定税收负担;清理整顿税收优惠政策,取消按纳税人性质、所在地区给予的优惠;实行以产业政策和地区优惠相结合,以产业为主的优惠方法,并对外资在产业和科技含量上给予特定的优惠。

3.健全财政秩序,规范财政分配

依法管理政府的非税收入,依法将这部分收入纳入预算管理。取消预算外分配,一切收费、罚款和基金收入,必须全额上缴国库,实行真正意义上的收支两条线:收入上缴、支出按预算执行。政府要按照普通公民的意愿来决定公共财政项目,通过预算支出提供普通公民需要的公共服务和公共产品,使公众享受到经济增长的实惠。要用高新技术和适用技术改造传统产业,提高工业部门的技术含量,并且要运用现代经营方式和信息技术提升传统服务业的比重和水平,从而带动财政收入结构合理化。

参考文献

[1]李子奈,叶阿忠.高等计量经济学.北京:清华大学出版社,2000

[2]张晓峒.计量经济分析.北京:经济科学出版社,2003

[3]杨丹,陈晓毅.我国财政收入占GDP比重的实证分析.统计与信息论坛.2004

[4]王燕.应用时间序列分析.北京:中国人民大学出版社,2005

[5]高铁梅.计量经济分析方法与建模—EVIEWS应用及实例.清华大学出版社,2006