关于统计师事务所、会计师事务所、税务师事务所、资产评估师事务所、律师事务所的比较综述

2009-08-25李世根

[摘 要]市场经济的快速发展与不断完善催生了社会中介组织的发展。本文拟从会计师事务所、税务师事务所、资产评估师事务所、统计师事务所、律师事务所这五类事务所的概念、设立依据、成立条件、人员资格等四个方面进行比较综述。

[关键词]会计师事务所 税务师事务所 资产评估师事务所 统计师事务所 律师事务所 比较 综述

作者简介:李世根,湖州职业技术学院客座教授,湖州胜达资讯服务有限公司总经理,工商管理硕士,高级经济师,主要从事经济管理教学、研究与咨

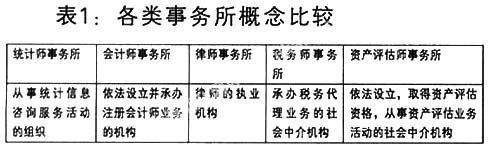

一、概念

这五类事务所的概念比较详见表1。

从上述概念来看,它们都属于社会中介机构,是从事相关代理业务(统计、会计、法律、税务、资产评估)的服务行业,主要是它们的服务范围不同。

二、设立依据

各类事务所设立的依据详见表2。

从上表可以看出,除了会计师事务所与律师事务所的设立分别由全国人大常委会通过的《注册会计师法》、《律师法》来规范外,统计师事务所、税务师事务所与资产评估师事务所的设立则分别由国家统计局、 国家工商行政管理局,国家税务总局,财政部的规章来规范。

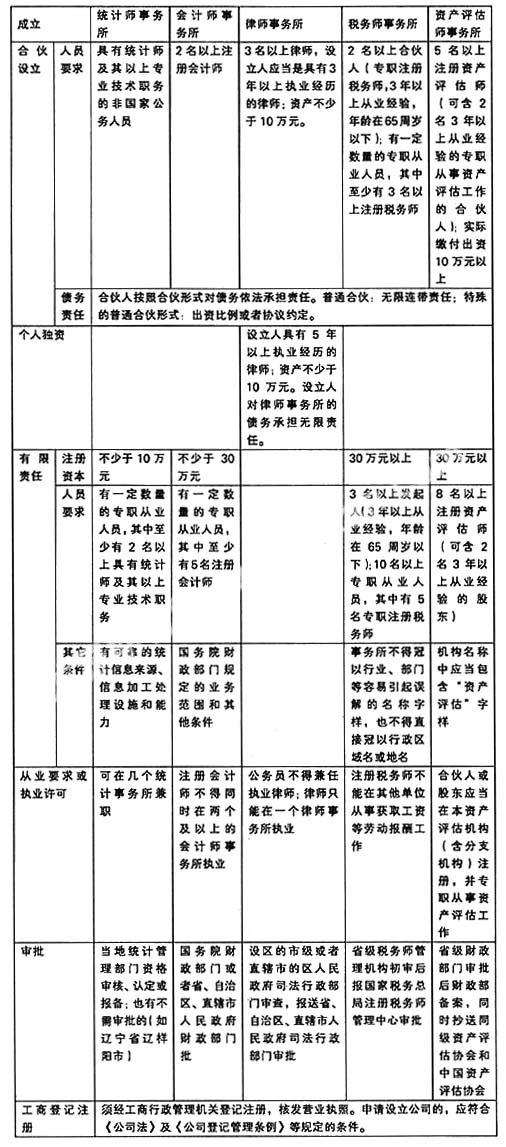

三、成立条件

各类事务所的设立条件详见表3。

从上表看出,这五类事务所都有合伙制形式,除合伙协议特别约定外,合伙形式的事务所承担的是无限的连带责任。

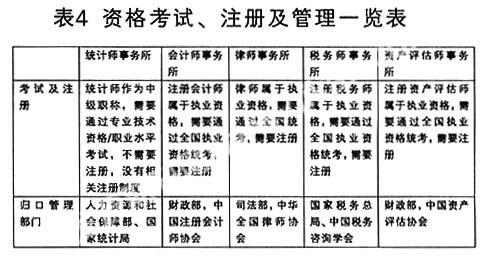

四、人员资格

从这五类事务所核心人员的职业资格来看,统计师是一种职称,反映了统计技术人员的学术和技术水平、工作能力的工作成就,另外也可表示一种统计岗位。具体情况详见表4。

在上述5个事务所中,除了律师事务所外,会计师事务所、税务师事务所、资产评估师事务所和统计事务所这四类财经类事务所均与数据有关。国务院已经要求经济鉴证类社会中介行业实行“归类合并、统一管理”,但由于行政隶属关系不同、行业分割和利益博弈,实际合并难度很大,这既造成了人力资源的浪费、加重了企事业单位的负担,也无法做强做大与国际同行竞争。

参考文献

[1]李世根。现代中介服务机构建立与运行的若干思考[J]湖州职业技术学院学报2008.4

[2]本书编委会。会计师事务所(分所)规范化管理与会计师任职资格检查办法指导手册[M] 北京:中国会计科技出版社 2008年2月