我国现行税制对收入分配的影响分析

2009-08-21龚恩华

龚恩华

摘 要:文章通过分析税制结构及几大主要税种对居民收入的负面影响,从公平收入分配的角度指出了税制存在的主要问题和不足,提出了完善现行税制的设想和具体措施。

关键词:现行税制 收入分配 累进税率

中图分类号:F810 文献标识码:A

文章编号:1004-4914(2009)07-042-02

随着市场经济体制改革的不断推进和深入,我国不同阶层间的居民收入水平差距不断扩大。2006年我国的基尼系数已经达到0.47,2007年达到0.48,2008年达到0.469,已经远远超过国际公认的警戒线,成为亚洲贫富差别最大的国家,而且,我国基尼系数没有好转的迹象。如此势必对社会边际消费倾向产生不利影响,从而影响到应对当前金融危机刺激消费的政策效果。两极分化是市场经济的必然结果,但是,为什么西方国家能够较好地控制基尼系数的增长呢?这是因为西方国家有健全的社会保障制度和累进的所得税制度这两个重要的“稳定器”发挥作用。从财政的角度来看,造成我国基尼系数不断增长的原因有:一方面,是我国的社会保障制度很不健全,特别是广大的农村人口基本没有得到应有的社会保障;另一方面,是我国的税制有弊端。笔者着重从对收入分配影响的角度分析我国现行的税收制度的弊端,提出改进税制的构想。

一、税制对居民收入的影响分析

(一)税制结构不合理对居民收入分配的负面影响

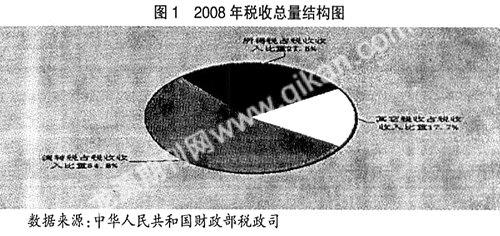

在我国税收收入总额中,易转嫁的流转税所占比重有逐年下降的趋势,但是仍然占据很大份额,2008年这一比重仍高达54.8%;所得税类占税收总额的比重仅为27.5%;尤其是对调节收入分配作用较大的个人所得税占比只有6.9%。财产税类及其他税类所占比重一向不高,但近年来有所提高,占比17.7%(详见图1)。由于流转税税负的可转嫁,税收负担的归宿不明确,高份额的流转税意味着我国整个税制结构对居民收入分配调控功能不强;当流转税出现累退性,还会加剧居民收入分配差距扩大化。

(二)各税种对居民收入分配的负面影响

1.流转税类对居民收入分配的影响。流转税对居民收入分配的调控是间接进行的,其并不直接对居民的收入或所得进行调节,而是通过居民在消费商品劳务时间接负担流转税来影响居民的相对收入。

(1)增值税。其所占份额相当大。增值税的典型特征是税收中性,2009年1月1日起我国实行的是消费型增值税。增值税实行的是差别比例税率,在消费环节实行价内税,因此并非是完全的“税收中性”,其税负也是容易转嫁的,其转嫁程度取决于商品的供给状况和需求弹性。一般来说,生活必需品的需求弹性比较小,奢侈品的需求弹性比较大,如对于低收入者来说,其消费的生活必需品比重相对较大,而对于高收入者来说,其消费的奢侈品比重相对较大,这意味着低收入者相对于高收入者来说承担的增值税负反而更重。税负容易转嫁的增值税在收入分配调节上具有累退性。

(2)消费税。目前我国的消费税是对一些特殊的商品课征,主要为烟酒、化妆品、贵重珠宝首饰、小汽车等,大部分是属于有害健康的商品及奢侈品。一般来说,高收入者用于这些商品消费的支出比重大于低收入者,因此对这些商品加收一道消费税,能够起到缩小居民收入分配差距的作用。但是,有学者实证研究显示,低收入阶层在烟酒的消费支出占收入的比重是高收入阶层的2.5倍,高收入阶层在摩托车、化妆品、小汽车和珠宝首饰上消费支出占收入比重是低收入阶层的2.3倍。在这种情况下,由于摩托车、小汽车以及珠宝首饰的消费税率大致在3%-10%之间,化妆品的消费税率在30%,而烟酒的税率大致在25%-45%之间还要加收定额税,消费税对居民收入分配调节的调控效果是不显著的。

2.个人所得税对居民收入的影响。超额累进的个人所得税是西方发达国家的第一大税种,一般实行综合课征模式。但目前我国个人所得税仍然采取的分类征收、源泉扣缴的征税模式,虽然课征简便,能够节省征收费用,但是却难以真正体现量能纳税的原则:取得同等收入的居民由于其所得来源不同而导致个人所得税税率不一致,从而导致税负不同;取得同一笔性质相同收入的居民由于未能充分考虑其家庭赡养人口负担、子女教育负担、医疗负担的不同而承担相同的个人所得税负,对个人来说,相当不公平。

研究表明,在居民的工薪所得为6600元时,其实际个税负担率为9.47%,还远低于其他项目所得的实际个税负担率;在居民取得的工薪所得为21600元时,工薪所得的实际个税负担开始高于除利息、股息、红利、偶然所得和其他所得外的所有其他项目所得的实际个税负担率,在居民取得的工薪所得为41600元时,其实际个税负担率为20.7%,高于其他项目所得的实际个税负担率,在居民取得的工薪所得为121600元时,其实际个税负担率为31.76%,是稿酬所得的实际个税负担率的2.84倍,是特许权使用费所得和财产租赁所得的实际个税负担率的1.985倍,这显然对工薪所得高收入者来说非常不公平。

3.财产税对居民收入的影响。财产作为居民拥有财富的一部分,它直接意味者拥有者的经济实力大小,也直接反映居民纳税能力的高低。财产的一个显著的特征在于其价值的可增值性或者说财产具有累积效应,居民拥有的财产越多,随着时间的推移,其价值一般会上涨,最终会造成居民收入分配差距的继续扩大。如果对居民个人财产开征财产税,由于财产税的税负难以转嫁,可以有效调节居民收入分配不公的现象。但是目前,我国属于财产税的税种主要有:房产税、契税和车船税。因为财产税一般是作为地方税种,其收入规模小,在全国税收收入中的比重很低,调节居民收入分配差距能力不强,而具有很好的收入分配调控功能的遗产税和赠与税尚未开征。

二、改革现行税制的建议

合理的居民收入分配差距能够激励人们努力工作,从而促进社会经济发展。但是,过大的收入分配差距会造成社会的不公平,阻碍经济的发展,甚至造成社会的动荡。为了构建一个和谐的社会,政府应当十分重视对居民收入分配的调节。而税收作为政府重要的宏观调控手段,可以发挥积极有效的作用。当前,必须改革现行税收制度,在保证国家财政收入的前提下,强化税收对居民收入分配的调控职能。

为达到税收缩小居民收入分配差距的目标,就要求整个税制结构是累进性税制,收入越高的居民负担更多的税收,收入越低的居民负担较少或者不用负担税收。一般而言,流转税具有累退性,会加剧收入分配不公;所得税和财产税具有累进性,可以缩小收入分配差距。长期以来我国流转税比重太高。由于个人所得税免征额的提高及企业所得税税率的降低,如果不采取减流转税的措施,所得税的占比今后可能出现下降态势。改变这个格局的总思路是减少间接税,增加直接税。

(一)完善个人所得税制,强化个人所得税收入分配调控职能

1.改变个人所得税课征模式,实行综合所得课税为主,分类所得课税为辅的混合所得税模式。我国目前采取的个人所得税分类课税模式弊端相当明显。在现阶段的征管条件还不够成熟的情况下,可以考虑实行“综合所得课税为主、分类所得课税为辅”的混合个人所得税模式作为过渡。具体地讲,可以将居民收入的主要来源,如工资薪金所得、财产租赁和财产转让所得、劳务报酬所得、个体工商户的生产、经营所得,企事业单位的承包承租经营所得、稿酬所得等,列入综合项目实行综合征收;而对于居民取得的利息、股息、红利所得,特许权使用费所得,偶然所得和其他所得等实行分类征收。

2.确定合理的费用扣除标准和调整税率结构。对于那些实行综合征收的个人所得项目,应设置合理的费用扣除标准。个人所得税的费用扣除可以分成两类:一是一般扣除;二是个人生计扣除。对于一般扣除,应在每月1600元的免征额上的基础上,随着居民收入水平的不断提高,及时对其进行调整提高;对于个人生计扣除,除了考虑个人的日常开支,还要侧重考虑个人在家庭方面的支出,如赡养压力、子女教育费用、父母医疗开支等问题,也就是说,要求个人所得税在对居民个人收入的调节上应重点考虑居民及其家庭的整体状况,以家庭收入而不是以单个居民的收入作为调节对象。

对于个人所得税税率设置上,仍要突出其累进性质,对高收入者用高税率多征税,对低收入者用低税率少征税甚至不征税。对于实行综合征收的各项所得,按照超额累进税率进行纳税;对于实行分类征收的各项所得依然实行比例税率。对于实行超额累进税率的各项所得,要适当降低个人所得税的边际税率,减少税率档次;对实行分类征收的各项所得依然实行比例税率,建议适当调高税率,以增加非勤劳所得的个人所得税税负。此外,应尽快开征社会保障税,一方面可以增强社会保险筹资的强制性,充分发挥社会保障税对居民收入分配的调控功能;另一方面也有利于帮助公众形成对未来经济生活的合理期望,引导消费和储蓄投资行为。

(二)改革流转税,降低其累退性,提高其调控居民收入分配的能力

流转税由于其可转嫁性的特性,其税收负担影响居民收入分配的效应也相对复杂。在流转税占税收总收入较高份额的情况下,其对居民收入分配调节具有不容忽视的影响作用。如前所述,流转税有一定程度的累退性,因此,可考虑降低流转税的累退性。具体措施:一是降低生活必需品的增值税税率,实行优惠税率,一方面可以间接减少低收入群体的增值税负担的绝对水平,另一方面也可以降低低收入群体同高收入群体间的税收负担相对水平。二是扩大消费税的征税范围,达到引导消费行为,增加高收入者的消费支出,调节其过高的可支配收入。

(三)改革财产税,尽快开征遗产税与赠与税,以弱化财富的积累效应

财产税是地方财政收入的主要来源,在目前财产税在税收总收入比重不高、但财产税又具有税负不易转嫁的优点下,应该通过完善财产税制,充分发挥财产税对居民收入分配差距的调控作用。一是对居民购买的不动产,尤其是高档住宅、高档别墅、豪宅或者住宅面积大大超过居民平均住房面积,应加大购买者的税收负担,考虑价值的不同,建议对其实行超额累进税率。二是开征物业税,对评估值高的住宅和超过人均标准居住面积占有房屋者课以重税。三是尽快开征遗产税和赠与税。鉴于我国目前的税收管理水平不高,公民纳税意识不强的情况下,建议采取总遗产税课征模式,即对死亡人遗留的全部遗产总额课税的税制,在对遗产的处理上,即先就被继承人死亡时遗留的财产净值征税,再将税后财产分配给法定继承人或受遗赠人。对遗产税的开征,建议实行超额累进税率,课税范围应尽可能的包括纳税人的各类财产(动产、不动产以及无形资产等)。同时为了防止纳税人为逃避遗产税,在死亡前就将财产赠与他人的情况下,应配套开征赠与税。另外,由于遗产税和赠与税需要征收机构全面掌握纳税人所拥有的财产,还需对财产价值进行合理的评估,因此,应尽快建立个人财产申报制度、登记制度,并建立健全财产的管理监督和评估体系。

(四)建立社会保障税,保障个人最低生活需要

我国现行的社会保障筹资方式主要是征收社会保险费。近几年的实践证明,社会保险费的征收成本过高,征收效率较低,不仅导致了较大范围的保险费欠缴,也使有限的保险费收入用于专门征收机构的开支和人员费用,未能真正用于社会保障。以社会保障税促进个人收入的公平分配主要是从支出角度来考虑。因为社会保障税给个人失业救济、退休养老、医疗保险提供了资金来源,使个人基本生活得到社会保障。

參考文献:

1.陈共编著.财政学[M].北京:中国人民大学出版社,2004

2.胡怡建.新一轮税制改革的特征和趋势分析[J].涉外税务,2004(2)

3.夏杰长著.经济发展与财税政策[M].北京:经济科学出版社,2000

4.杨虹主编.中国税制[M].北京:中国人民大学出版社,2008

(作者单位:常州工学院 江苏常州 213003)

(责编:吕尚)