关于房地产开发企业工程造价控制体系的研究

2009-07-28何丽萍

何丽萍

摘要:文章通过对目前对工程造价控制理论进行系统分析,同时结合作者在房地产开发企业长期从事工程造价控制的实际经验,提出了房地产开发企业工程造价控制体系。

关键词:房地产开发企业;工程造价控制体系;工程项目

中图分类号:D923文献标识码:A

文章编号:1674-1145(2009)03-0090-02

近几年,我国的房地产业呈现高速发展的态势,房地产开发企业正逐步向跨区域、规模化经营的方向迈进。房地产开发企业为了进一步提高其市场竞争能力、降低企业开发项目的风险,就必须对项目开发的各个环节加强管理,提高企业对风险的控制水平,其中项目的工程造价控制就是一个极其重要的环节。通过对目前对工程造价控制理论进行系统分析,同时结合作者在房地产开发企业长期从事工程造价控制的实际经验,提出了房地产开发企业工程造价控制体系。

一、房地产开发企业工程造价控制体系的提出

(一)房地产开发企业工程造价控制体系的结构

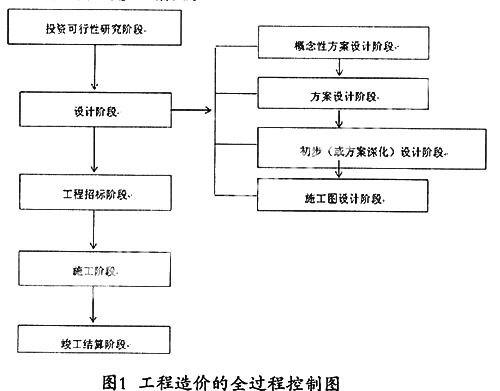

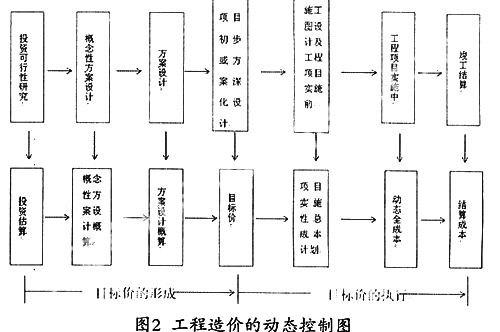

此工程造价控制体系主要包括两个方面:工程造价的全过程控制及工程造价的动态控制。建立工程造价控制的预警机制及对在项目实施过程中形成的动态全成本进行定时监控。工程造价全过程控制如图1,工程造价的动态控制过程如图2。从图2可知,在初步(或方案深化)设计阶段形成了工程项目的目标价;动态全成本是在项目实施过程中的预期成本结果,它能够反映目标成本的修正情况。

(二)房地产开发企业工程造价的全过程控制

工程造价的全过程控制包括投资可行性研究阶段、设计阶段、工程招标阶段、施工阶段、竣工结算这五个阶段的工程造价控制。

1.投资可行性研究阶段工程造价的控制。投资可行性研究阶段工程造价控制的重点是土地成本。土地成本测算的重点是:除了“政府及土地出让方”的成本以外,达到“熟地”条件的其他成本,如道路、给排水、供电等对项目基础设施成本的影响;文教、卫生等配套对项目公共设施的成本影响;地形、地貌以及工程地质与水文地质对工程成本的影响评估。

2.设计阶段工程造价的控制。在设计的各个阶段,房地产开发企业的各有关部门须进行相应的市场调研,以使设计工作与实际情况紧密联系。在进行市场调研时必须找准市场标准:首先,参照项目的特点(平面布局、结构形式、装修标准等)与拟建项目相似;其次,参照项目的造价能反映当地市场行情(在同等档次的项目中属中等或偏低水平)。同时,市场标准不是一成不变的,而是需要随着项目策划和设计的深化而不断修正和逐步细化。

3.工程招标阶段工程造价的控制

本阶段工程造价控制目的是为选择合适的承包单位,为顺利实现项目实施性总成本计划奠定基础。房地产企业的工程招标主要包括咨询服务委托(设计、监理、造价咨询、设计审图等)类、工程施工承包类、设备材料采购类招标这两种类型的招标。

首先,房地产开发企业从资质、管理水平、技术力量、合作经历等方面对潜在投标单位进行考察与评估,建立合格承包商的资料库。在进行招标时,从企业的资料库中选取合适的承包商,邀请其参加投标。一般情况下,至少需五家单位参加投标。

评标小组按一定的评标方法对投标单位进行评判,选取中标单位。评标方法视具体情况可采用以下办法:商务主导评标法;技术主导评标法;综合评估法。商务主导评标法主要适用于技术成熟、性能简单、标准统一的招标项目(如设备、材料及物品采购类的招标)。技术主导评标法主要适用于技术复杂或性质特殊,不能确定详细规格或具体要求、方案具有独创性的招标项目(如设计、咨询服务委托类的招标)。不宜采用商务主导评标法或技术主导评标法的招标项目(如工程施工承包类及咨询服务委托类中的监理、造价咨询、勘察、审图等招标),则采取综合评估法进行评审,即评标小组对投标单位的技术标及商务标进行综合评审。

4.施工阶段工程造价的控制。在施工阶段,工程造价控制的重点是设计变更费用及现场签证费用的控制。

(1)设计变更费用的控制。设计变更分为设计院设计质量引起的变更和发包方提出的变更两类。因设计质量引起变更时,设计院应在施工前提出设计变更,项目公司的设计部确认其技术可行性和合理性;其成本部核算出此次变更产生的费用增、减值。因发包方原因提出变更时,项目公司的设计部应作出设计变更方案并确认设计院相应给出的施工图纸,经其成本部核价。如果确实因为特定原因无法实施的,其工程部应立即反馈给设计部及成本部。

(2)现场签证费用的控制。现场签证分“正常类”、“特急类”签证:“正常类”签证的办理应遵循先估价后施工的原则。凡是现场签证事项一经提出十天以后再施工的,都视为正常类签证,必须先定价(或估价)后实施;正常签证的办理需在十天内完成。“特急类”签证的办理是必须立即执行而且延缓实施会造成更大损失的签证。特急类现场签证的办理原则是边施工边洽谈,但必须在开工后十天内办妥全部手续。

5.竣工结算阶段工程造价的控制。在项目施工阶段,项目公司的有关工程师及现场监理应按合同约定的时间及程序及时审查、签发、收集、整理施工各阶段的设计变更、现场签证、验收记录等工程资料、文件,这对于保证工程竣工结算审核的质量至关重要。项目公司在核查结算审核资料时,首先核查承包方提供的结算,核查结算资料是否经项目监理工程师的审核、总监理工程师审批,然后核查文件的编号是否有缺项,每个文件的内容是否属实,有无涂改、添加内容等。依照这样的程序确保结算审核资料的完整性、齐全性、真实性。

(三)房地产开发企业工程造价的动态控制

1.各阶段工程造价控制目标的确定。各阶段工程造价控制目标的基本关系是:根据概念性方案设计概算所确定的项目投资回报率要大于根据投资估算所确定的项目投资回报率;根据方案设计概算所确定的项目投资回报率要大于根据概念性方案设计概算所确定的项目投资回报率;根据项目初步设计(或方案深化设计)概算所确定的项目投资回报率要大于根据方案设计概算所确定的项目投资回报率。上一设计阶段确定的成本标准控制指导下一阶段的设计。

2.工程造价控制的预警机制。工程造价控制的预警机制是指在项目实施的各项业务活动中,各级成本责任人、责任部门或各项目总经理,对由于不可预见的事项或管理不善而导致发生的成本超支事件或预计将发生的成本超支事件履行报告程序的职责。

(1)成本超支额度在各业务部门的考核标准范围内,可以进行调整处理的,先由业务部门经理组织对本部门的项目实施性成本总计划进行调整,并报项目公司成本部审核,经项目公司总经理审批后执行。

(2)当成本已超出部门考核标准时,由业务部门经理申请使用项目成本机动数。经项目公司成本部审核并经项目公司总经理与总公司沟通后,按沟通意见审批。项目公司总经理审批的额度用于增加部门考核标准。

(3)当项目成本机动数额度不足时,由项目公司的成本部提出企业风险基金使用申请,项目公司总经理审核,报总公司审批以增加项目成本机动数。

(4)当项目工程造价突破项目初步(或方案深化)设计概算所确定的成本目标时,由项目公司向总公司提出追加项目总造价申请。总公司批准的总造价增加额度,用于增加项目企业风险基金。

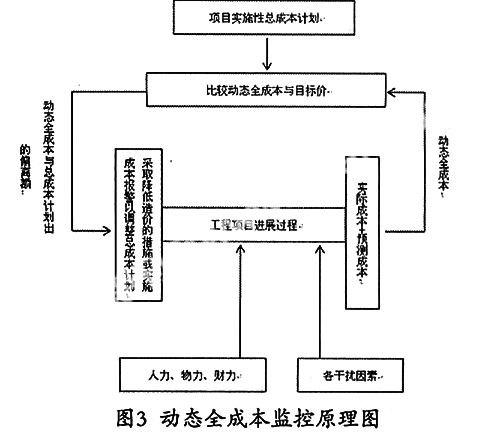

3.项目实施过程中工程造价控制的定时监控。在项目实施过程中,实行以总公司的管理监控为中心、各项目公司以操作监控为中心的房地产开发成本监控体系。动态全成本监控原理如图3。

动态全成本=“实际成本”+“预测成本”。其中,“实际成本”是指项目截至每月二十五日时间点所实际发生的成本;“预测成本”是指在项目实施过程中,根据项目的实际制造状态和所处的内外环境,对未发生成本的一个估算。“实际成本+预测成本”构成了项目在某个时间节点的全成本。

二、结语

房地产开发企业的工程造价控制是一个系统工程,必须树立全面控制工程造价的意识,用系统的观点,把企业的全体员工、各部门严密组织起来,围绕工程造价形成的整个过程,建立起工程造价控制体系。只有具备完善的工程造价控制体系、明确的工程造价控制流程和切实可行的工程造价控制措施,企业才能实现各项目的工程造价控制目标。

参考文献

[1]史书阁,任怀远.我国计价模式及配套环境现状与国际惯例[J].工程经济,2004,(10).

[2]戚安邦.建设项目全过程造价管理理论与方法(全国造价工程师继续教育教材)[J].天津:天津人民出版社,2004.

[3]徐大图.建设项目投资控制[J].北京:地震出版社,1993.

[4]American Institute of Architects. Life cycle cost analysis: a guide for architects. The USA :AIA,1997.

[5]徐大图.建设工程造价管理[J].天津:天津大学出版社,1989.

[6]程鸿群.工程造价管理[J].武汉:武汉大学出版社,2004.