论我国企业集团预算责任网络体系的构建

2009-07-27林盛

林 盛

[摘要]我国企业集团预算管理中存在预算决策责任网络不够健全,执行责任网络有待完善等问题。国有企业集团预算责任网络的构建应考虑集团管理控制、公司治理等因素。本文针对存在的问题,构建了基于集团管控、公司治理和分级授权的预算决策责任网络,以及基于全流程、全员参与、全方位的预算执行责任网络,以期对国有企业集团预算责任网络体系构建有所帮助。

[关键词]预算责任;预算决策责任;预算执行责任

一、我国企业集团预算责任网络存在的问题

南京大学会计系课题组对我国企业预算管理现状进行了调查,发现预算组织方面存在的问题包括:设置预算管理小组、预算管理委员会或预算处(科)等预算管理专门机构的仅19.48%预算指标的最终决定者为董事会的仅30%负责预算执行跟踪调查的机构为董事会和专门预算管理机构的仅11.5%,其他基本由财务部或计划部进行跟踪调查;设置董事会预算调整权限的只有19.3%;设置专门预算管理机构预算调整权限的只有12.3%。此外,该课题组的结论包括:企业对预算执行不够重视,架空了预算控制的职能,削弱了预算激励的职能;预算及预算指标的宣传、沟通不足,职工对自身行为与指标的关系、对完成指标与获得奖惩的认识不明确(南京大学会计系课题组2001)。以上调查结论表明。我国企业集团的预算决策责任网络不够健全,执行责任网络也有待完善,亟需改进。

二、企业集团预算责任网络的再认识

通过对企业集团管理控制模式的比较分析,折中预算管理模式应是我国企业集团预算管理的基本取向。折中预算管理模式的特点包括:母公司控制战略方向,把握战略规划;子公司负责业务计划;母公司对集团内预算资源进行协调和调配;重点监控子公司的重点业务预算:强化对子公司的预算考评(李国忠,2005)。也可以理解为,我国企业集团预算管理控制的重点是母公司战略规划的贯彻、执行和监控,正好吻合我国企业集团多属于战略规划型产业集团或战略控制型产业集团的特点。

我国企业集团的组织结构基本是混合型组织结构,以母子公司制和总分公司制为基础,也包括事业部制,或者是相近业务的子公司组成虚拟事业部制(超事业部制)。我国《公司法》明确规定股东会是预算审批机构,董事会是预算制订机构,总经理负责预算的组织实施。可见,我国企业集团的预算责任网络应该与公司治理相结合。

学术界对“联合基数确定模型”仍存在争议,但该方法在实践运用中,有效地抑制了预算松弛,提高了企业的经济效益f谭利黄玲玲2008)。我国企业集团预算决策组织机构设置方式上,可采取下级单位{责任中心)上报,上级单位(责任中心)审查,共同确定预算的方式,类似于联合确定基数法的运行模式,以利于减少预算松弛。

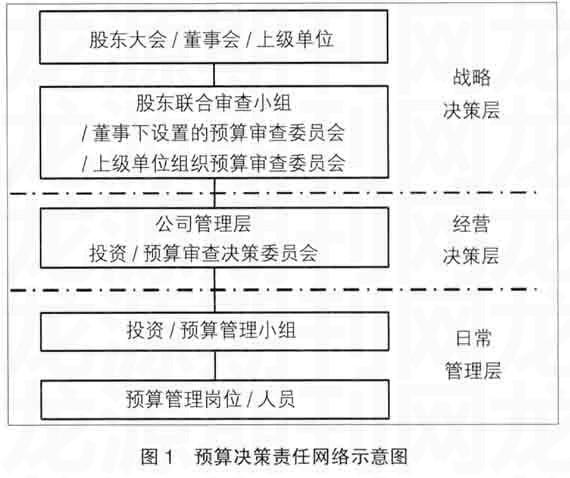

三、预算决策责任网络的构建

预算决策责任网络(如图1)所示以公司治理和分级授权为基础,对预算目标确定以及预算审批调整和考核权限进行决策。其中:股东会/董事会,上级单位(责任中心)具有预算管理的最终决策权;预算审查委员会/股东联合预算审查小组对董事会/上级单位(责任中心)提供专业的预算审查意见和建议;各级管理层设置投资/预算审查决策委员会,审查公司管理层权限以上和审批决策权限以内的预算管理事项;设置跨部门的预算管理小组,在公司内部协调预算管理事项;设置专门预算管理岗位/人员负责具体预算事项。

该预算决策责任网络以公司治理架构为切入点,以董事会或上级单位为平台;以董事会/上级单位投资预算审查委员会和公司管理层的投资预算委员会为载体:预算决策具体支持工作落实到部门或人员。该预算决策责任网络在法律上满足公司治理的基本要求,在集团公司管控上与企业集团的组织结构相一致,有利于母公司战略意图的贯彻和控制,甚至有利于减少预算松弛。

四、预算执行责任网络的构建

(一)健全经营责任体系

战略规划型企业集团的预算管理是全面的,既强调预算管理的战略目标导向,又强调预算的全程规划与全程控制、财务(预算)与非财务(作业)统一性等特点(李国忠,2005)。可见。在战略目标导向的前提下,经营控制与财务控制并重,应该成为我国企业集团预算管理的目标取向。因此,我国企业集团各级预算责任中心的预算责任。应在符合集团总部战略规划的前提下,包括经营(作业或数量及质量)责任和财务(价值或金额)责任两个维度。理想的预算执行体系应包括各级投资中心、利润中心、收人中心和费用中心(周鸿2004)。而且预算执行责任体系还应该包括经营(作业或数量及质量)责任和财务(价值或金额)责任(如图2)。

(二)构建全流程和全员参与的责任网络

预算决策的有效执行需要通过预算责任体系加以分解和落实。预算责任体系包括具体预算责任和预算责任中心及预算责任人组成的预算责任网络两个维度。预算责任体系的核心问题是如何将具体预算责任与预算责任中心及预算责任人相互匹配,做到预算责任有人承担,人人负有预算责任。以下将以生产企业的产品合格率责任为例,构建预算执行责任网络。具体预算责任包括经营(作业或数量及质量)责任和财务(价值或金额)责任。预算责任指标体系如表1:

预算责任匹配。预算责任是基于企业业务流程的全流程、全员、全方位的预算责任体系。全流程是指涵盖企业全部业务流程,如生产流程、采购流程、销售流程等主要业务流程,IT流程、财务管理流程、人力资源管理流程等辅助业务流程;全员是指从总经理、副总经理、经理、主管和经办人员等全体相关人员;全方位是对应业务目标而言,例如生产型企业的某产品流程目标应包括:产量、销量、产品合格率、单位产量的原材料/辅助生产活动耗用等目标。表2以产品合格率为例,从采购、生产、销售等全流程责任环节,及总经理、副总经理、经理、主管和经办人员等责任人,构建责任网络。