国际石油期货价格与美元指数动态关系的实证研究

2009-07-21彭民孙彦彬

彭 民 孙彦彬

[摘 要] 由于美元是国际石油价格的唯一结算货币,这就使得国际石油价格与美元走势之间存在较强的相关关系。利用相关分析、曲线拟合检验、残差检验等方法对纽约商品期货交易所的原油价格数据与美元指数之间的动态关系进行实证研究,发现原油期货价格的涨跌与美元指数之间存在较长期的负相关关系。

[关键词] 美元指数;石油价格;曲线拟合

[中图分类号]F407.22

[文献标识码]A

[文章编号] 1673-5595(2009)03-0001-(04)

自从美国与欧佩克达成协议,将美元作为石油的唯一结算货币,形成石油美元以来,国际石油价格的波动就和美元的动向密不可分,美元的表现也就成为国际油价的晴雨表之一。油价的涨落一方面反映了世界石油供求关系,另一方面也反映出美元汇率的变化。美元汇率变化也因此对国际油价产生一定的影响:美元贬值会刺激原油市场造成石油价格的高涨,美元持续贬值会给国际金融业带来巨大恐慌,投机商为了规避风险,会选择将美元兑换成石油期货合约,这可能造成石油市场的供求失衡,从而影响到石油价格的稳定;美元币值稳定或升值则有利于稳定石油价格。为了说明此种情况,本文选择了能反映美元整体变化的美元指数来代表美元汇率的变化。美元指数上涨,说明美元与其他货币的比价上涨,也就是说美元升值,国际上主要以美元计价的商品,其对应的商品价格就应该下跌;如果美元指数下跌,说明美元对其他主要货币贬值,国际上主要以美元计价的商品,其对应的商品价格就应该上涨。

近年来,国际油价连续上涨,并屡创历史新高,持续贬值的美元为油价上涨推波助澜。2007年,美元对14种世界主要货币都出现了贬值,其中,对欧元贬值约10.5%,对日元贬值约6%。研究证明,美元每贬值1%,能源和原材料价格将同等幅度上升。美元贬值同时提升了石油、黄金等商品市场对投机资金的吸引力。

一、文献回顾

对国际石油价格最早研究的是Hotelling的可耗竭资源模型。后来的许多文献通过设定石油市场不同结构和参与石油市场的行为主体的不同行为,建立各种理论模型并引进各类相关参数来研究石油价格,如Pindyck、Gately、Jose[1]、He[2]等;国内学者如梁强[3]、张跃军等人也对油价结构及波动特征进行了相关的研究。另外,还有学者在石油期货市场的有效性及原油价格与其他经济变量之间的关系方面利用协整性理论进行了研究,如Serletis、Crowder、Schwartz、Gulen[4]等人对原油、汽油和民用燃料油之间的关系进行的研究;Sadorsky[5]研究了原油、民用燃料油和无铅汽油的期货(期限为1个月)的价格与美元汇率间的协整关系,发现存在长短期的Granger因果关系。呈伟力[6]、宋玉华[7]、范英和焦建玲[8]等人对国际原油期货价格与现货价格的关系也进行了实证分析。从前人的研究成果可以看出,影响国际石油价格的因素非常复杂,他们的上述研究基本上围绕油价波动的行为来进行,涉及的实体因素较多,涉及的金融因素较少。随着石油金融化特征的明显化,有必要深入多角度研究石油价格与金融因素之间的关系。

二、数据选取

石油期货产生于1978年,经过30年的发展,已经成为全球期货市场中最大的商品期货品种。出自纽约棉花交易所(NYCE)的美元指数是综合反映美元在国际外汇市场的汇率情况的指标,用来衡量美元对一揽子货币的汇率变化程度。它通过计算美元和对选定的一揽子货币的综合变化率,来衡量美元的强弱程度,从而间接反映美国的出口竞争能力和进口成本的变动情况。它于1985年推出并以1973年3月为参照点,基期点为100。纽约商品期货交易所(WTI)石油期货合约是全世界最活跃的一个石油期货品种,考虑到时间周期长短的变化,本文以周为采样间隔。数据区间为1989年4月23日至2008年11月30日近20年(共1 024周)的每周的美元指数的收盘点数(数据来源于纽约棉花交易所网站)和WTI的每周最后一日价格(数据来源于美国能源情报署网站)。如某日为非交易日则提前到距离那天最近的交易日选取交易价格。主要分析美元指数的变化对石油价格的单方面影响,分析方法主要采用相关性检验、曲线拟合检验和残差检验等。

三、实证检验过程

(一)描述性分析

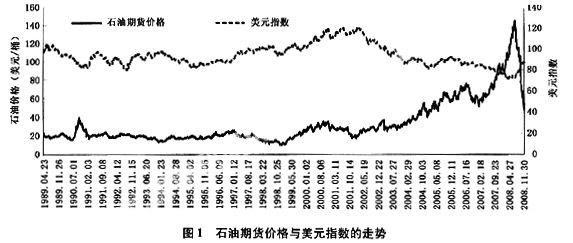

近20年石油期货价格与美元指数走势见图1。从图1可以看出,石油价格与美元指数走势存在一定的负相关关系。1990—1991年美元指数跌破100时,石油价格出现了快速上涨;1991—1996年美元指数围绕100窄幅波动,石油价格也围绕20美元窄幅波动,石油价格比较稳定;1997—1998年随着美元指数的上涨,石油价格出现了一定程度的下跌;1999—2001年石油价格随着美元指数的上升而上涨,存在了一段时间的正相关的关系;2001年之后美元指数开始走弱,石油价格出现了显著的上涨,当美元指数跌破80的时候,石油价格出现了快速上涨,最高达147美元以上。后由于金融危机的影响出现了快速的下跌。

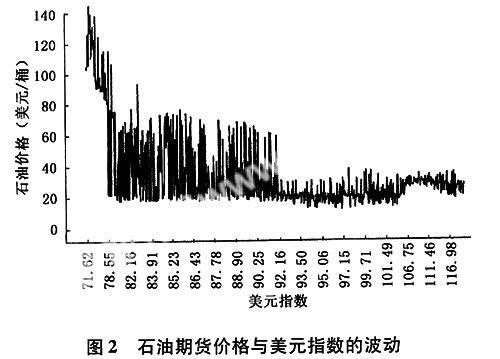

图2反映的是石油价格波动幅度与美元指数波动范围之间的关系。当美元指数在92以上处于强势时,石油价格在20~40美元/桶之间波动,

范围比较窄,油价比较平稳;当美元指数波动在80~92之间时,油价波动比较剧烈,波动范围扩大到20~80美元/桶;当美元指数跌破80的时候,国际油价出现了快速上涨,2007年2月到2008年7月,国际油价从50美元/桶上涨到最高147美元/桶以上,上涨了190%以上,波动范围也扩大到了40~147美元/桶;2008年7月以后美元指数上涨到80以上,石油价格在短短的几个月的时间里迅速回落到40~50美元/桶。

(二)相关性检验

为了进一步了解国际石油价格与美元强弱之间的关系,本文对选取的美元指数与石油价格的周数据进行了不同时间段的Pearson相关性检验。对1989年4月23日至2008年11月30日的相关数据根据图1反映出来的情况进行了整体检验与分段检验。

1989年4月23日至2008年11月30日石油价格与美元指数的相关性如表1所示。从表1可以看出,不论从数据选取整个区间还是分段区间,石油价格与美元指数都存在显著的相关性,但不同区间段相关程度与方向不一样。整个区间段呈现负相关性,但在1998—2000年美元指数与国际油价之间出现了一小段时间的非常显著的正相关性,但二者的波动幅度都比较小;2001—2008年,国际油价与美元指数之间表现出了非常显著的负相关性。

(三)曲线拟合检验

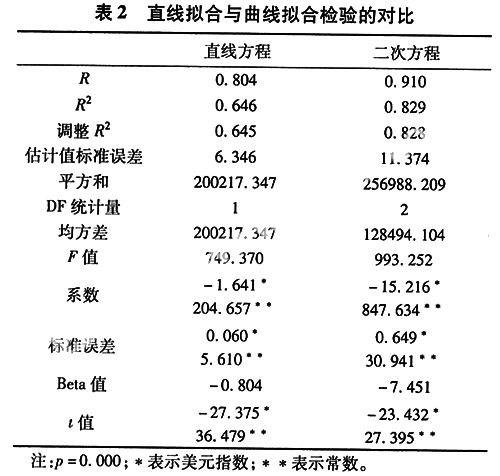

为了进一步考察2001年1月至2008年11月石油价格与美元指数的强负相关性,本文进行了以美元指数为自变量的曲线拟合检验,并拟合了直线方程(Y=b0+b1X)与二次项方程(Y=b0+b1X+b2X2)曲线,拟合检验对比如表2所示。

通过表2的对比可以看出,以美元指数为自变量(X)、石油价格为因变量(Y),线性方程的决定系数调整R2为 0.645,作拟合优度检验,方差分析表明:F=749.370,P=0.000,t=-27.375,P=0.000直线方程为:Y=204.657-1.641X。二次项方程的决定系数调整R2为0.828,作拟合优度检验,方差分析表明:F=993.252,P=0.000,t=-23.432,P=0.000二次方程为:Y=847.634-15.216X+0.070X2。经方差分析,回归方程有效,拟合的二次项方程优于线性方程。二者的对比可以通过曲线拟合图3看出。

(四)残差正态性检验

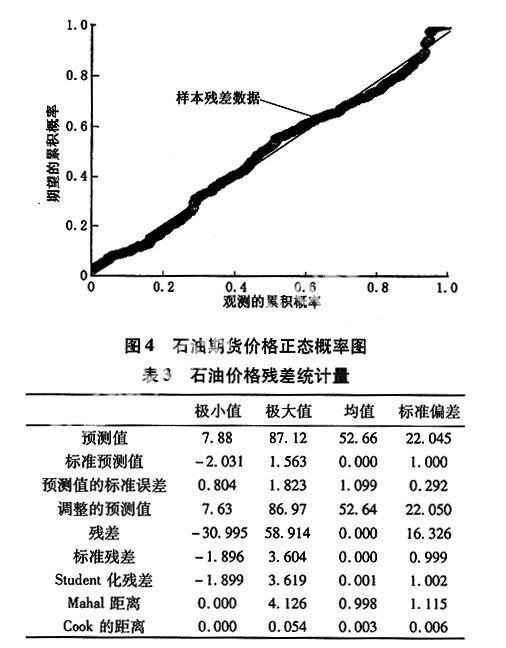

表3表明石油价格残差检验数据较为理想,标准化残差的正态曲线的均值为0,标准偏差为1.00,接近标准正态曲线,基本满足随机误差项正态分布的假设理论;残差散点的分布随机均匀,可以判断残差与因变量之间相互独立性较高,基本满足残差独立的假设理论。图4表明代表样本残差的数据点基本处在表示指定正态分布的直线上或周围,因此基本符合残差正态分布的假设理论。整体来说曲线拟合效果比较理想。

四、结论

通过数据曲线的观察及相关性检验发现,国际石油价格与美元走势之间存在较长期的负相关的关系,这种关系自2001年以来表现得特别明显。这主要是由于世界主要石油现货与期货市场的价格都以美元标价的缘故。但在某些特殊时段,尤其是美元走势非常强或非常弱的时期,石油价格也会摆脱美元的影响,具有独自的趋势。

曲线拟合检验表明,石油价格与美元指数自2001年以来存在较强的二次项曲线关系,原油价格与美元指数收盘价的相关性高达-82.8%。根据2001年1月以来的两组数据进行的曲线回归分析,可以得出若美元指数为85,那么原油价格的合理价位应为60美元左右。

残差检验表明,石油价格与美元指数的曲线拟合效果较好,二者之间的负相关关系也符合实际情况。但本文没有进行残差的单位根检验,可能国际石油价格和美元指数自身存在一定程度的自相关关系。单纯用美元指数来分析国际石油价格的变化会损失一定的信息。

影响石油价格的因素非常复杂,仅用美元指数的变化来分析显然不够全面,自2001年以来,美元兑全球主要货币贬值超过了30%,这意味着以美元计价的石油产品理应上涨,然而值得注意的是,自2003年9月以来,国际油价最高上涨超过了400%,美元贬值和油价的上涨速度显然不同。

近年来,金融行业大规模介入石油市场,使石油由一种单纯的套期保值工具发展成为新兴的金融投资载体。仅在纽约商品交易所,石油期货交易商平均每日的合约数就为全球日石油需求的1.3倍,石油期货也因此成为基金最常用的对冲工具。据估计,流入全球主要石油期货市场的资金高达上万亿美元。交易商通过吸纳或抛售石油期货合同,从中赚取差价,使得投资者在期货市场投资石油的获利率持续超过其他商品。期货市场的杠杆效应、获利套现者买空卖空机制,及基金持仓的变化加剧了石油期货价格的短期波动。

[参考文献]

[1] Jose A R,Cisnerosl M,et al. Multifractal hurst analysis of crude oil price[J].Physica A:Statistical Mechanics and its Applications, 2002(313):651-670.

[2] He L Y. The empirical analysis for fractal features and long-run memory mechanism in petroleum pricing systems[J]. International Journal of Global Energy Issues,2007,27(4):492-502.

[3] 梁强,范英,魏一鸣.油价结构与奇异性分析[J].管理评论,2006,18(2):15-19.

[4] Gulen S G.Efficiency in the crude oil futures market[J].Journal of Energy Fiance and Development, 1998,3(1):13-21.

[5] Sadorsky P. The empirical relationship between energy futures prices and exchange rates[J]. Energy Economics,2000,22(22):253-266.

[6] 呈伟力.影响国际石油价格因素的定量分析[J].国际石油经济,2005,13(8):40-43.

[7] 宋玉华,林治乾.国际石油期货价格与现货价格动态关系的实证研究[J].中国石油大学学报:社会科学版,2007,23(5):1-5.

[8] 范英,焦建玲.石油价格理论与实证[M].北京:科学出版社,2008:34-41.

[责任编辑:张岩林]

A Demonstrative Study on Dynamic Relationship of International Oil Futures Price and US Dollar Index

PENG Min,SUN Yan-bin

(School of Economics and Management, Daqing Petroleum Institute, Daqing, Heilongjiang 163318, China)

Abstract:Because oil price is unique currency of settlement with US dollar, there exists a strong relation between US dollar fluctuation and oil price. Therefore by means of correlation analysis, the curve fitting test, residual test and methods so on, a demonstrative study is made of the dynamic relationship between New York commodity futures exchange crude oil price and the US dollar index to discover the time negative correlation of the US dollar index and crude oil futures price falls.

Key words: US dollar index; Oil price; Curve fitting test