浅谈财会内部监控在集中支付中的作用

2009-07-16王余慧

王余慧

摘要:建立以国库单一账户为体系的公共财政框架是近年来财政改革的主要方向。落实到具体工作中,就是各地方已经搞的和正在进行的会计集中核算和国库集中支付工作。在改革初期,因监控体系不完善等因素造成的违规违纪现象时有发生。资金安全问题已成为各级政府和财政部门关心的重要问题之一。本人结合工作实际,从事前、事中、事后角度,从强化制度建设和监控管理等方面提出了一些行之有效的建议和措施。

关键词:监控体系;集中支付;资金安全

建立以国库单一账户为体系的公共财政框架是我国财政改革的方向。目前,大部分地区都相继成立了不同形式的会计核算中心和国库集中支付中心。会计集中核算是对所有行政事业单位的财务收支实行“集中管理、统一开户、分户核算”;国库集中支付是以“建立国库单一账户体系,资金缴拨以国库集中收付”为主要形式的财政资金管理制度。因而中心管理着数量庞大的资金,资金安全问题显得尤为突出。特别是2008年12月24日,湖北潜江市发生了国库资金安全事故,反映了国库支付中心制度不健全、岗位设置不合理、监控体系不完善等漏洞,造成国库大量资金流失,给国家和人民造成了难以弥补的损失,引起了各级政府和财政部门的高度重视。资金安全是会计集中核算和国库集中支付的生命线,是国库工作的重中之重。本人结合工作实际,就如何加强会计集中核算,保证资金安全运行做一探讨。

一、事前预警:加强队伍建设,建立完善的规章制度

1.加强对会计人员的培训,增强会计人员的职业道德和法律意识

以《会计法》为准绳,新的会计制度和会计法规为依据,结合工作中出现的新问题、新情况,定期和不定期对会计人员进行业务知识和法律知识的培训,加强工作责任感,增强法律意识,时时敲响资金安全的警钟。同时加强警示教育,搜集财政金融部门有关资金安全的典型案例,组织中心员工对案例进行剖析,以吸取教训,把不健康的思想消灭在萌芽状态。

2.建立各种规章,构建国库资金规范、安全、高效运行体系

随着国库集中支付改革的深入,支付的范围越来越广,支付的资金量也日益增大。必须制定一系列规章制度,让国库资金在制度构建的安全通道里运行,使“自觉行为、道德约束”变成“强制行为、制度约束”。灌云县国库支付中心在运行几年的实践中,先后制定了《灌云县会计核算中心报账规范》、《灌云县国库支付中心资金支付规范》、《灌云县会计核算中心操作流程》、《内部控制和岗位支出审核制度》、《业务考核制度》、《业务考核办法》、《业务考核实施细则》等等。使中心每个岗位、每个人在办理业务时有章可循,有据可依。因而责任主体明确、责任层次清晰、责任追究严格,做到把日常工作程序化,隐形工作显性化,内部运行制度化,风险防

范全员化。

二、事中控制:科学设岗,互相制约,把好报账支付环节的每一关

1.预算单位从申请国库用款计划到核算中心报账,再到支付中心支付的过程,就是国库资金流动过程。

在资金流动过程中,岗位设置是否合理,相应措施是否跟得上,对办理业务和资金支付过程能否起到互相监督、互相配合,是资金支付过程中重要一环。

中心在岗位设置和资金流动过程中,始终以资金安全作为主线。在借鉴有关经验基础上,进行周密安排,在实践中进一步完善,使不兼容岗位分离,不同岗位操作口令严格分开,密码定期更换。印、鉴、票、证分开专人保管。大厅式办公,流水线作业,使核算、支付工作既相互配合,又互相约束,保证了国库集中支付资金安全高效运行。

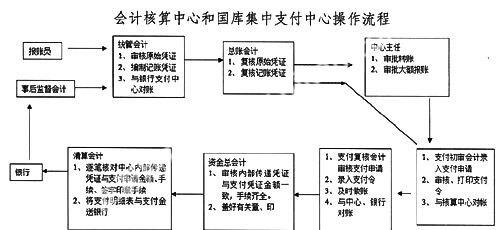

中心共设统管会计、总账会计、支付初审会计、支付复核会计、资金总会计、清算会计、事后监督会计、网管员、档案员、中心主任共十个岗位。

统管会计和总账会计主要是负责原始发票的审核和业务处理。原始发票首先由统管会计初审,包括发票是否规范、审批手续是否齐全、收支金额是否正确,附件是否配套等等,符合报账规范后,再由总账会计复核,转账和报账中有单张发票超过一万元的必须有中心主任审核,每一环节都必须有本人亲自签名,不得以印代签。这样就形成了预算单位预留印章、领导签名、报账员签名、统管会计签名、总账会计签名、主任签名的完整的中心内部传递凭证。

2.支付中心设置支付初审会计,支付复核会计,资金总会计,清算会计,事后监督会计。

支付初审会计。根据核算中心手续齐全的内部传递凭证录入支付申请;审核与打印支付复核会计录入的支付令并盖章。即《财政直接(授权)支付申请书》。

支付复核会计。审核支付初审会计的支付申请,录入支付令。根据每日支付令及时做好账务处理,日清月结。

资金总会计。审核资金会计开具的银行票据和支付令,确保票据内容与中心内部传递凭证内容完全相符。加盖国库支付中心和有关领导预留印鉴。

在实践中,考虑到与银行结算票据传递环节可能存在的漏洞,在岗位设置上,我们特别增设了资金清算岗位和事后监督岗位。

(1)清算岗位

①在将票据送交银行前,进一步核对中心内部传递凭证与《财政直接(授权)支付申请书》。包括收款人名称、银行账号、开户银行、实际支付金额、签章等内容是否正确齐全。

②每天业务终了,分预算类型打印《财政直接支付明细表》。确保中心支出笔数、支出金额、划款凭证与银行核对正确无误。

(2)资金事后监督岗位

①到代理银行领取前一工作日《财政支付凭证》回单和《财政直接支付明细表》、《银行划款凭证》。

②重点核对《财政支付凭证》与《支付明细表》的业务笔数是否相同,《银行划款凭证》的总金额与《支付明细表》的总金额是否相当。

③将《支付凭证》回单分发给统管会计,统管会计根据和回单一致的原始凭证及时做账。

这样通过层层设防,环环相扣,堵塞资金链上每个环节可能存在的漏洞和隐患,确保财政资金的安全运行。去年底,湖北潜江发生12.24大案,潜江市财政局国库支付中心出纳员樊红分两次相继转走国库资金580万元,在短短时间内被刷卡消费,大肆挥霍。给国家和政府造成了不可估量的损失,这是血的教训。如果岗位设置严密,制度管理严格,就不可能一路绿灯,一人转出如此大数额资金。如果事后监督到位,及时做账、对账,也能及时发现问题。亡羊补牢,未为晚矣。

三、事后监督:多策并举,全方位监控,进一步保证资金安全

在工作中,一般重视原始凭证的审核、《支付申请书》开具的各个环节,而容易忽视票据结算后的监督。加强事后监督,能及时发现问题,采取补救措施,追回不该流失的资金。

1.及时做账 业务办理的第二天,统管会计在收到银行回单时,及时核对业务的真实性,金额是否相符等,及时做账,做到日清月结。

2.及时对账 核算中心统管会计每星期一与银行对账,与支付中心对账。

3.定期组织互审 通过互审,达到技术上取长补短,业务上互相监督,业务口径上高度统一,堵塞了潜在漏洞,进一步促进了工作。

4.实行岗位轮换 定期实行岗位轮换,一方面能克服一直从事某个岗位、某项业务,对某一单位报账而产生麻痹思想,放松警惕等不利因素;另一方面,使每个职工熟悉不同岗位的不同业务和环节,使每个人都能在不同岗位得

到锻炼,成为多面手、全面手,全面提高职工的业务水平,提高单位的整体素质。

四、结束语

实行国库集中支付制度,避免了中间环节的层层滞留,大幅度提高了财政资金的运行效率,政府资金调控能力大大加强,有利于政府集中资金保重点,集中财力办大事。但作为财政管理的一项创新性基础性工作,国库集中支付在工作实践中,针对新问题、新情况,需要不断地加以探索和完善,对资金实行事前、事中、事后全过程的动态监控,保证财政资金“安全、规范、高效”的运行,为经济大局服务。