华尔街金融风暴的作用机理及其对中国的启示

2009-06-18乔春阳

乔春阳

摘要:美国房贷模式的改变是次贷危机的初始原因,次级抵押贷款证券化、信用衍生品的创新导致危机从信贷市场传导至资本市场,而融资杠杆使损失放大了N倍,进而辐射到了全球金融系统。在国际和国内经济的急剧变化下,中国经济潜在的风险不容忽视。中国应加强对金融衍生品的监管,加强对房地产市场的监管,严格控制信用评级部门的评级标准及信贷政策,提高政府监管水平加强应对危机的能力。

关键词:次贷危机;作用机理;潜在风险;应对策略

中图分类号:F831.59文献标志码:A文章编号:1673-291X(2009)09-09-0060-04

引言

随金融市场信用衍生品的创新,美国次贷危机的爆发及其对全球金融造成的巨大影响,使我们不得不对市场利益和产品创新链条进行深入的思考。正如我们所看到的,次贷危机的实质是由于滥用信用衍生品的创新,而造成信用风险累积,进而酿成美国社会的信用危机。美国次贷危机的爆发与美国危机管理中的失误有着密不可分的联系。抵押贷款的证券化及信用评级制度的缺失为次贷危机的爆发埋下了伏笔。美国金融创新的过度发展及美国人超前消费的生活理念成为次贷危机爆发的基础。本文在梳理美国华尔街金融风暴产生的基础上,对比中国经济中潜在的金融风险,提出对中国的若干有益启示,以期做到“防微杜渐”。

二、华尔街金融风暴的作用机理

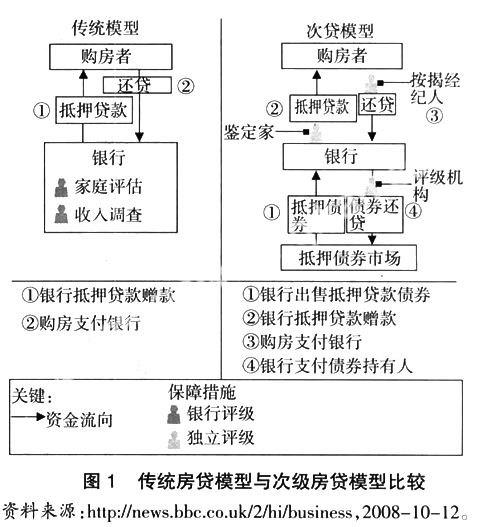

(一)美国的次级房贷模式

传统上,银行融资的抵押贷款是从他们收到的客户存款中得到的。这限制了抵押贷款的数额。近年来,银行已移至新的模式,他们出售抵押贷款的债券市场,这使得他们更容易举债额外基金(见图1)。

在传统模型中,还贷的路径②会由于购房者未能还贷而终止。而在次贷模型中,①、②、③、④路径都会由于购房者未能还贷而终止,导致各个机构出现风险的连锁反应。

美国的信用评级公司将住房贷款划分为三种类别:优质贷款市场;“ALT-A”贷款市场;次级贷款市场。所谓次级抵押贷款是指向信用评级分数较低、收入证明缺失、负债较重的家庭或个人提供住宅抵押贷款。在美国有相当数量的金融信用评分不高的人群。信贷公司正是看准了潜在的强大市场所能带来的预期收益,于是从20世纪80年代开始就降低贷款标准,形成了大量次级抵押贷款。

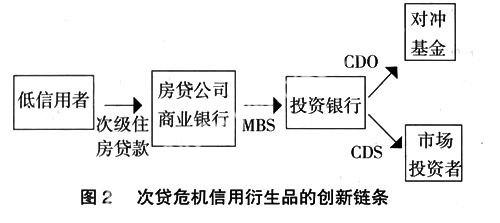

由于房贷周期很长,房贷公司和商业银行为了提前获得现金流,对其进行资产证券化运作,便把这部分房贷打包成为住房按揭抵押债券MBS或抵押债务债权CDO。而MBS或CDO的投资者主要是投资银行和对冲基金(见图2)。

证券化的次级抵押贷款的信用风险及其收益正是通过这样的信用链条,从未证券化前完全由贷款供应商(商业银行或专业贷款公司)的资产负债表中,转移到持有抵押贷款支持证券(MBS或CDO)的机构投资者的资产负债表中。因此,表面上分散了的风险,实际上已经传导到了证券市场。

(二)美国次贷危机的蔓延

次贷危机的实质是由于美国的次级贷款都被证券化了,并通过融资杠杆使损失放大了N倍,进而辐射到了全球金融系统。根据Thomson financial的统计,过去的三年全球CDO发行量分别达到了271 803.3$MM、551 709.6$MM和502 978.8$MM。

通常情况优质抵押贷款是由有政府信用支持的抵押贷款债券发行机构进行发行的,其信用等级为AAA。而通过证券化后打包的MBS和COD都可被信用评级公司评级为AAA;然而这些债券本来是从一些低质资产发展而来,尤其在经过多次“金融创新”后,使这些低质资产通过获得信用评级公司的评级都获得了AAA的高等级标号,这样最后投资者根本不知道自己持有的AAA级产品究竟是来自何种质量的资产。2007年,全世界GDP总量约54万亿美元,跟CDO的发行量比起来只有万分之一。

国际清算银行曾统计,根据次级贷款包装成美国CDO产品在2004年为1 570亿美元,2005年发行了2 490亿美元,但在2007年的第一个季度就发行了2 500亿美元。

美国的信用衍生品创新是全世界最先进的,次贷这样一种创新使美国信用评级较低的居民买到了房子,同时通过资产证券化变成次级债,将高风险加载在高回报中,发散到了全世界,当风险冒出来之时所有利益链条的连带责任也浮出了水面。

三、中国经济的潜在风险

虽然由于实行不同社会政治经济制度中国和美国存在巨大的差异,但两国在经济的某些方面存在一定的相似性,比如流动性过剩导致股票和房屋为代表的资产价格虚增,投资与投机行为盛行等。幸运的是美国的次贷危机给我们敲响了警钟,让我们更加理性、深刻地认识信用衍生品的利益链条,对中国的金融市场的健康、有序发展具有积极的借鉴作用。

(一)储蓄率持续盘升导致大量的风险集中于银行业

储蓄存款的高增长使中国形成了以间接融资为主的融资制度,而债券和股票市场等直接融资的发展滞后,使得银行成为风险的集中地。目前中国还处于经济转轨时期,金融改革还没有到位,金融意识淡薄,金融体系基础薄弱,投资渠道狭窄,银行除了贷款给企业,很少有其他渠道来消化存款。这就抑制了居民资本储蓄向投资的直接转化,导致银行业的风险累积。

高储蓄率必然导致高投资率,也就造成了产能过剩的局面。中国连续多年高增长的投资依然无法完全吸收过高的储蓄率,而高投资率所形成的产能又不能被国内消费所吸纳,这就形成了中国对外贸易顺差较大,而国内需求相对不足的局面。

(二)中国将面临通货膨胀和经济增长趋缓的双重压力

次贷危机的扩散导致投资风险急剧放大,美联储为了应对信贷紧缩状况而连续大幅度调低利率。

美国利率大幅降低之后,带来的恶果是美元大幅贬值和大宗商品价格猛涨,从而引起全球性的通货膨胀。而通货膨胀具有国际输入性,并非货币当局能够完全控制。美国经济的下滑导致大量资金从美国资本市场撤离,去寻求更加安全的投资市场。像中国这样经济高速增长的发展中国家,很可能就是这些短期资本最理想的目标场所。2008年1—8月,实际使用外资金额677.32亿美元,同比增长41.60%。同期,实际投入外资金额同比增长9.26%;原欧盟十五国对华实际投入外资金额同比增长29.09%。快速增长的FDI表明外资正在加速流入中国。同时国际市场对人民币升值预期提高,加之国内货币M2的持续盘升的会进一步推高通货膨胀率。

(三)出口额大幅下跌导致大量企业倒闭加大就业和银行坏账压力

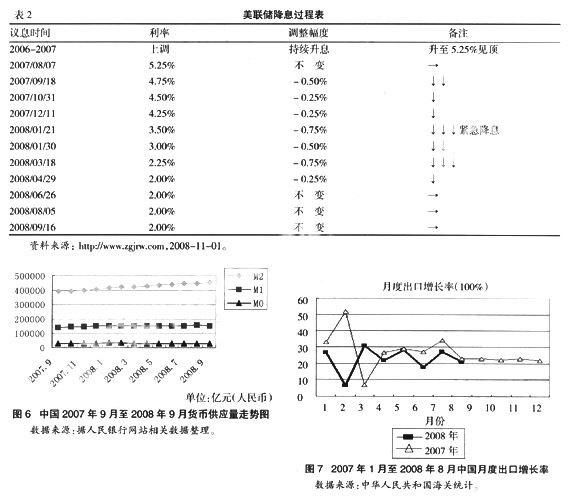

中国经济的快速发展主要是靠出口顺差带动,2007年中国的GDP结构中消费占44%,投资占43%,出口则占27%。美国是中国的出口大国,中国对美国的出口额占中国出口总额的19%。受次贷危机的影响中国的出口额大幅下跌。图7所示,2007年,由于美国和欧洲的进口需求疲软,中国月度出口增长率已从2007年2月的51.6%下降至12月的21.7%。而2008年的月度出口增长率也明显低于2007年。同时人民币的升值又将进一步影响中国的出口。出口额的大幅下降导致中国许多中、小企业倒闭加大了整个社会的就业压力和银行坏账率。

(四)居高不下的外汇储备导致外汇市场风险

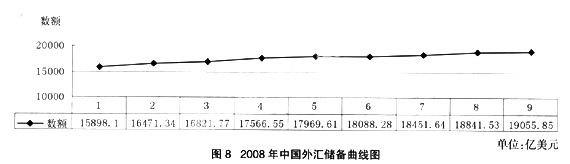

虽然中国资本项目没有开放,尚有防御国际短期资本冲击的防线。但从宏观上来看,美国次贷危机造成中国巨额外汇储备大幅缩水,购买能力下降。为应对次贷危机,美国采取宽松的货币政策和弱势美元的汇率政策。美元大幅贬值给中国带来了巨大的汇率风险。2007年美元对人民币汇率从2007年1月的7.8下降到了12月末的7.3,贬值幅度约为6.4%。中国目前的外汇储备3月份已经超过了1.68万亿美元,持有美元资产超过1.1万亿。以美国国债形式而持有的外汇储备势必会加剧中国资本市场的风险。

四、中国的应对策略

(一)加强对金融衍生品的监管

金融衍生品能够带来巨大的收益,同时也能带来巨大的风险。美国次贷危机的根本原因就是由于过度发展的金融衍生品,使得风险不断的分散转移,以至于最后使得最终购买者不能明晰自己到底承担了多大的风险。

再者金融衍生品的交易多采用保证金方式,参与者只须动用少量的资金即可进行数额巨大的交易,由于绝大多数交易没有以现货作为基础,所以极易产生信用风险。加之监管部门很难对潜在的风险进行准确的估计,若有一方违约,就可能引发整个市场的连锁反应甚至演变为金融危机。

(二)加强对房地产市场的监管

近几年,中国房价迅猛上涨,由此也带动了商业银行的住房按揭业务。美国次贷危机的初始原因也正是房地产市场泡沫的不断累积,最后引发的华尔街金融风暴。截至2007年6月,中国商业住房贷款余额为2.6万亿元,比2005年增长41.3%;商业性房地产贷款余额达4.3万亿元,同比增长24.5%。房地产业景象一片繁荣,而贷款机构为了赢利就会降低信用评级标准,盲目贷款,一旦楼市价格发生问题,资金链条断裂,就会导致银行产生大量坏账。即使在美国这样金融监管严厉、金融市场发达的背景下,都会发生如此巨大的风险与危机。中国如果任由房地产泡沫吹大,后果也将显而易见。

(三)严格控制信用评级部门的评级标准及信贷政策

美国的次贷危机正是由于其信用评级机构把信用评分较低的房贷人的次级房贷,通过不断证券化的过程给予了AAA级评分,使得信用风险转嫁给了担保债券的持有人。如果信用评级机构能够严格审查并给予准确评级,那么次贷危机恐怕不会产生如此大的影响。

由于房地产业的繁荣,银行等金融机构放宽了对贷款条件的限制,和贷款人的资格审查,是美国次贷危机的一条导火线。中国在面临与美国相似的背景及社会心理下,应严格控制信贷规模和信贷条件,以降低我国信贷市场的风险。

(四)提高政府监管水平加强应对危机的能力

美国政府把次级债券这种金融衍生品的评估和监督责任完全留给了信用评级机构,给这些私人机构留下了过多的操作空间,结果导致信用评级标准的下降,不够真实可靠。次贷危机爆发后美国政府也采取了各种救市方式,高调向市场投放货币,连续降低利率。尽管如此,次贷危机的影响并没减弱,反而继续蔓延,其所引发的问题也难以估量。可以说美国政府的救市是失败的,也可以说美国政府对危机的管理效率低下。面对美国如此强大的经济大国,其对出现的危机管理尚且如此,作为发展中国家的中国更应重视政府对危机的应对能力。

参考文献:

[1]Staff Report no.318 March 2008.Understanding the Securitization of Subprime Mortgage Credit.

[2]Credit Suisse (2007). Mortgage Liquidity Du Jour: Underestimated No More , Equity Research, Americas/United States, 12

March.

[3]何帆,张明.美国次级债危机是如何酿成的[J].求是,2007,(20).

[4]曹远征.美国住房抵押贷款次级债风波的分析与启示[J].国际金融研究,2007,(11).

[5]甄炳禧.透视美国次贷危机及对我国的启示[J].经济与管理研究,2007,(11).