美联储购国债绑架中国外储

2009-06-15斯通

斯 通

在中国经济需要美国经济好转、中国资产需要得到保全这个矛盾之下,如何应对美联储购国债,是对中国在今后的世界货币体系中应扮演什么角色的一次凌厉拷问。

3月18日,美联储宣布将在未来6个月内购入总额为3000亿美元的美国长期国债,此举在全球掀起轩然大波。

与此同时,美联储还宣布将再购买“两房(房地美、房利美)”担保的房产抵押债券7500亿美元,使其今年以来购买的相关债券额达1.25万亿美元;将追加购买1000亿美元的“两房”债券,使今年以来购买的相关机构债券达2000亿美元。由此,美联储购买抵押贷款证券的规模将扩大至1.45万亿美元。

3月24日,美国财政部又公布银行业不良资产解决方案细节,计划为最多1万亿美元的不良资产收购活动提供融资。

针对美国央行和政府的上述举措,特别是美联储直接购买美国财政部发行的美国国债,财经学者普遍担忧,这将引发美元贬值,并使中国大量以美元计价的资产面临汇兑损失,导致中国外汇储备尤其是持有的美国国债大幅缩水。

不过,中国官方已作出最新表态,将继续购买美国国债。央行副行长兼国家外汇管理局局长胡晓炼3月23日表示,作为中国外储投资的重要组成部分,中国将继续投资美国国债,但同时将高度关注其资产价值的波动。

中国外储风险剧增

在2月24日结束亚洲之行前,美国国务卿希拉里曾呼吁中国购买美国国债,为美国巨额的经济刺激计划提供资金来源。3月13日,国务院总理温家宝则坦言中国对在美资产安全的担心,重申要求美国保持信用,信守承诺,保证中国资产的安全。

美国国家经济委员会主任萨默斯当日回应,美国总统奥巴马明确承诺,美国将是投资的可靠管理者。紧接着,次日奥巴马表示,不仅是中国政府,而且是每一个投资者,都应对在美国投资的安全性抱有绝对的信心。而美联储购买美国国债的举动无疑给了他一记耳光。

美联储是继英国和日本央行之后,第三家宣布直接购买本国政府发行国债的央行。其上次实施如此猛烈的政策,还是在上世纪60年代。一般而言,一国央行是不允许直接购买该国政府发行的国债和其他政府债券的。因为一旦启动这种“量化宽松”做法,就意味着一国的财政赤字被直接货币化,无疑等效于发行基础货币,制造通胀,让美元贬值,全球埋单。有国内媒体甚至因此评价它是“史上最无耻的救市方式”。

美国央行直接购买美国国债,将导致国债收益率的市场化定价机制被彻底打破,在推高国债价格的同时压低收益率,而国债收益率是整个金融市场的定价基础。此外,将显著缓和美元的供应吃紧状况,打压美元需求,进而令该货币汇价走低。

消息传出后,美国国债价格3月18日大幅收高,而10年期债券基准收益从17日的3.01%下跌至2.48%,创1962年相关记录开始以来的最大单日跌幅。美元兑主要货币全线暴跌,美元指数当日下挫2.7%至84.595,欧元兑美元急剧攀升逾400点至1.3530附近,涨幅达3.6%,为2000年9月以来最大单日涨幅;美元兑日元则应声下跌2.4%,一度下滑至95.70左右。

出于对通胀的忧虑,国际大宗商品价格已出现飙升。纽约商品交易所黄金期货价格3月19日大涨,4月合约收于每盎司958.80美元,上涨69.70美元,涨幅为7.8%。国际油价同日也大幅飙升7%至每桶51美元之上,创下今年以来最高盘中和收盘价格。

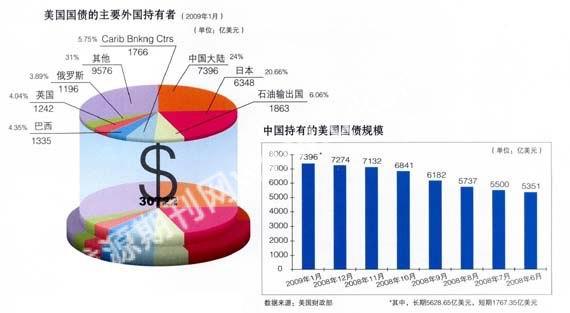

美联储购买国债将使中国的外汇储备投资处于两难之中。一方面,若为了规避此举对市场的不利影响而减持美国国债或其他美元资产,则减持带来的连锁反应将增加中国外储的损失。但如果继续持有美国国债,则意味着这些美元资产未来不确定性风险正在加剧。美国财政部3月报告显示,今年1月末,中国持有的美国国债较上月增加122亿美元,总量达7396亿美元,居各国持有美国国债总量首位。

分析认为,美联储的举动短期内会迫使美元贬值,中国持有的非美元货币计价的资产会因此产生汇兑收益,加上存量债券价格的上升,外储将在短期内出现账面上的增值。但长期缩水风险加剧,美元贬值和美国国债收益率下降,将对中国持有的大规模美元资产构成双重威胁。

美元贬值也将在客观上恶化中国的贸易条件,反映在国际大宗商品市场上,以美元计价的能源等价格又将上涨;在外需持续萎缩和中国出口产品议价能力有限的情况下,美元贬值将抬高中国的进口成本和变相压低出口价格,从而加剧中国外需市场的不确定风险和中国福利的进一步外溢。

投资策略已然转向

尽管中国现在定期通过国家外汇管理局和央行发布外汇储备余额的相关数据,但对外储的构成不予公布。只能通过国际机构及其他国家公布的相关数据,来了解中国外储的大致构成。

官方数据显示,去年12月中国外储余额为19460.3万亿美元。另据美国财政部今年3月的报告,在这近2万亿美元的外汇储备中,至今年1月末中国持有美国各类证券总额为13776.41亿美元,亦即美元资产所占比重约70%。

其中,中国持有的美国国债为7396亿美元,占外国持有的美国国债总额3072.2万亿美元的24%,占美国外债10.9万亿美元的近7%。再加细分,其中长期国债5628.65万亿美元,占比76.1%;短期国债则为1767.35万亿美元。

同时,中国购买的“两房”债券加上其他机构债共约5106.71亿美元,持有的公司债和股票分别为281.92万亿和 991.78万亿美元。

从近年尤其是去年以来中国外储投资的变动看,其所坚持的原则首先是安全性,然后才是流动性和收益性。数据显示,在中国外汇储备中,美国国债的占比情况为:2002年41%,2007年回落至31%,2008年又升至36%。同年下半年,中国已超越日本成为美国国债的最大持有国。

截至2008年年底,中国持有美国国债6962亿美元,与上年底相比增加了2186亿美元。去年中国增持美国国债主要发生在下半年,7月至12月,中国增持美国国债的金额高达1920亿美元,占全年净买入额的88%。

中国不断增持美国国债与去年下半年美国国债市场的火爆行情有关。随着国际金融危机的深化,国际机构投资者去杠杆化进程进一步加快,日元与美元套利交易也渐趋终结,更多资金避险意愿强烈。较其他金融产品相比,美国国债显然更具安全性。

有关统计资料还显示,尽管近期中国外储投资在总体上仍不断增持美国国债,但从具体资产分布情况看,去年下半年以来,购买策略已发生明显变化:其一,长期国债的净购买规模在去年第四季度出现明显下降:第二季度至第四季度净买入额分别为242亿、361亿、42亿美元;其二,短期国债购买规模在去年第四季度明显扩大:第二季度至第四季度净买入额分别为-110亿、470亿、1050亿美元。

此外,在美国“两房”危机爆发之后,中国从去年第三季度开始大幅减持美国机构债:第二季度至第四季度净买入额分别为363亿、-184亿、-104亿美元;中国对美国公司债与美国股票的购买额,在去年第三季度显著下降,但在第四季度有所反弹:第二季度至第四季度,前者净买入额分别为200亿、-18亿、32亿美元,后者净买入额分别为-3亿、-7亿与3亿美元。

今年1月的最新状况也大抵如此。因此,中国外储对美元资产的投资策略,已从机构债逐步转向国债;对美国国债的投资已从长期债转为短期债。

何以保全

有观点表示,美元体系再一次显示了霸权式威力,对其这种特权及由此带来的被动进行指摘却没有意义。因为这就是现实的金融秩序,尽管不合理,但在黄金本位不可能复辟,新的世界储备货币不可能代替的情况下,只能去适应和开展有效博弈。

事实上,由于传统的降息等货币手段已经失效,美联储直接购买美国国债系不得已而为之,由此降低国债利率,将带动各类消费和商业贷款利率走低,进而刺激经济活动,并为通缩构筑防线。而美国经济的好转是全球经济好转的主要前提,就此而言,美国拯救经济的所有努力当为外界所乐见。

但此举又确实对中国的资产保全构成威胁,这种硬币的两面生动表明:美国向外部转嫁风险越成功,美国的经济就会越快好转;反之亦然。因此,在为中国的美元资产感到担心的眼下,其实要考虑的是一个问题:中国愿意在多大程度上为美国承接这种风险,以及有多大的能力承接强加的这种风险。

上述分析称,在没有更好的、可容纳中国庞大外储的避险品种情况下,购买美国国债还是最好选择之一。中国表态将继续投资美国国债已表明愿意协助美国走出困境的意愿,但良好意愿不能以辛苦积攒的家底瞬间蒸发为代价。这是付不起的代价。

为此,其一,可展开与美国的政治磋商并建立相应的双边机制,但中国的谈判筹码并不像外界想象的那么多;其二,将建立替代美元的超级世界储备货币提到议事日程上来。3月23日,中国央行行长周小川在央行网站发文,提议创造一种“超主权”、能保证币值长期稳定的国际储备货币。英国《金融时报》评论,“周小川释放出一个强烈信息,希望终结美元时代。”” 目前,周小川的建议不仅得到俄罗斯、巴西等新兴市场国家的响应,还得到了联合国和国际货币基金组织(IMF)等国际组织的呼应。不过,奥巴马3月24日称,目前美元非常强劲,并认为创立新型全球性货币取代美元的做法毫无必要。美联储主席伯南克与财政部长盖特纳,也回绝了周小川的呼吁。欧盟高层经济官员阿尔穆尼亚表示,美元作为主要储备货币的地位,并没有发生巨大的结构性改变;其三,完善外汇储备的使用机制。

在最后一个选项上,中国政府在2007年9月成立了中投公司,开始进行储备管理多元化,但《金融时报》最近报道,中投与国家外管局在海外股票投资上已缩水逾50%,即800亿美元。

除此前中国已在进行的美国国债投资短期化,以增强流动性外,许多专家还提出投资多元化,其中一项建议是趁低吸纳原油和大宗商品。继2月17日中国与俄罗斯签订250亿美元贷款换石油协议后,2月19日中国又与巴西达成100亿美元的类似协议。此外,可向急需外部融资的国家提供美元贷款,让它们在中国发行人民币计价的主权债券,再以人民币向中国央行购买美元,此举可降低中国政府承担美元贬值的风险,但其前提是中国须建立完善的远期外汇市场。

评论指,对美国,国债准货币化意味着短期经济好转和长期的通胀周期循环;对中国,意味着资产缩水和宏调政策选择余地缩小。这是个容易得出的判断,却不易作出应对。在中国经济需要美国经济好转、中国资产需要得到保全这个矛盾之下,这是对中国在今后的世界货币体系中应扮演什么角色的一次凌厉拷问。