浅析欧盟对中国非市场经济地位的贸易实践

2009-06-10熊嘉逸

熊嘉逸

摘要:WTO、美国和欧盟是应用“非市场经济”规则最重要的三个场所,文章分别讨论了这三个组织(国家)的相关规则和实践,并结合中国的现状及与欧盟的贸易状况,进一步说明了中国出口商面临的市场经济地位问题,并对存在的问题提出了意见与建议。

关键词:非市场经济;欧盟;中国经济地位;国际贸易

中图分类号:F740文献标识码:A文章编号:1009-2374(2009)08-0060-02

一、中国经济地位现状

中国被界定为非市场经济地位国家,则WTO成员就可以在反倾销中拒绝认可中国国内生产的成本,利用第三个(类比国)的生产成本计算所谓的正常价值和对中国商品征收反倾销税。尽管中国加入WTO的谈判中接受了“非市场经济地位”条款,但一直在努力争取国际上对其市场经济地位的认可。到2006年3月17日止,一共有52个国家已经认可了中国完全的市场经济地位。

中国在经济的转型上作出的显著的进步,并通过各种努力敦促国际社会认可中国的完全市场经济地位,但中国最大的三个国家贸易伙伴,美国、日本和欧盟并没有认可。2004年6月3日,美国对中国的市场经济地位问题举行了特别的公开听证,中国代表在美国商务部概述中国市场经济的发展之前出席了听证。中国商务部门提供的报告显示,69%的中国经济是以市场为导向的,这个比例比国际公认的60%的市场经济地位的最低标准要高。但是,包括美国和欧盟在内的许多国家不接受中国的评估,并对中国企业制定了他们自己的标准。中国对市场经济地位的请求在这次听证中被完全否决。

在中国完全获得市场经济地位之前,中国在出口过程中必须遵守他们设定的要求和标准。欧盟是最典型的例子。欧盟是中国的第一大贸易伙伴。在中国的市场经济地位问题上起着至关重要的作用。而欧盟却明确表示要以法律为前提认可中国的市场经济地位,并经常以市场经济地位为手段对中国的产品提起反倾销。欧盟与中国的贸易实践尤其能说明问题。

二、欧盟与中国的贸易实践

(一)欧盟的立法

在欧盟,中国不自动获得市场经济地位,除非中国被涉及的行业能够证明其享有普遍的市场经济条件,否则在决定其正常价值和出口价格时不授予其完全的市场经济地位。

中国企业在倾销调查中须证明其符合五个标准:(1)公司的作决定没有受到国家重大的干预,是根据市场信号作出的反应;(2)账目根据国际会计标准独立审核;(3)公司的生产成本和财务状况没有受以前政府指导的经济体制、易货交易或债务赔偿带来的影响而失实;(4)公司服从破产法和财产法;(5)汇率兑换由市场利率操作。

印度、马来西亚、土耳其和泰国在对中国产品进行反倾销调查时都在追随欧盟的做法。即只要上述标准未能达到,被指控的中国出口商就会被判定承担反倾销税。除非中国出口商可以证明他们是在市场经济的条件下运作的,中国的国内价格和成本才可用于计算商品的正常价值,否则会采用类比国的计算方法。

(二)中国企业的失败申请案例分析

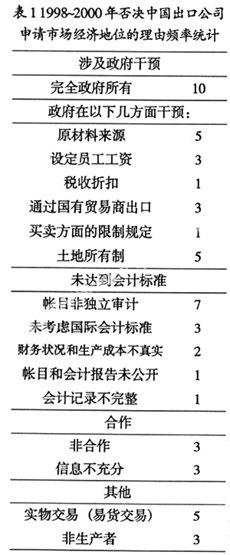

1998年至2000年,涉及9个案件的32个中国公司曾申请市场经济地位,但欧盟只通过了其中五家公司的申请。申请成功的五家公司都是外商独资企业或合资企业。没有一家国有企业获得市场经济地位。表1列举了否决中国公司申请的主要理由。

(三)欧盟对中国的态度

虽然在中国入世之后,欧盟认可和赞扬中国巨大的进步,但在中国03年6月向欧盟提交正式的请求后,欧盟仍然表示在其反倾销制度下它不会授予中国市场经济地位。欧盟拒绝授予中国市场经济地位是对中国产业的一大挫败。这样欧洲委员会在反倾销调查中就会用出口公司报告的价格和成本来计算是否构成倾销。委员会从一开始就假定了中国出口商报告的成本和价格受到政府的严重影响,它必然会引用其他第三国家或类比国家的公司的成本数据。

类比国的数据在决定中国市场地位的可行性争议很大,且这个方法没有在欧盟的规则中详细说明。笔者认为,这不能真实反映中国的情况,不恰当的方法是阻碍中国获得市场经济地位的主要原因。

(四)实践中的不合理之处

一些中国的学者认为这其中的程序不公正,主要体现在以下三个方面:

一是欧盟忽略中国出口产品的成本优势。许多学者认为中国内部收入的水平、管理费用、原材料的价格较低,这会带来相对优势。其他国家的情况和中国的差别很大,这种比较是不公平的。例如在1996年的活性炭粉案中欧盟选择美国作为类比国,将美国市场的相似产品的价格作为中国活性炭粉的正常价格。中国的出口企业声明这个选择缺乏合理性,因为中国的活性炭粉是在传统的小作坊制作,而美国的相似产品在现代化的工厂制作,两个国家生产者的机械投资和折旧没有可比性。但是欧盟没有接受这个反对意见。

二是其他国家出于自己的利益考虑选择相对国,从一开始就带有要认定产品倾销存在的目的,政治因素在很大程度上起着非常重要的作用。因为价格时一个非常敏感的经济因素,它不仅在不同经济水平的国家之间变化很大,而且在相同经济水平的国家之间的变化也很大。

三是一些进口国家在从其他类比国的公司选择成本数据的时候忽视了进行必要的价格调整,这会给非市场经济国家带来“双重不公平”。

三、结语

以上论述也表明了在欧盟进行反倾销调查的时候,中国企业没有提供强有力的证据来保护他们的利益。笔者认为以上观点有其合理性,但在实践中,委员会经常不接受辩护意见。问题是如何说服外国认识到中国具有其特殊国情。长期以来,中国公司的帐目在内容和可信度上存在很多缺陷。中国公司经常在反倾销案件中败诉是因为他们提交的财务数据难以被认可。笔者认为中国公司必须将公司财务标准化。财务数据在反倾销诉讼里证明产品是否以正常价值出口中起到重要作用。如果他们可以用自己的强有力的数据进行辩护,不会轻易被冠上“倾销”的帽子。

尽管中国在入世协议中同意其他的世贸成员在2016年之前将其看作是非市场经济国家,并允许其他成员运用类比国的办法。而对中国的出口商而言,越早让进口国认可市场经济地位对其是越有利的,这是中国出口商免受不公平待遇的重要途径。

参考文献

[1]PROTOCOL ON THE ACCESSION OF THE PEOPLE'S REPUBLIC OF CHINA[J].The Information Center of WTO,http://www.wtoguide.net/.

[2]欧盟官方报告European Commission.various Official Journal reports.

[3]王磊.中国产品被反倾销的几个深层次问题[J].中国贸易救济网,2004.

[4]赵春明.非关税壁垒的应对及运用——“入世”后中国企业的策略选择[M].人民出版社,2001.