《如何编制企业社会责任报告》连载(十二)

2009-05-22

绩效指标解读与应用之经济绩效指标

摘要:经济绩效指标分经济绩效、市场表现和间接经济影响三个方面,共包括7个核心指标及2个补充指标,这9个指标的绩效数据能够反映资金在不同利益相关方之间的流动,以及机构给社会带来的重大影响。

指标体系

可持续发展报告中的经济绩效指标并不是传统财务报告中的财务业绩指标,前者在范围和目标方面都超出了后者。

传统的财务报告主要提供企业的财务信息,主要强调企业的盈利能力,其对象主要是企业的管理层、股东以及债权人。

而可持续发展报告背景下的经济指标除了企业自身的经济绩效指标之外(这部分指标通常可以在企业发布的财务报告中得到),还侧重于报告机构如何影响与其有直接和间接联系的利益相关方的信息。因此,经济业绩的评估着重于利益相关方的经济情况如何因报告机构的业务活动而发生变化,而不局限于报告机构本身财务状况的变化。当前,一些可持续发展报告的先行者,已经尝试把可持续发展报告和企业财务报告进行整合,统一发布企业年度报告,这可能也是将来企业报告发展的一个趋势。

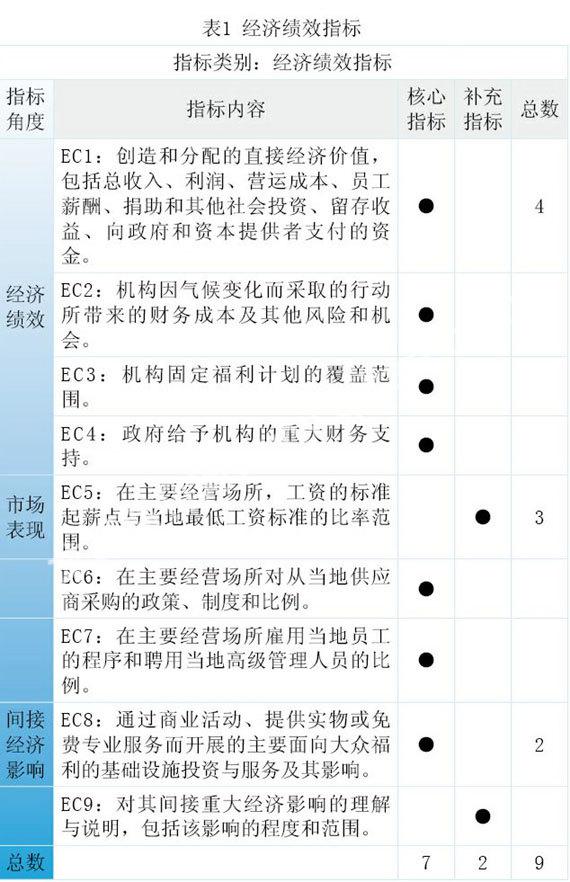

G3把经济绩效指标分为以下三个方面:(1)经济绩效。这方面的指标旨在反映报告机构的运营活动所产生的直接影响,以及这些经营活动所带来的经济附加值。(2)市场表现。该方面的指标将提供在具体市场上的交易信息。(3)间接经济影响。这方面的指标旨在评价报告机构的经济和交易活动所造成的经济影响(参见表1)。

经济绩效指标的解读与范例

《指南》中的经济绩效指标包括7个核心指标及2个补充指标,这9个指标的绩效数据能够反映资金在不同利益相关方之间的流动,以及机构给社会带来的重大影响。

EC1(核心指标)

指标解读:EC1要反映的是机构为利益相关方创造财富的基本情况,在编制这些数据时,应该以机构经审核的财务报表、损益表或经内部审核的管理账目为基础。同时为了更好地反映对当地经济的影响,通常根据重要程度按国家、地区和市场分层次来陈述这些数据。创造的直接经济价值以机构的总收入来体现,分配的直接经济价值则通过营运成本、员工的工资与薪酬、向资本提供者支付的股息、利息、总税额和捐赠总额等来反映。

范例:西班牙AECA公司在《2005可持续发展报告》中,按经营成本、工资、金融机构费用、税收、捐款等项目说明其对利益相关方分配其创造的经济价值的情况(表略)。

EC2(核心指标)

指标解读:EC2所要反映的是气候变化给机构、投资者及其他利益相关方带来的风险和机会,它可能影响企业的成本和竞争力,因此,编制这个指标时,要参考机构相关治理部门以及环境委员会的档案和资料。在陈述这个指标时,主要说明高层管理是否考虑了这个议题,描述气候变化所带来的具有实际财务意义的风险和机会,如由于气候变化使经营活动重新部署的成本、热气候致使员工疾病上升带来的成本、为符合政府管制增加的成本,同时也可以披露管理层是否对气候变化引发的财务影响进行过定量评估。

范例:华能集团在《2006可持续发展报告》中,说明了其通过开发CDM项目来获得应对气候变化的收益机会,详见下框文字(略)。

EC3(核心指标)

指标解读:EC3所要反映的是机构固定福利计划覆盖的范围,它对机构和员工有着直接的影响,一般包括退休计划和其他固定计划,如固定贷款计划等。编制数据时,主要依据财务或会计资料,要披露员工退休计划的结构、养老金的管理等。

范例:拜耳在《2006可持续发展报告》按区域说明了相关福利计划的覆盖员工比例。(图表略)

EC4(核心指标)

指标解读:EC4所要衡量的是东道主政府对机构提供支持的尺度,编制时可依据财务会计账目。披露的数据包括从政府获得的减免税额、各类补助金额、各类奖项金额、财税激励措施等。

范例:印度ITC在《2006可持续发展报告》中,按年度说明了其从政府计划中的获益情况,见下图(图略)。

中央以及州政府在一些重点行业采取支持措施。ITC从一些适用的政府计划中获益。根据Andhra Pradesh 和 Tami Nadu政府的激励计划,纸板和特种纸张企业享有一些激励机制,如为了建立新单位或国家现有企业的现代化 / 扩大化 / 多样化而暂缓开征销售税。

EC5(补充指标)

指标解读:EC5是要体现机构如何为员工的经济福利做出贡献,还体现出机构在工资方面的竞争力。编制数据可依据工资发放部门和财务部门的资料,以及当地有关劳动保护的法规。报告要披露机构是否按照当地最低工资标准定薪,用百分比将当地最低工资标准与机构标准起薪点进行对比,如果当地没有最低工资标准或标准不同,要说明公司定立起薪点的依据。

范例:西班牙CAIFOR公司在《2006企业社会责任报告》的GRI指标对照表中,对其遵守员工的最低工资法律规定的情况做了如下说明(略)。

EC6(核心指标)

指标解读:EC6指标所要体现的是本土化采购对经营所在地区所带来的经济影响,报告要披露机构是否在整体或个别经营地点实行给予当地供应商优先考虑的政策或惯例,如果有的话,要重点提供在主要经营场所用于当地供应商支出占采购预算的比例。

范例:中电集团在《2006可持续发展报告》中说明了其支持本地供应商政策的情况(略)。

EC7(核心指标)

指标解读:EC7是关于机构在主要经营场所雇用当地员工的程序和聘用当地高级管理人员的比例。雇用当地员工与高级管理人员能为当地社区带来经济利益,还可以提高机构了解当地需求的能力。数据的编制主要依据人力资源部门的资料,报告要披露机构是否有招聘人员时优先考虑当地居民的政策或管理,要重点披露来自当地的高层管理人员所占的比例。

范例:中电集团在《2006可持续发展报告》中说明了其本地员工政策的情况(略)。

EC8(核心指标)

指标解读:EC8是关于机构通过商业活动、提供实物或免费专业服务而开展的主要面向大众福利的基础设施投资与服务及其影响。除了创造和分配经济价值外,机构还可以通过对基础设施的投资影响经济,该指标可衡量机构对经济发展的资本贡献。编制数据主要依据金融、财务、会计部门的资料,报告要解释机构对基础设施进行投资和支持的程度(规模、成本和持续时间),以及对当地或社区现在和预期的正、负面影响。

范例:荷兰Rabobank公司在《2006可持续发展报告》中展示了其绿色贷款的分布领域和年度额度,表明了其绿色贷款对社会的影响,见图表(略)。

EC9(补充指标)

指标解读:EC9是关于机构对其间接重大经济影响的理解与说明,包括该影响的程度和范围。间接经济影响是可持续发展背景下机构对经济影响的重要组成部分,它可以体现机构作为经济、社会变革的参与者或媒介的角色。编制时,要披露机构在了解其经营给国家、地区或当地带来的间接影响所做的工作,披露机构间接经济影响的正面或负面例子,如对行业生产能力、对当地投资、对居民生活环境、对地区技术水平等诸多方面的影响。

范例:韩国国家房地产集团在《2006可持续发展报告》中说明了其通过城市与住房发展创造多种经济连锁反应的情况(略)。