公允值会计计量法在金融危机中扮演了什么角色?

2009-04-30黄丽娟张佳梦

黄丽娟 张佳梦

一、问题的提出

公允价值会计在本次金融危机中备受指责,当700亿救市计划未能在美国国会通过时,某些银行家指出只有一种方法可以救市——废除公允价值计量方法。

公允价值亦称公允市价、公允价格,是指熟悉情况的买卖双方在公平交易的条件下所确定的价格,或无关联的双方在公平交易的条件下一项资产可以被买卖的成交价格。“公允价值”概念的提出始于20世纪70年代美国发生的严重的储蓄和贷款危机。当时,由于采用历史成本计量框架使得金融机构通过财务舞弊手段隐瞒的贬值资产,最终导致上百家金融机构破产,在此背景下,公允价值能够迅速准确反映金融机构财务状况的计量属性备受推崇。随着金融创新的不断深化,历史成本计量的弊端愈加明显。2006年美国财务会计准则委员会发布的SFAS157号会计准则,要求对金融产品采用公允价值计量。

与传统的历史成本法相比,公允价值会计之所以能得到青睐,这是因为在资本市场高度发展的今天,市场价格成为投资者约束管理层的重要手段之一。公允价值会计虽然增加了财务报告波动,但因价值投资者主要关注企业长期成长,价格投机者主要关注证券短期价格变动,公允价值会计的短期波动能满足投机者的决策需要,其长期“真实公允”反映企业经济价值的特性也能满足投资者的决策需要,所以,公允价值会计信息成为资本市场参与者买卖证券的重要依据。

由于用公允价值计量的金融工具,其报告价值即为市场价值,且其变动直接计入当期损益。这也意味着,如果金融企业能够较好地把握市场行情和动向,其业绩即会随“公允价值变动损益”增加而提升;相反,如果金融企业的投资策略与市场行情相左,其当期利润就会因此受损。所以,公允价值计量属性可以被认为是一把“双刃剑”。在此次金融危机中,这把“双刃剑”成了拖垮美国金融业的“帮凶”,其原因就在于它快速真实地反映了次贷危机下金融机构的财务状况,引发了投资者的恐慌性抛售,从而导致了一系列的恶性循环,最终使美国次贷危机演变成全球泛滥的金融灾难。银行家们纷纷指责正是由于公允价值会计准则导致众多银行不得不过多地和不合理地减计资产,从而压缩了银行的放贷,进一步使经济震动。此外,美国政界认为如果银行不必按市值给其资产定价的话,金融危机就会消退,因此也强烈要求美国证监会取消公允价值计量。

公允价值会计方法真的应该废除吗?其在此次金融危机中又扮演了什么角色呢?而对于监管者来说公允价值计量对于监管的有效性又提出了什么样的挑战呢?下文将就以上问题展开讨论。

二、公允价值计量方法对本次金融危机影响的分析

总的来说,公允价值在此次危机中主要扮演了两个角色:放大及传递。

“放大”是指由于过分保守地采用公允价值计量而使市场定价机制失调与大量资产减值之间的恶性循环不断加剧。公允价值的运用助长了经济螺旋式下降,间接导致了很多金融机构面临破产。当次贷危机爆发后,很多资产价格暴跌,按照公允价值计算的账面价值急剧缩水,要平衡资产负债表就必须用自有资本和去弥补这些亏损,这样就导致银行等金融机构资本充足率降低,为了达到最低资本要求,获得更多地资本,金融机构会出售这些资产,被迫的抛售行为进一步加剧了这些金融资产的贬值,由此进入了“资产价格下降——用自有资本弥补损失——出售资产补充资本——资产价格进一步下降”的恶性循环。这其实也是次贷危机最终酝酿成一场大规模金融危机的重要原因。

美国房地产贷款的问题如何会导致如此多国家的损失,并快速扩散到实体经济部门?答案就在于三种结构化金融产品:抵押担保债券(Collateral Mortgage Obligation)、结构化金融工具(Structured Investment Vehicles)和担保债务凭证(Collateralized Debt Obligations)。金融危机主要由这三种金融产品的公允价值与风险管理估值问题引起的。

以CMO为例,这些用次级房地产贷款作为抵押品的CMO在次贷危机时价格一落千丈,成交量也急剧缩减,由于不断上升的违约风险、交易价格巨大的波动、以及产品的复杂性,这些金融工具的市场流动性迅速降至最低。按照监管规定,金融机构所持有的这些金融产品,每天都得根据市场价值来确定其资产负债表上相关资产的账面价值。金融危机发生后,由于次级抵押贷款违约率上升,造成次级债金融产品的信用评级和市场价值直线下降,从而使得金融机构持有的次级债证券化产品的市场价值迅速下跌。巨额资产减记将严重侵蚀这些金融机构的资本金。在这种情况下,一旦没有及时注资来补充资本金,金融机构很快就将陷入资不抵债的困境。

“传递”是指由于采用公允价值计量,银行不得不按照扭曲的市场价格减记资产,从而压缩了银行的放贷量,使得金融危机的阴影向其他行业蔓延。危机之初,雷曼兄弟的破产,让本就因为次贷危机紧缩的信贷市场再一次血上加霜,与其交易的银行由于大量资产减值遭受了损失,不得不收紧银根,美国银行间隔夜美元利率曾一度飙升至联邦基金利率目标的五倍多。

这种态势进一步演变为银行收紧对企业与消费者的信贷。一方面,信贷紧缩、通货膨胀连同失业率不断上升严重削弱了消费者购买力,降低市场总需求,厂商生产的产品无法售出导致大量货物无法通过销售及时地转化为资金;另一方面,银行由于自身资产贬值,对企业贷款量也开始下降,使得本身吃紧的企业资金链再一次受到冲击。于是,纷纷出现企业由于资金链断裂申请破产,金融风暴席卷实体经济。

然而,事情并没有结束。企业大量倒闭直接导致了银行问题贷款的上升,于是再次进入了“银行资产减记—收紧银根—企业倒闭”的另一恶性循环之中。

三、公允价值对监管者的挑战

美国政府救市方案,其中内容之一,就是授权美国证券交易委员会(SEC)暂停所谓的按市值计价会计准则。中国证监会表示,将加强资本市场会计监管,重点关注公允价值、资产减值准备等。对于银行的监管者而言,衍生金融工具的迅速发展,公允价值的实施,会计处理的调整对银行在新巴塞尔协议框架下监管资本的计量以及资本充足率的有效性都提出了新的挑战。

一方面,公允价值的运用对银行监管资本和资本充足率的计算产生了重要影响。采用公允价值计量虽然增加了部分会计信息的相关性,却降低了财务信息的可靠性,增加了报表项目数量的波动性和银行收入和损失真实性判断的难度。比如,会计报表上的权益已经包含了没有实现的利得和损失,而报表上金融资产项目也会随着市场价格的变化进行调整等。而在现行监管资本计算框架下,金融资产项目的波动必然会造成银行监管资本水平的波动,从而对银行的资本充足率、贷款损失准备充足度等审慎性银行监管指标的计算和评价产生较大的影响,对以资本充足率为基础的有效监管带来挑战。

另一方面,新准则对银行资产监管的挑战是由衍生工具表内化带来的。具体来说,衍生金融工具在表外计量时其价值波动是不反映在报表项目中的,只是在进行资本充足率的计算是,按一定的信用风险系数计入到风险资产中去。而衍生工具表内化后,不仅其自身的价值波动反映在了银行的总资产中,由于公允价值计量带来的资产水平的波动也传递到了所有者权益,从而带来了核心资本水平以及风险加权资产的波动性。

欧洲中央银行的一份研究报告通过分析推行公允价值对银行经营框架后指出:尽管从理论上说,在一个信息对称且金融市场有效的世界中,会计不会对经济主体的行为产生任何影响,但事实表明,会计制度的确对公司的行为产生影响。采用公允价值会计后财务报表项目波动性的增加源于银行财务报表、风险头寸与当时的经济状况之间紧密联系,这种波动性的增加可能导致银行经营方式的改变。

针对会计资本和监管资本的不一致性,巴塞尔银行委员会在2004年曾专门制定了《银行根据国际财务报告准则使用公允价值方法的监管指引》(征求意见稿),该指引要求银行在运用公允价值选择权时需具备相应的风险管理政策、程序和控制措施,并通过银行监管者对银行风险管理体系的检查和评价,确定对银行监管资本的影响。

欧洲央行也意识到了会计准则的变动对原有监管措施带来的挑战,为此,欧洲银行监管者委员会(CEBS)2004年发布了《关于对监管资本进行审慎调整的指引》,适当调整银行机构由于采用IFRS(国际会计准则)产生的会计数据变动对监管资本的影响。其中涉及到衍生金融工具对监管资本的审慎调整主要包括以下五个方面: 调整会计上关于负债和权益分类对监管资本的影响;调整关于可供出售资产 (Available for Sale)的会计处理对监管资本的影响;调整公允价值选择权 (Fair Value Option) 的会计处理对监管资本的影响;调整关于现金流套期 (Cash Flow Hedges)的会计处理对监管资本的影响。

同时,欧洲银行监管委员会还就《指引》调整的有效性问题进行了后续的实证研究。研究结果证实了核心资本的所有减少,主要是由于首次采用国际财务报告准则而引起的准备减少所致。少数股东权益减少的影响通过使用CEBS的《指引》得到了纠正。在现行的经济环境下(未实现的收益超过未实现损失),审慎性调整将“公允价值重估准备”对会计权益的正面影响从监管核心资本中剔除,但根据CEBS《指引》的要求,可以部分地包含在附属资本中。

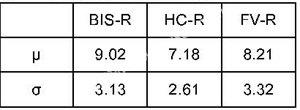

而我国在2006年正式引入公允价值计量,在新会计准则颁布实施之前,国内的主要商业银行由于在海外上市,已经不同程度地实施了会计准则的国际化。运用Tatsuya Yonetani and Yuko Katsuo(1998)的方法,我们分别计算了目前13家中国上市银行1998-2008以目前巴塞尔银行协议计算方法为基础的资本充足率BIS-R, 历史成本法下的资本充足率HC-R和公允价值法下的资本充足率FV-R的均值与方差,如表一所示:

表1 资本充足率波动性比较

由此可见,用公允价值计量的资本充足率的波动性大于历史成本下的波动性。

四、结论

金融危机是源于对金融工具的监管不力以及金融机构过度杠杆化等原因造成的,会计准则不是罪魁祸首,但金融机构依据非正常的市场价格确定资产公允价值的方式确实对加剧此次金融危机起到了推波助澜的作用。公允价值不应该被废除,毕竟用资产的交易价格,比其他的估值方法更透明客观。在风险管理中,这种估值方法对市场变化更敏感。账面价值法等其他的替代方法使公司更倾向高风险的业务,因为账面价值法并不会反映市场风险。但是,公允价值的计量方式和最低资本充足率的监管要求确实把银行等金融机构推入了“金融产品交易价格下跌—银行帐面资产减值——核减资本金——恐慌性抛售——价格进一步下跌”的漩涡中。

虽然中国银行业幸免于难,但公允价值的会计方式的确增加了资本充足率的波动性,这种波动性的增加可能导致银行经营方式的改变,并对银行业的监管提出更高的要求。▲

参考文献:

[1]赵宇龙:会计盈余披露的信息含量—来自上海股市的经验证据[J].经济研究,1998 (7):41-49.

[2]王永锋、肖瑶:会计盈余披露的信息含量——来自上海股市小样本的经验证据 [J].统计与决策,2005(02):101-102.

[3]朱海林、王展翔等:公允价值会计对欧洲银行业的影响:金融稳定形视角 [J].会计研究,2004(06):28-58.

[4]罗胜强:公允价值计量对我国银行业的影响分析 [J].会计研究,2006(12):8-13.

[5]于小镭、徐兴恩:《新企业会计准则》实用手册[P]机械工业出版社 2006 ;P8-12.

[6]Barth,M.E.,Landsman, W. R & Wahlen, J. M. Fair value accounting: effects on banks' earnings volatility, regulatory capital, and value of contractual cash flows [J]. Journal of Banking& Finance, 1995, 19(6): 577-605.

[7]Barth, M. E. Fair value accounting: evidence from investment securities and the market valuation of banks [J]. The Accounting Review, 1994, 69(1):1-25.

[8]Barth, M. E. Fair values and financial statement volatility [M]. Cambridge: MIT Press, 2004.

[9]Carroll, T. J.,Linsmeier,T. J.& Petroni, K. R. The reliability of fair value versus historical cost information: Evidence from closed-end mutual funds [J]. Journal of Accounting, Auditing & Finance, 2003 (Winter): 1-24.

[10]Tatsuya Yonetani and Yuko Katsuo.Fair Value Accounting and Regulatory Capital Requirements[J].FRBNY Economic Policy Review October,1998,33-43.