“未富先老”与养老储蓄

2009-04-29苏跃辉郑思海

苏跃辉 郑思海

[摘要]“未富先老”是我国老龄化跳跃式发展的产物,随着老年人口数量的不断膨胀,对我国薄弱的养老资金积累带来了巨大的需求压力。如何解决这一问题?从长期来看,发展经济是解决问题的根本途径。然而,就现阶段而言,多方筹措养老资金是解决问题的有效途径。储蓄作为一种传统的资金积累方式,对养老资金的需求压力起到了一定的缓解作用。

[关键词]人口转变;老龄化;未富先老;养老储蓄

[作者简介]苏跃辉,河北金融学院金融系助教,研究方向:金融保险,河北保定,071051;郑思海,河北金融学院保险系助教,研究方向:金融保险,河北保定,071051

[中图分类号]C913.7[文献标识码]A[文章编号]1007-7723(2009)01-0159-0003

20世纪70年代以来,由于实行了主要以控制人口数量为目标的计划生育政策,使我国得以在较短时间内完成了人口转变过程,实现了从“高出生率、低死亡率和高自然增长率”到“低出生率、低死亡率和低自然增长率”的人口再生产类型的转变。与这种变化相伴随的则是人口年龄结构的转变,老年人口比例迅速提高。依据传统的理论,目前我国已进入老龄化社会。与西方发达国家的老龄化历程相比,我国的老龄化是跳跃式的,是在经济尚不发达、人均国民收入较低的情况下实现的,可谓“穷人得了富贵病”。随着老年人口比例不断提高,薄弱的经济基础和不断增大的养老资金的需求之间的矛盾日益尖锐。现阶段多渠道的筹措养老资金是有效解决这一矛盾的方法,而作为传统的预防风险的手段一—储蓄则能对养老资金需求压力起到一定的缓冲作用。

一、中国的“未富先老”

(一)中国人口跳跃式转变和老龄化

人口转变是指人口发展的不同历史阶段的转变过程,即在不同的经济社会条件下,以人口的出生、死亡、自然增长率的不同状况为标志的,从低级到高级阶段转变的过程。人口转变理论认为,受经济社会发展的影响,人口发展过程大致要经历三个主要阶段:(1)原始阶段。以高生育率、高死亡率、低自然增长率为基本特征;(2)中间阶段或过渡阶段。以死亡率先下降,然后生育率开始下降,人口自然增长率提高为基本特征;(3)现代阶段。以低生育率、低死亡率、低自然增长率为基本特征。结合我国的经济社会发展状况,我国的人口发展格局应处于人口转变的过渡阶段,即高生育率、低死亡率和高自然增长率。

从1980年开始,由于实行“提倡一对夫妇只生一个孩子”的计划生育政策,我国的生育率开始大幅度下降,人口快速增长的势头得到了控制。到本世纪初,我国已完成向低生育率、死亡率和自然增长率的人口再生产类型的转变,用不到30年的时间,走完了欧洲发达国家经过一个世纪甚至是更长的时间才完成的向现代人口增长模式转变的过程。这种跳跃式的人口转变,引起了中国人口年龄结构的相应变化,老龄化水平不断提高。2000年我国人口普查65岁及以上人口在总人口中比重上升到7.0%,而联合国把超过7%定义为老龄化社会,按照该标准,2000年我国已经基本进入老龄化阶段。

(二)“未富先老”

所谓的“未富先老”现象是与发达国家相比,我国的老龄化水平超过了经济发展的承受力。欧美国家的人口老龄化是伴随着工业化、城市化的过程到来,而我国是在经济基础还比较薄弱、生育率急剧下降的情况下出现的。

西方发达国家人口发展的经验表明,人口老龄化是经济社会自然发展的产物。首先是经济社会发展,当经济发展到一定阶段后才出现老龄化。这样,人口老龄化进程中产生的种种问题,在经济社会不断发展过程中逐步得到妥善解决,从而能适应社会发展的需要。因而,人口老龄化和经济社会发展速度水平是同向协调运行的。如1785~1830年是英国经济的起飞期,而英国的人口老龄化开始于1870年;1840~1870年是德国的经济起飞期,而其人口老龄化则始于1890年。同时发达国家人口老龄化的发展过程中,经济发展已达到相当的水平并迅速提高,如当发达国家60岁及60岁以上老年人口比例为5.5%左右时,人均国民生产总值已经突破1000美元;当进入老龄化社会时,人均国民生产总值平均超过5000美元;当老年人口比例达到9.0%时,人均国民生产总值已经突破1万美元大关。我国的老龄化开始于经济起飞的初期,1990年我国65岁以及以上人口比例为5.57%,人均国民生产总值仅为320美元;2000年进入老龄化社会时,人均国民生产总值是840美元,远远低于同等人口年龄结构下的发达国家的经济发展水平。

蔡昉和王美艳收集了全世界130多个国家的数据,绘制了人均国民总收入(GNI)水平与65岁及以上老年人口比例的散点图,并画出了趋势拟合线,图中标出了中国所处的位置,表明中国人均收入与老年人口比例的关系处于低位水平,呈现出“未富先老”的局面。

如果不执行特有的计划生育政策,我国的老龄化过程与其他国家相比则没有什么特殊之处。然而,我国的人口转变是跳跃式的,是在经济社会发展和计划生育政策的双重作用下,特别是以后者效果为主的情况下实现的,它并不是一个自然发展的过程,这使得我国的老龄化有别于其他国家经历的老龄化。也就是说,我国在经济发展水平较低的情况下,实现了人口转变过程,过早地迎来了人口老龄化。

二、“未富先老”与养老储蓄

改革开放以来,社会转型、经济体制转轨、家庭核心化等一系列的变革,使得传统的企业养老、家族或大家庭养老转为社会养老和家庭养老。由于我国社会养老保障制度长期处于“缺位”状态,使我国的绝大部分老人选择了家庭养老。如何才能使基础薄弱的家庭经济条件满足养老的需求呢?发展经济是根本途径,然而这是个长期的过程,无法解决短期内的养老资金缺失问题。多渠道地积累养老资金可以在短期内疏通养老金的供需环节。储蓄作为传统的财富积累和预防未知风险的手段,在养老资金的积累方面也扮演了重要角色。

(一)“未富”与养老储蓄

1经济发展和储蓄

我国30余年计划生育政策的执行结果,最大限度地控制了人口总量,缓解了人口、资源与环境的矛盾,完成了人口结构现代化的转变。然而,对经济社会发展来说,不可能如人口结构发展那样可以通过人为的政策来调节从而实现跳跃式的发展。经济社会发展有其内在的发展规律:随着经济社会的发展,人们的收入水平不断提高,对储蓄行为产生了一定的积极作用,有利于充实养老的经济基础。

王德文、蔡昉和张学辉的研究结果表明:1949年以来,中国储蓄率随着经济增长和收入水平提高呈不断上升趋势。改革以前,中国储蓄率波动很大:1958年开始的“大跃进”和自然灾害,造成了1958年到1962年储蓄率异常波动,从1952年的

22.2%上升到1958年的42.8%,到1962年又下降到15.1%。“文化大革命”运动也造成了储蓄率一度下降。从1970年开始,中国储蓄率保持了稳定的上升态势:在80年代,中国储蓄率在平均35%左右,到90年代上升到平均在40%左右。

然而,经济发展和国民收入与储蓄率的关系真正是严格的正相关吗?经济发展和国民收入与储蓄率呈现这样一种规律:随着经济增长,储蓄率不断增大,当经济发展到一定水平之后,储蓄率和经济增长呈负相关关系。根据已有数据,我国的储蓄率,1970~1979年均值为30.5%,1980~1989年为34.7%,1990~1999年为40.9%,2000~2002年的均值上升为41.1%。这说明我国经济正处于腾飞期,经济水平与发达国家仍有很大差距。

2“未富”与养老储蓄

1979年以来,我国的经济驶入飞速增长的“快车道”,1979~2006年间我国经济年均增长9.7%。经济增长在一定程度上拉动了储蓄率的增加。

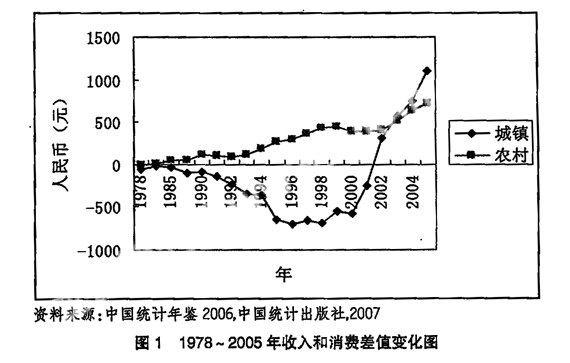

虽然改革开放以来我国的经济增速很快,但由于经济基础比较薄弱和人口基数大,我国的人均GDP要远远低于发达国家的水平,所以仍属于不富裕的国家。经济发展水平低,使人们对未来的生活特别是老年生活持有一种不乐观的预期。为了减轻这种担忧,人们更倾向于进行养老储蓄,有较高的储蓄意愿。然而,受实际收入水平和积累资金不足的限制,人们无法把这较高的养老储蓄意愿变为现实,阻碍了储蓄率的提高和储蓄资金的增加。如图1所示:改革开放以来,我国城乡居民的积累资金长期处于较低的水平,对养老储蓄具有限制作用。

从经济学角度看,人们的消费水平和消费结构与收入水平呈一定的正相关关系。长时间地处于收入水平较低的状态,导致人们的消费水平和消费结构长期滞留于低位。如果人们对未来老年生活的预期是维持在现有的或略低的水平,受长期的低消费水平和消费结构的影响,人们在心理上会对这一预期有足够的承受能力,从而倾向于安于现状而不是积极进行养老储蓄。较低的储蓄倾向,不利于储蓄率和养老储蓄资金的增加。

而由于经济发展水平不高,投资市场不完善、不健全,对低收入水平的国民来说,与储蓄相比,市场投资风险较大,为了规避风险和最大化地增加财富,人们更倾向于把积累资金投入养老储蓄。

(二)“先老”与养老储蓄

“先老”是相对于经济社会发展水平而言的,即我国的老龄化水平超前于经济社会发展水平。我国的老龄化是在经济基础比较薄弱、生育率急剧下降的情况下实现的。受社会化水平的限制以及传统观念和社会保障体系不健全的影响,我国的老年人大多以自己的家庭为依托,生活在家庭这个环境之中,因而家庭对老年人的生存和生活都起着非常重要的作用。但在我国快速老龄化的发展过程中,由于较低的经济社会条件、家庭生产功能的退化甚至消失以及老年人口的不断膨胀,家庭现今的收入中薄弱的积累资金可能无法满足对养老资金的日益增长的需要,因此,老年人的家庭生活将会受到各种影响,使老年人的生活质量受到挑战。为了使老年生活保持在一定的水平甚至是更高的水平,需要人们作出积极的储蓄决策,从而增加家庭的未来财富,为养老储蓄一部分资金。积极的储蓄决策,有利于储蓄率的提高,对养老储蓄具有拉动作用。

就消费水平和消费结构来说,老龄化社会的消费水平比较低,消费结构相对比较单一。首先,消费水平取决于经济收入水平。老年人口经济收入水平下降,因而老年人口的消费水平也就不断下降。在人口老龄化的进程中随着老年人口比重和老年人口数量的增加,社会的消费水平也就不断下降。其次,由于老年人的心理、生理、生活环境和生活方式不同于中青年人口,他们不追求时髦,更讲究实用,更注意节约,因而一般来说他们的消费需求、消费标准、消费商品的种类和数量,都大大低于中青年人,消费结构相对比较低,呈现单一化、必需化的趋势。再者,由于我国老龄化的实现是跳跃式的,长期以来我国消费品市场主要面对中青年人口,对这种快速的人口转变消费品市场的反应略显迟钝,出现了老年消费品市场消费品不足的现象。消费水平低、消费结构单一和消费品不足限制了老年人的消费需求,增加了积累资金,有利于采取养老储蓄决策。

从生物学角度看,由于老年人的生理机能退化,抵御疾病的能力不断减退,因此老年人患病的几率大。医疗费用在养老资金的消耗中占有很大的比重。事实表明,老年医疗资金的消耗具有突然性、巨额性和难以预料性。要想在收入水平比较低的条件下,减少医疗费用给老年人的生活带来的负面影响,是离不开养老储蓄的。因而,人们倾向于养老储蓄。

(三)“未富先老”与养老储蓄

“未富先老”是我国老龄化发展过程中的特殊阶段,是由于我国人口的基数大与经济社会发展要求相矛盾,计划生育政策催生的产物。这一阶段是我国特有的,社会化水平的提高和经济的发展是消除这种现象使我国步入正常老龄化社会的根本方法。从本质上看,社会化进程和经济的发展具有长期性,因此,“未富先老”将长期存在,并影响着人们的社会生活的方方面面特别是老年人的社会生活。由于国民收入处于低水平,养老资金的短缺和对未来生活不太乐观的预期,人们倾向于采取养老储蓄的方式来应付未来生活中存在的难以预期的不确定因素带来的负面影响。但是,现实的经济条件使储蓄意愿的实现缺少应有的经济基础,限制了通过储蓄形式来实现养老资金的积累和未来可支配财富的增加。