转轨经济、收入增长与城镇居民储蓄行为演变

2009-04-21黄宇尹卫和张薇薇

黄 宇 尹卫和 张薇薇

摘要:我国城镇居民在转轨经济中最为明显的一个特点是人均可支配收入不断增加,使得我国城镇居民的储蓄行为也相应变化;当期储蓄和前几期储蓄、收入及其滞后项呈现出同向变化的趋势,而与消费及其滞后项表现出反向变化的特点。

关键词:储蓄;收入;消费;行为分析

中图分类号:F830 文献标识码:B文章编号:1674-2265(2009)03-0021-03

一、引言

在信息不完全、居民面临不确定性的情况下,居民储蓄会分化为“预防性储蓄”和“非预防性储蓄”两个部分。利率的变动只会导致消费和“非预防性储蓄”之间的替代关系,而“预防性储蓄”不会对利率变动作出强烈反应,于是,“预防性储蓄”在居民总储蓄中所占的份额越大,利率对消费的杠杆作用就会越小(臧旭恒、刘大可,2003)。消费者效用函数的不同会导致不同的消费者谨慎动机,从而使得消费者对待不确定性的态度各不相同,消费者的谨慎动机和不确定性共同决定了预防性储蓄,预防性储蓄和消费者谨慎动机以及不确定性有着同向变动的趋势(贺菊煌,2005)。汪浩瀚(2006)通过构建包含不确定性和消费增长率的预防性储蓄模型,将导致预防性储蓄的总不确定性分解为利率波动的不确定性和消费增长率波动的不确定性,并利用利率的条件方差和消费增长率的条件方差来度量这两种不确定性。齐天翔(2000)观察不确定性对我国居民储蓄的影响,得出居民储蓄和不确定性呈现倒U型的关系。随着收入的提高,居民对不确定性承受能力逐渐增强。在一定收入水平的条件下,随着不确定性的增加,居民储蓄也相应提高;当储蓄达到最高点后,不确定性的进一步增加将会导致居民储蓄的降低。收入水平高低是居民消费水平高的主导因素,我国居民消费还受到除了收入以外多种因素的影响,城市化水平是紧跟收入水平的第二位影响因素。

二、储蓄行为变化的背景:可支配收入增加

在转轨时期和收入增长的背景下,我国城镇居民的收入状况也表现出自身的特点。我国城镇居民家庭的人均可支配收入大体上表现出相同的两个特点:一方面是人均可支配收入水平大幅度提高,另一方面是不同收入阶层群体之间的人均可支配收入逐渐扩大。

转轨时期的一个重要特征是我国城镇居民家庭的人均可支配收入大幅度提高。按照可比价格计算,从1978年到2007年我国城镇居民家庭的人均可支配收入每年大约提高6.23%①。1990年我国城镇居民家庭的人均可支配收入是1978年的1.98倍,人均可支配收入翻一番的时间大约是12年;而2000年我国城镇居民家庭人均可支配收入是1978年的3.84倍,这次我国城镇居民人均可支配收入翻一番所需的时间大约是10年,比上一次翻一番的时间缩短了2年。可见,我国城镇居民家庭的人均可支配收入不仅逐期提高,而且上升速度也表现出逐渐提高的特点。这说明我国城镇居民家庭的人均可支配收入呈现出一种加速上升的趋势。

同时,我国不同收入阶层的城镇居民家庭的人均可支配收入也表现出持续上升的趋势,且距离当前越近的人均可支配收入增长幅度就越大。这一特点也印证了它具有加速上升的特点。在城镇居民总体收入增加的背景下,各个不同收入阶层的人均可支配收入也均表现出上升的特点:最低收入户、低收入户、中下收入户、中等收入户、中上收入户、高收入户和最高收入户的人均可支配收入每年分别上涨10.84%、11.92%、12.77%、13.54%、14.32%、15.08%、16.51%。同时,不同收入阶层的人均可支配收入的增长速度也表现出加速上升的特征。作为消费主体的城镇居民家庭,直接影响其消费支出多少的因素便是可支配收入的大小,只有当可支配收入增加才有可能使消费支出发生变化。于是,直观来看,人均可支配收入明显提高和快速上涨是我国城镇居民消费行为发生变化的时代背景和重要的诱因。

与我国城镇居民家庭的人均可支配收入呈现出总体上涨的同时,不同收入阶层的人均可支配收入的变化趋势也是存在着差别的,这种差别主要表现在不同收入阶层的人均可支配收入的增长速度所存在的差别。从1985年到2007年,城镇居民家庭的人均可支配收入总体上大约增长了18.32倍,最低收入家庭仅仅增加了9.63倍,最高收入家庭达到了28.82倍,几乎是最低收入家庭的3倍多。

在我国城镇居民人均可支配收入和人均消费支出都上升时,城镇居民储蓄也在大幅度上升。储蓄的大幅度上升,意味着我国城镇居民家庭在当期消费支出和未来消费支出之间可供选择的余地就越大,消费的跨期选择行为也就会越加明显。可以发现:我国城镇居民的收入水平一直都在上升;但是,不同收入群体的收入上升幅度是有所不同的,越是高收入的群体其收入上升的速度越快,越是低收入的群体其收入上升的速度反而越慢。在收入上升和收入差距逐渐拉开的背景下,我国城镇居民的储蓄行为也必然会发生变化。

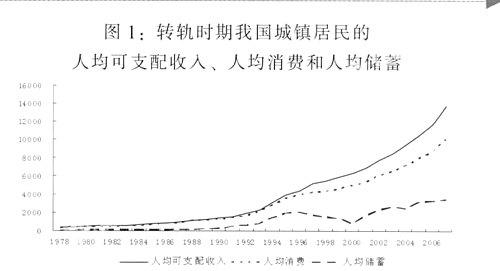

从图1中可以发现,我国城镇居民的人均储蓄额在可支配收入和人均消费都增长的背景下也表现出快速提高的趋势,这就意味着储蓄在我国城镇居民的消费决策和消费行为中所占的分量也会越来越大。当居民在进行当期消费的时候,不仅仅要考虑收入的影响,同时也要考虑如何对当期消费和储蓄合理地进行配置,以及对各种配置所带来的不同自身效用水平进行比较,从而选择自身效用最大的消费配置方式。

三、我国城镇居民储蓄行为的实证分析

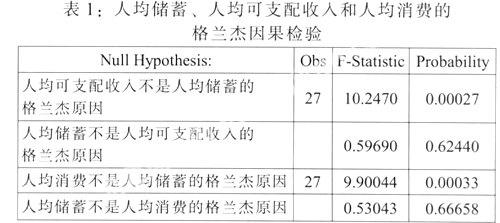

为了更进一步分析在收入增长的背景下,我国城镇居民的当期消费和储蓄(未来消费)之间的具体关系。本文首先对转轨时期我国城镇居民的人均可支配收入、人均消费和人均储蓄进行格兰杰因果检验。如果某两个变量之间存在格兰杰因果关系,说明在某一个经济变量的滞后值对另一个经济变量有影响作用。由于前文已经对我国城镇居民的人均可支配收入和消费水平进行了格兰杰因果检验,本节将主要检验人均可支配收入和人均消费对人均储蓄的影响和作用关系。格兰杰因果检验的结果在下表中列出:

在进行格兰杰因果检验的时候,对我国城镇居民家庭的人均可支配收入、人均储蓄和人均消费的滞后时期均取滞后三期。从表1中可以发现,人均可支配收入不是人均储蓄的格兰杰原因和人均消费不是人均储蓄的格兰杰原因这两个假设均被拒绝了;而人均储蓄不是人均可支配收入的格兰杰原因和人均储蓄不是人均消费的格兰杰原因这两个假设均被拒绝了。被拒绝的两个假设条件,说明我国城镇居民的当期储蓄受到收入及其滞后项和消费及其滞后项的共同作用。

格兰杰因果检验只能说明我国城镇居民的储蓄受到收入和当期消费的共同作用,但是不能说明收入和当期消费是如何影响储蓄的。为了得到收入和当期消费对储蓄的具体影响作用,就需要对我国城镇居民的人均储蓄、人均可支配收入和人均消费之间的关系进行更进一步研究。由于居民收入常常是转化为消费支出和储蓄这两大项,那么,就可以把我国城镇居民的人均可支配收入、人均储蓄和人均消费这三个经济变量看作是处于同一经济系统中相互作用的三个变量,从而可以利用向量自回归模型来分析三者之间的具体作用。对这三个经济变量进行单位根检验之后,发现这三个经济变量的时间序列都表现出非平稳性的特征。于是,考虑对三个经济变量进行协整检验,从而观察这三个经济变量之间是否存在着协整关系。在进行协整检验的时候,检验的方式是允许存在线性决定趋势条件下的有截距项和趋势项的协整检验,滞后时期选择的是滞后三期。我国城镇居民的人均储蓄、人均可支配收入和人均消费的协整检验结果在下表中列出:

从表2中可以得出我国城镇居民的人均储蓄、人均可支配收入和人均消费之间存在着协整关系的结论。当这三个经济变量之间存在着协整关系的时候,一方面说明我国城镇居民的储蓄受到收入和当期消费这两个因素的共同作用;另一方面说明直接利用向量自回归模型来分析这三者之间的关系就会有所偏差,应当考虑采用误差修正模型来合理地得到这三个经济变量之间的具体作用力度的大小。

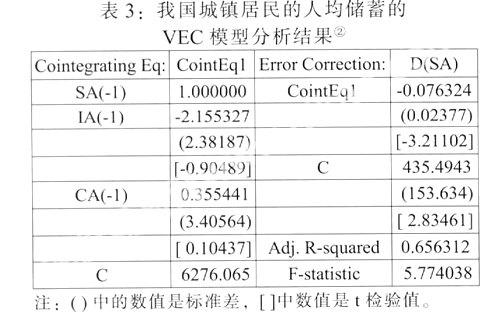

从表3中可以发现我国城镇居民的人均储蓄具有以下几个特点:(1)我国城镇居民的人均储蓄和前一期的人均储蓄表现出同向变动的趋势,这和前面的收入增速大于消费增速的结论也是相吻合的。当收入的增速大于消费增速的时候,城镇居民就会有较多的收入剩余,于是,储蓄也就会表现出逐年递增的特点。(2)我国城镇居民的当期人均储蓄和前一期的人均可支配收入表现出同向变动的特点。在人均可支配收入一直是持续提升的情况下,前一期的收入越多,当期的收入就会更多,消费者就会在满足其自身的基本消费之后拥有更大数额的储蓄。(3)我国城镇居民的当期人均储蓄和前一期的人均消费表现出反向变动的特征。这说明增加当前的消费支出就会降低储蓄(未来消费),或者降低当前消费支出会导致储蓄(未来消费)的增加。如果当前消费和未来消费之间表现出一个反向变动的关系的时候,这种情况说明我国城镇居民已经在当期消费和未来消费之间进行合理的选择,消费中的跨期选择行为已经是一个重要特征。

四、结论及展望

本文发现我国城镇居民的人均储蓄具有以下几个特点:(1)人均储蓄和前一期的人均储蓄表现出同向变动的趋势,(2)当期人均储蓄和前一期的人均可支配收入表现出同向变动,(3)当期人均储蓄和前一期的人均消费表现出反向变动的特征。通过对人均储蓄、人均消费和人均可支配收入的分析之后,可以得到我国城镇居民储蓄行为不断演变的结论。

由于多方面因素的共同作用,我国城镇居民的消费行为与过去的时期相比表现出更加具有复杂和易变的特点。然而对于具体的影响因素,这些因素对我国城镇居民储蓄行为演变的影响力度都需要在以后的研究中得到更进一步的说明。

注:

①资料来源:新中国55年统计资料汇编。

②SA、CA和IA分别表示我国城镇居民的人均储蓄、人均消费支出和人均可支配收入。

参考文献:

[1]贺菊煌.经济增长模型中的储蓄率内生化问题[J].经济研究,2005,(8).

[2]汪浩瀚.跨期选择、制度转轨与居民消费行为的不确定性[J].当代财经,2006,(5).

[3]臧旭恒,刘大可.利率杠杆与居民消费——储蓄替代关系分析[J].南开经济研究,2003,(6).

[4]齐天翔.经济转轨时期的中国居民储蓄研究——兼论不确定性与居民储蓄的关系[J].经济研究,2000,(9).

(责任编辑 代金奎)