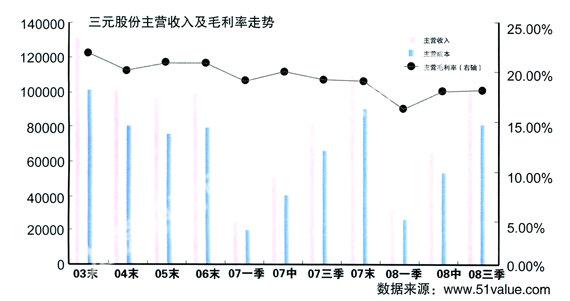

三元股份“蛇吞象”收购效果尚难断定

2009-04-21柯昌武

柯昌武

收购三鹿集团资产,短期来看,三元股份可能面临严重亏损,长期来看,其业绩仍有较大不确定性。

2月16日,停牌约5个月的三元股份,复牌后即以6.15元的价格宣告涨停,在随后的两个交易日又连拉两个涨停板,加上停牌前的6个涨停板,其股价在二级市场上已经连拉9个涨停板。股价连续涨停,都与其并购三鹿集团有着直接的关系。

2008年9月份,受并购三鹿集团消息的影响,三元股份从9月18日至25日,连续拉出6个涨停板,并于25日晚宣布停牌。2009年2月14日,公司公告增发预案:拟以每股4.00元的价格,募集资金总额为8亿-10亿元。三元股份拟将募集资金全部用于竞买三鹿集团部分破产财产及后续整合、运营。截至目前,三鹿集团破产财产的拍卖尚未开始,具体收购价款需根据实际竞买结果最终确定。

三元股份此次拟收购的资产主要包括:三鹿集团的土地使用权、房屋建筑物、机器设备等可持续经营的有效资产;三鹿集团所持有的新乡市林鹤乳业有限公司98.80%的投资权益;三鹿集团所持有的唐山三鹿乳业有限公司70.00%的投资权益;三鹿集团所持有的石家庄君乐宝乳业有限公司16.97%的投资权益。

三元股份此次收购的奶粉日产能150吨,年产能5万吨以上,以婴幼儿奶粉为主;液态奶日产能1110吨,年产能40万吨。并且生产设备和工厂配备总体布局相对合理,技术水平国内领先,这些产能的释放会加大公司的销售规模。由于奶粉的需求刚性和较高毛利率水平,公司通过此次收购大规模进军奶粉行业,可使产品结构得到优化,明显增强公司的盈利能力。未来受益于北京市“安全奶”基地建设,公司将会得到地方政府政策的大力扶持。

但是,此次收购事件也存在以下几大风险。首先,公开竞买失败的风险。此次竞买是通过公开竞买的方式进行,能否成功竞买到标的资产存在不确定性。其次,规模快速扩张带来的管理风险。即使三元股份能成功将三鹿集团收归旗下,但三鹿集团的规模非常大,三元股份想要消化比自身大10倍的三鹿集团,各方面都需要较长时间的磨合,并且对公司的管理和营销能力提出了极大的挑战。再次,并购对公司产品质量控制风险的疑虑或将对品牌有所损害。因原三鹿集团的破产,是由于产品质量出现重大问题引起的,虽然公司产品在此次三聚氰胺事件中得到好评,品牌知名度大幅上升,但若收购三鹿,因消费者心中的阴影很难消除,所存对三鹿的不信任可能转嫁到新品牌。

综上所述,收购三鹿集团资产后,短期来看,三元股份可能面临严重亏损;长期来看,其盈利能力受制于三鹿品牌的负面影响,有较大的不确定性。特别是对三鹿集团规模最大、受损最重的奶粉业务,三元股份缺乏营销经验,因此三元股价能否持续坚挺并不确定。对此次收购事件造成的业绩释放进度,目前并不能完全掌控和预测。

从估值上分析,三元股份的股价目前已经处于风险区,其股价在买盘堆积后市或将再创新高,但对于大部分投资者而言,不建议重新进入。目前阶段,以控制风险为首要任务,只有当三元股份的收购和经营情况出现了新的进展时,投资者才可考虑是否进军三元股份。