新形势下中国信息产业外商直接投资初探

2009-04-20万伟周峰

万伟,周峰

(江苏省行政学院世界经济与政治教研部,南京 210004)

新形势下中国信息产业外商直接投资初探

万伟,周峰

(江苏省行政学院世界经济与政治教研部,南京 210004)

近年来,中国信息产业发展迅猛,而中国信息产业的发展与外商直接投资(FDI)休戚相关,它是中国吸引FDI增长最快的产业部门之一。这不仅是由于信息产业对经济发展起着领头羊作用,还在于信息产业是科技的基本载体和孕育母体,是在新科技革命条件下实现科技创新的主要舞台。

信息产业;外商直接投资;产业集群;全球价值链

中国信息产业的主要任务是振兴包括电子设备和通信设备在内的信息产品制造业、通信业、软件业,推进国民经济和社会服务信息化。在中国实行改革开放政策以来,信息产业得到中国政府的高度重视并制定了相关的优惠政策,因此中国信息产业自20世纪的后20年以来,实现了持续高速发展,取得了举世瞩目的成就。

一、中国信息产业外商直接投资的现状

1.信息产业吸引大量外商直接投资

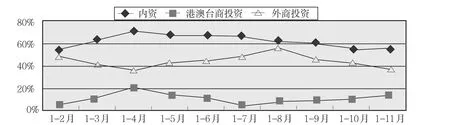

中国的信息产业之所以能取得如此的成绩,快速地增长,是由于中国扩大开放的结果。其中大量外资的来华投资办厂为推动信息产业的发展发挥了十分重要的作用。在电子信息产品制造中间表现得尤为明显。作为中国最早进行对外开放的行业之一,电子信息产业对外合作成效显著,2006年1-11月,在我国电子信息产业固定资产投资统计中,从500万元以上项目的投资情况来看,三资企业本年累计完成固定资产投资1114.7亿元,比2005年同期增长了30%,其中港澳台商投资337.8亿元,增长13.8%;外商投资776.9亿元,增长38.5%。从固定资产投资资金来源情况来看,2006年1-11月,我国电子信息产业利用外资639亿元,同比增长35.1%,其中外商直接投资526.4亿元,同比增长28%(详细见图1)。同时全球IT百强中,90%以上的企业均以不同的形式在华进行了投资。正是三资企业的迅速发展,已经成为推动我国信息产业发展的重要力量。近几年,其产值、销售收入以及外贸占全行业的比重均超过60%,特别是加入世贸组织以后,中国政府不断履行加入世贸组织的承诺,扩大市场准入的范围,提高国民待遇,使中国外资企业环境有很大的改善。在信息产业的外商直接投资方面,一方面取消了很多外商投资的限制,在新修改的中外合资企业法、中外合作企业法、外资法中对外汇平衡、出口比例、本地化方面放开,相对减少了对从事电子信息产业外商的限制;另一方面增加了市场准入的范围,2002年3月底颁布的外商投资产业指导目录中,对外商投资鼓励的项目增加到了262条,限制的项目由112条减少到75条。外资在中国可独资的产业已占其体系的87.6%。其中电子及通讯设备制造业中有29项属于鼓励类的项目。

2.信息产业外商直接投资的空间分布

中国加入世贸组织以后,外商可在北京、上海、广州不受数量限制地建立中外合资企业,外资投资的比例不超过30%;第二年扩大到成都、重庆、大连、福州、杭州、南京、宁波、青岛、沈阳、深圳、厦门等14个城市,外资的股权比例不超过50%;第四年全国开放,外资比例不超过50%。其次,逐步开放移动通信和数据通信业务,第一年开放北京、上海、广州,不受数量限制地建立中外合资企业,外资股权比例不超过25%;第三年再开放上述14城市,外资比例不超过35%;第五年全国开放,外资比例不超过49%。通过以上承诺的兑现,使得中国信息产业发展的市场环境不断完善,从而吸引越来越多的跨国公司投身中国信息产业,特别是加大了对电子信息产品制造业的投资、转移力度,并呈现出一些新的特点。这些特点主要归纳起来有如下几点:第一,外资投向呈现明显的聚集效应。电子信息产业外商投资主要集中在珠江三角洲、长江三角洲、福建厦门沿海、沿渤海湾四大产业基地,不断在产业方面形成良性循环,成为全球具有重要影响力的电子信息加工产地。第二,依托中国发展企事业基地。中国巨大的市场以及丰富、价廉的人力资源,使得跨国公司不仅把中国作为其加工制造的中心,同时还在华建立起重要的事业基地,不断加快本地化的发展。加入世贸组织后,这个过程进一步加快。第三,合资企业独资化现象日益突出。根据加入世贸组织的承诺,中国对三资企业的限制政策逐步放开,一些外资企业抓住时机,调整内部经营策略,快速进行战略转移。越来越多的外商投资企业不断加大对中国事业的控制力,其独资倾向日益突出。这里表现为一方面是新技术、增值业务向独资企业转移,以先进技术为条件实施绝对的控股,另一方面对投资回报率高的合资企业实施收购中方股权等。第四,软件产业和集成电路产业成为吸引外资的热点。

二、外商直接投资下的中国信息产业发展所面临的问题

1.增值部分处于全球信息产业链的低端,受到外界影响较大

中国信息产业在全球的产业分工中,仍然处于价值链的低端。中国信息产业总体上以组装和来料加工的性质为主。以PC生产为例,在广东的东莞和江苏的昆山形成了两个全球性的电脑采购中心,电脑的几乎所有组配件都可以在此寻找到供应商,但两个地区基本上都是以出租廉价的土地为主。东莞所在的珠江三角洲地区是中国流动人口比例最高的地区之一,大量来自于四川、贵州的农村劳动力来此寻找工作,他们可以接受每月仅几百元人民币的低工资,而大批量、大规模组装生产线需要大量低成本劳动力,这两个因素的结合形成了这里发达的PC产业。当然,其中还得到了部分技术人员的支持(技术人员的工资水平在全球也是最低的)。由于中国农村劳动力几乎无限量的供应,这种低工资将一直维持下去,低成本的竞争优势将始终保持。特别在电脑产品从以创新产品向成熟产品转变后,低成本将成为竞争的首要因素,所以,大量外资流入中国将是必然的。中国的电子信息产业将以这种优势继续发展。但这种发展模式受到全球经济影响波动很大,在2001年全球信息产业波动加剧后,广东的发展受到了影响。更重要的是,作为一个地区,以这种方式发展电子信息产业对于地区经济来说应该是一种可选的发展道路,但从国家战略来讲,这种发展方式同确立国家竞争优势的主线并不相符,仅仅依靠这些数字上的成绩企图来证明发展的成功是危险的。

2.产业竞争加剧,各地争上信息化项目造成浪费与重复建设

图1 2006年1-11月各经济类型投资主体

由于信息产业的高速增长和对地方经济带来的巨大利益,中国各地政府都竞相把信息产业作为地区经济发展的重要支撑。根据各省市上报的“十五”规划,许多省市将信息产业作为“十五”期间发展的支柱产业。根据我们前文的分析,到目前为止,中国信息产业呈现出高度集聚的状态,东部沿海省市占到了信息产业的绝大部分。正是由于空间的集聚,资金的投向密集,才使信息产业没有像家电业、汽车行业的分散化布点和低水平竞争。但现在的情况是又出现了令人担忧的新动向,各地政府发展信息产业的积极性高涨以后,纷纷寻找发展的突破口,已经在光电子、集成电路、软件等方面形成了全国性竞争的局面。以光电子为例,现在已经有武汉的光谷、浙江富阳的光谷等多个地区将光电子作为发展的重点,而集成电路也在北京、上海及周边地区、浙江、广东等地展开竞争,内地一些省份也试图加入其中。

3.信息产业过于偏重制造,应用产业发展不力

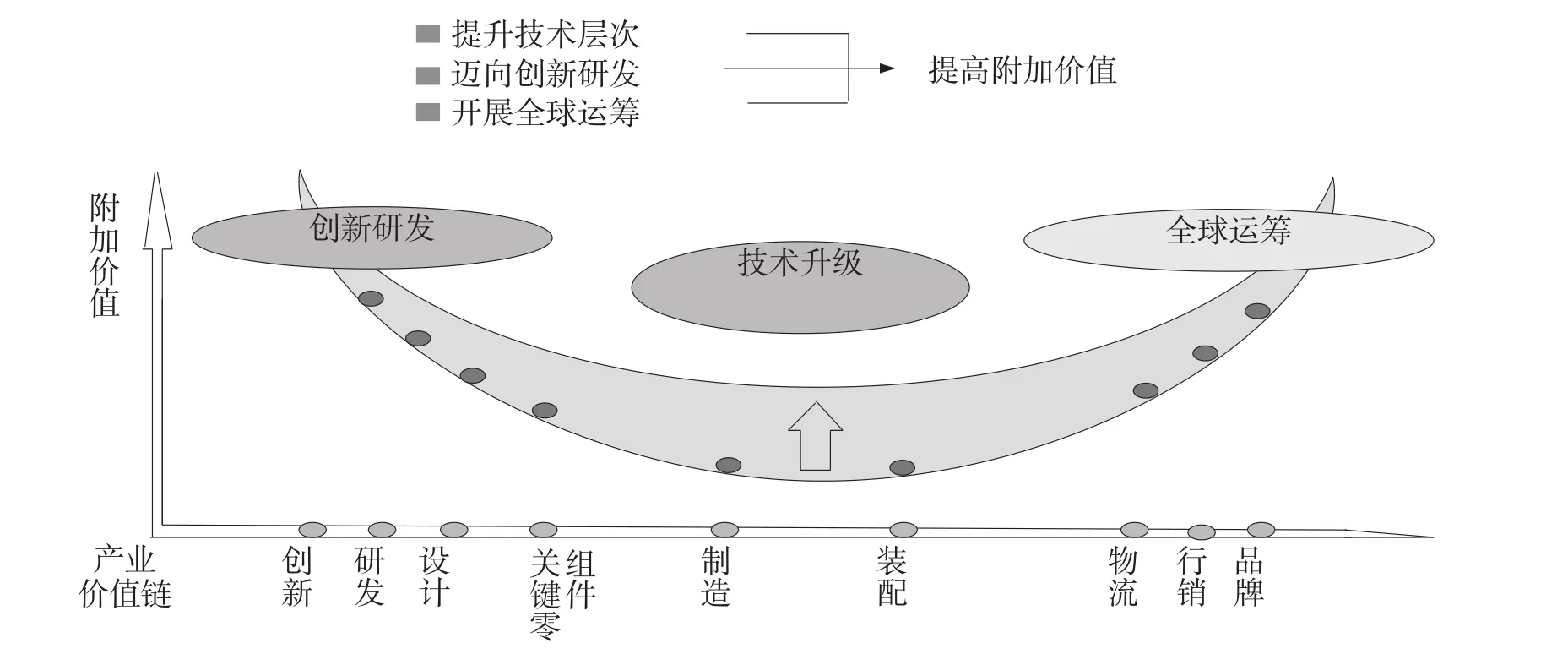

图2 产业价值链“微笑曲线”

在国家经贸委2001年对638家大型企业的信息化状况调查中发现,企业的硬件投入明显高于软件和其他投入。企业在2001年度计划投入的信息化资金总额达到26.8亿,其中硬件17.34亿,占64.7%,软件8.01亿,占29.9%,咨询费1.45亿,占5.4%。由于硬件中大部分资金投入到了服务器、路由器、PC机方面,国内产品除PC方面能够获得较多市场份额以外,其他硬件的市场空间较小。而软件、服务、咨询、网站维护等方面的投入,可以直接为本地企业提供发展机会,但这部分的比例偏低,难以形成有效的成规模的市场。这已经形成了中国信息产业市场的基本格局。

三、积极利用FDI形成高效合理的中国信息产业发展模式

1.争取进入较高层次的国际分工序列

由于中国电子信息产业集群在全球价值链中的地位仍然处在“微笑曲线”①资料来源:http://www.chinavid.com/news/2006-2-22/k6634.htm(详见图2)的最下方,对应于组装加工这个最底层面,OEA和OEM②OEA是原始设备组装,OEM是原始设备制造的,它们都是指一种代工生产方式。是其主要生产方式。如果中国电子信息产业不加快在全球价值链上向上攀升,将会面临更加激烈的价格竞争,出现锁定效应,陷入不可持续的发展轨迹之中。对工艺流程升级、产品升级、产业功能升级和链条升级四种产业升级方式,普遍认为产业升级一般都依循从工艺流程升级到产品升级再到产业功能升级最后再到链条升级这一规律。此外,产业升级过程中有一点是可以肯定的,就是随着产业升级的不断深化,附加价值不断提升,经济活动非实体性或产业空心化程度也将不断提升。这一升级规律基本上可以通过美国和东南亚众多国家和地区的电子信息产业集群升级进程来加以佐证。

2.利用产业集群吸引外资并提升产业集群的整体竞争力

中国长江三角洲和珠江三角洲信息产业集群主要从事信息产品的加工制造。从信息制造业来看,我国在核心技术方面几乎没有优势,但是我国的竞争优势主要体现在加工制造和配套能力方面。中国成为世界性的信息产品加工制造业基地的特征已经显现出来:沿海发达地区是信息产业的主要集中地,广东、福建、江苏等8省市销售收入和利润分别占到全行业的85%以上。三资企业对信息产业拉动作用名列其他经济类型之首,三资企业销售收入和上缴税金分别占全行业的56%和45%。中国产品配套能力加强,专业化的配件企业专而精,规模也非常大,符合国际化的要求,有利于整体企业降低基础成本和流通成本,增强竞争力。

3.以“绿色”留产业,以产业引外资

信息产业属于高新技术产业,跟传统产业对区位选择的要求不同,其区位选择对自然环境要求较高,而对自然资源要求不高。目前我国长三角和珠三角地区各方面基础条件比较成熟,要依托载体,全面链接,打造东南沿海的“绿色经济走廊”。“绿色经济走廊”就是要以绿色科技为引擎、以绿色产业链为依托、以生态工业园区为载体、以绿色交通为纽带的全方位链接的经济互动系统。一是在高科技产业园区建立产、学、研一体化的绿色科技研究中心,形成高科技支柱产业为核心的产业群,专门攻克国际生态尖端技术难关,带动整个产业群的产业结构的调整、优化和升级换代。二是在高科技产业园区,以生态系统中物质循环与能量转化的规律为依据发展循环经济。三是在生态工业园区,打造两地互动的绿色生态产业链,大力引进外资,加强对电子信息产业的生态布局。四是构筑以绿地为基础、以森林资源为屏障,以绿色交通为纽带的绿色通道。根据生产力布局学原理和循环经济学原理,长三角和珠三角应以优化经济结构和发展生态经济为重点,建设集生态科技、生态产业、生态旅游于一体的生态经济走廊,力求产业之间在物质流、能量流、信息流、人力流等各方面形成一种全新的链接。这样才能顺利取得引进外商直接投资的“绿色护照”,消除绿色壁垒,在国际信息产业布局竞争中成为真正的赢家。

[1]洪银兴,刘志彪,等.长江三角洲地区经济发展的模式和机制[M].清华大学出版社,2003.

[2]储东涛,孔陆泉,范恒林,等.区域经济学通论[M].人民出版社,2003.

[3]梁琦.产业集聚论[M].商务印书馆,2004:301-303.

[4]曲维枝.信息产业与中国经济结构调整[M].北京:中国财政经济出版社,2001:78-80.

[5]郑英隆.信息产业的全球一体化发展研究[M].经济科学出版社2006:103-105.

[6]李燕,曹永峰.长三角地区电子信息产业发展的问题与对策研究中国科技论坛[J].2007(7).

[7]王芬,陈益文.长江三角洲与珠江三角洲电子信息产业发展的比较分析[J].中国信息导报,2005(10).

[8]张军.外商直接投资对我国电子信息产业的影响[J].商场现代化,2006[10月上旬刊].

[9]陆国庆.基于信息技术革命的产业创新模式[J].产业经济研究,2003(4):23-25.

[10]魏后凯.我国外商投资的区位特征及变迁[J].经济纵横,2001(6):19-20.

[11]肖华.中国电子信息产业逆向发展特点的认识、思考及对策[N].中国电子报,2003-03-18.

A Tentative Approach to Foreign Direct Investment in China’s IT Industry in New Situation

WANWei,ZHOU Feng

(Teaching&Research Office ofWorld Economy&Politics,Jiangsu Administration College,Nanjing 210004,China)

Over the recent years,the fast development of IT industry in China is closely connected with foreign direct investment(FDI),and IT industry is also one of the sectorswith the fastest increasing FDI.This is not only because IT industry plays a leading role in economic development,but because it is the basis and vehicle of science and technology advancement,serving as a platform on which innovations can be made in science and technology.

IT industry;foreign direct investment;global value chain.

F49

A

1008-2794(2009)01-0059-04

2008-08-02

万伟(1983—),男,江苏金湖人,江苏省行政学院世界经济与政治教研部硕士生。周峰(1982—),男,江苏昆山人,江苏省行政学院世界经济与政治教研部硕士生。