以计量分析中国股市对经济发展的影响

2009-04-14任影

任 影

摘 要:随着近几年来经济的迅速发展,中国股票市场也随之发越得越来越快,但是由于起步越晚,经验不足,中国股票市场也出现了一系列的问题,使这一个经济发展的晴雨表也时有失灵。股票市场与经济发展的异动已经越来越明显。本文针对这一问题,利用统计分析的方法和经济学以及金融学理论,试图找出股市与经济发展异动的原因,并提出相关对策。

关键词:经济发展 股票市场 异动 统计分析

中图分类号:D210文献标识码:A

经济发展问题一直社会发展的主流问题,以经济发展为中心更是成为近年来一个热门话题。而中国股票市场的发展也越来越引人注目,特别是加入WTO后,日益完善和火热的中国股票市场对经济的发展作出的贡献也越来越显著。虽然国内证券市场起步较别的国家较晚,但从如今的现状来看,中国证券市场对金融体系的发展甚至整个经济水平和结构的发展起的影响已经不容忽视。

特别是近三年来,中国证券市场的发展经历了较大的波动。中国证券市场作为重要的融资筹资手段已经被越来越多的企业所看重,随着市场经济的发展和证券市场的完善,越来越多的民众也将证券投资列为投资理财的重要工具。

如今,证券经纪公司林立,民众一度出现开户热潮,各大企业也趁着热潮时期争相上市,证券市场对经济结构的影响已经大大超出了可预计的程度。本文主要是以股票交易市场为例,从中国证券市场的筹资能力出发,研究其对经济发展的影响,期望建立相关模型说明各选择变量与经济发展的关系,找出异动原因。

本文研究分析的结构如下:第一部分,研究相关经济理论,对所用方法进行理论解释;第二部分,根据已有数据确定变量,解释选择变量原因(利用SPSS分析软件作相关性的分析);第三部份则设定模型,用SPSS软件进行曲线回归分析,得出最优函数形式;并且对模型进行相关的检验,研究模型的稳定性;第四部分,结合以上分析,得出相应结论;第五部分,通过对结论的思考,提出对证券市场与经济发展相谐调的策略。

一、变量确定及原因解释

测量经济发展的指标有很多,本文用GDP来表示中国经济发展状况,主要原因是GDP是一个具体量化的指标,且容易获取。如下公式所示GDP的具体数据来源:

GDP = 消费 + 投资 + 政府支出 + 出口 - 进口

从GDP的构成来看,它是一个总体的量,而且比较具有经济发展指标的代表性。

应变量选择了股票的总市值、流通市值和上市公司数。股票总市值是指所有上市公司在股票市场上的价值总和,一家上市公司每股股票的价格乘以发行总股数即为这家公司的市值,整个股市上所有上市公司的市值总和,即为股票总市值。从理论上讲,市价总值代表股票市场的筹资能力,而流通市值则代表所筹资金的流动性,从一个侧面可以反应对投资的拉动力,上市公司数量则是通过改变可投资数量来影响股市的筹资能力,从而影响经济的发展。具体见下表一:

表中所示的数据即为1994年到2008年我国的GDP、股票总市值、流动市值和上市公司数的统计数据。从表中可以看出我国股市在07年度中市价总值超过GDP总值,回顾股市历程,我们不难发现,07年,我国股市的确经历了突飞猛进的发展,股票市值也以难以至信的速度节节高攀。但08年以来,股市立刻恢复到06年的水平,比起07年的势头,速度的确放慢很多,但从表格中我们依然可以看到,我国股市依然处于一个发展的状态。经历了07和08年的股市大动荡,09年股市形势依然看好,在我国积极稳健的宏观调控手段的控制下,我国经济虽然经历了08的自然灾难和09的金融危机,但依然保持稳健的微热状态,这使得我国股票市场也呈现出稳中求进的好势头。

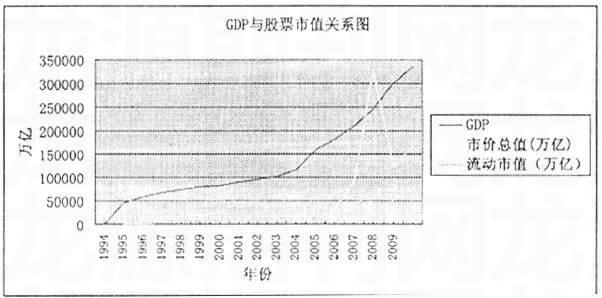

但要研究股票市场对中国经济发展的影响,我们应该将GDP总量与股票市价总值、流动性市值进行更直观的比较。见下图:

图中很明显得出,股票市值与GDP总值相伴增长。但在根据经验分析,股票市场影响GDP总值,因果关系中本文将GDP值设为应变量,而其它变量当作自变量。

为了检验自变量对应变量的影响程度,从而确定其是否合格对应变量进行回归分析,本文用SPSS进行相关分析。得出结果见下表:

各指标的相伴概率p值均接近于零,远小于0.05的临界值,从而得出市价总值,流动市值与上市公司数与GDP值高度相关。笔者所选的变量进行模型分析有可行性。

从上表中笔者还得出一个有意思的结论:与市价总值和流动市价值相比,上市公司数量与GDP的相关系数更高,单从数据分析上讲,这说明上市公司数与GDP的发展和增展有着更为密切的关系。

对于这一现象,笔者给出以下可能的解释。第一,市场反应的滞后效应。由于中国股票市场的价格波动效应和羊群心理,股票价格在近三年内有巨大的变动,所筹资金也相应有着较为敏感的变动。在94年到2007年的13年中,中国股市一直呈上升发展趋势,这与GDP的发展方向是一致的,但由于中国闲散资金对股市反应过热,一度造成股市泡沫。为了金融市场更加稳定和繁荣,政府曾采取较为强硬的手段对金融市场进行监管,如加收印花税,提高央行的贴现率等手段,笔者认为这些手段都是从基本上动摇中国资金分散结构的工具,从而对金融领域有着过强的冲击,于是从图中折点可以看出,股票市值的剧烈下滑,从而股票流通市值的下滑。但是,由于股票的退出机制相对落后,上市公司数量表现出对价格变动的不够敏感,这种制度缺陷导致上市公司不能即时对股票市场作出反应。

第二,公司投资者的投机心理。笔者认为股市是对价格机制和金融手段控制最敏感的金融机构,但是有部分以司投资者仍然具有投机心理,不管任何时候都把上市作为以司的筹资手段,结果可能是南辕北辙。这与公司经营管理决策层的金融素质也密切相关,不仅是专业素质,还包括心理因素。专业素质的普遍欠缺是始作俑者,投资者的跟风心理导致羊群效应也罪责难逃。这样就导致股市总体市值大量缩水的同时,上市公司数量的变动程度大大小于市值的变动程度。

第三,一般股民理财决策失误。求财心切,是前几年股市疯涨的最主要心理因素。很多市民甚至不知道看盘,不知道如何买卖,听股买股成为中国股民买股票的一大特征。有的更甚,将股票买卖交由开户经纪人全权代理。而开户经理人的薪酬回报机制决定了股票市场上委比的绝对值居高不下。证券公司经纪人单纯追求交易量、保证不亏的作风一度盛行。这造成了股票市场上的不良风气,而这种不良风气则直接导至了中国股票市场剧烈的动荡。上市公司一时难以对这种泡沫行为产生正确的决策。

第四,股票投资对资金的影响主要是在于流动,具体说,大部分是调动了中国积高不下的储蓄,将钱从银行流向市场。所谓的筹资,从根本上说,有一部分是来自本身的金融体系,并没有真正引资入市。而GDP的增长从本质上讲是一种增长,而非转移。所以,股市本身的变动从这方面讲对GDP的影响也不是完全的。上市公司对股票市场的反应迟缓就更难以影响GDP的走势了。

第五,从股票总市值和流动市值两条曲线的对比看来,股票总市值的变动时期的斜率的绝对值要大于流动性市值的绝对值,这说明中国股票市场上非流动性的股票市值所占比重是远大于流动性股票市值的。所以,在股市受到重挫的条件下,非流动性市值的变动要大于流动性市值的变动,而非流动股票的比例越大,对GDP的影响也就越小。主要原因是由于非流动性股票的不流通性降低了股票的筹资弹性。股市交易量,进一步讲,股票或流通股票的总市值不能够完全说明股市对经济的影响能力。

二、模型的设定和检验

(一)模型初定。

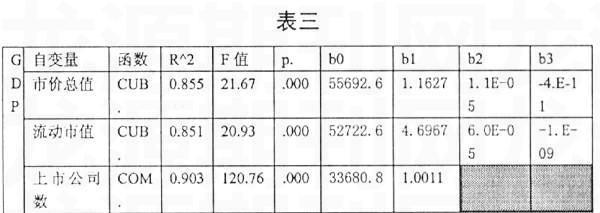

本文对利用SPSS对模型进行确定,从而选择最优函数对变量与应变量间的关系进行解释。见下表三:

上表总结了SPSS统计分析结果,首先看,F检验的相伴概率均为0,通过齐次性检验。通过对扰合优度R^2值的比较,及F检验的考察,GDP与市价总值和流动市价间更适用于三次函数的情形,而GDP与上市公司数量的最优函数为复合函数。这里要提醒一点的是,当自变量只有一个的时候,从数学理论上讲,t检验即为F检验,两者在统计结果上是一致的,至于具体的数理分析这里就不再详细说明了。

(二)模型检验。

1、拟合优度的检验。

本文是根据得出结论的拟合优度选择函数的,所得出的模型均有较高的拟合做度。可以做进一步检验。

2、齐次性方差检验,即F检验。

F检验的目的是判定函数有没有较高的因果说服能力,从上表看来,F检验的相伴概率均为0,所以模型通过齐次性方差检验,可以进入下一步检验了。

3、回归系数的检验,即系数的t检验。

我们分别以股票总市值和股票流通市值、上市公司数为自变量的模型进行t检验。结果得出股票总市值和股票流通市值模型的系数的t检验结果非常不理想,t检验的相伴概率的值都大于0.05(这里选择了默认的95%的置信区间),模型所得出的系数与应变量的关系显著不相关,因此,这两个选择项不能作为自变量来考察GDP的变动。可以进行下一步检验。

下表是检验结果:

4、置信区间的检验。

区间越大,估计的结果越是没有意义,这里我们默认的为95%的置信区间,通过第三步的检验已经得出结论。

三、结论

通过对上市公司数与GDP总量进行函数模拟,得:(令应变量GDP为Y,自变量为X)

Y=33680.8(1.0011)X

t = 8.532 9902.297

p = .000 .000

R^2 = 0.90281F = 120.76398Signif F =.0000

对模型进行对数处理得:

LnY=Ln33680.8+Ln1.0011•X

表示当X,即上市公司数目变动一个单位时,Y,即GDP总量变动Ln33680.8+Ln1.0011=Ln337178.49 个单位。

四、结论分析

经过上面数据分析,我们可以看到股票总市值和流动市值对经济发展的影响难以用具体函数来描述,这是一个更为复杂的过程。而上市公司数量则能进行模拟函数分析。这个结论有别于西方发达国家发展比较完善的证券市场的情况。具体原因,笔者分析如下:

(一)中国的股票市场发育不完善,资金的流入和流出管理不严格。

造成股票总市值的变动的原因不是纯经济行为,其间不乏黑市交易、欺诈案例、私自往来等人为的不确定因素,这一些都不是正规和不正常的并不以公开利益为导向的畸形作为。正是因为这一些极不确定的因素存在,使得股票的总市值的变动不能很好地反应出经济的动向,从而不能很好地与经济发展拟合起来。

(二)上市公司不规范操作。

法律的欠缺和监管的不到位造成上市公司管理层个人或集体操纵股票谋取私利的行为屡见不鲜。股价的变动不能完全反应上市公司的经营能力,由股价变动引起的资金流动不合理地造成资源分配不当,股票市场的资金动向混乱,与经济的发展方向不一致的现象也时有发生。现在股票市场上庄家炒股欺骗股民的现象也大量存在,这种钻空子谋私利的行为使资金乱流,对经济的发展敏感度大大降低,更谈不上对经济发展的指示作用。

(三)羊群心理严重。

这主要是源于大部分股民的投机心理,和对金融知识本身的欠缺。跟股听股似乎已经成为新一代股民的时尚,这种不理性的投资行为从根本上造成股市的泡沫和动荡,以这种不理性为基础,股票市场的总市值根本无法说明经济发展的情况。更不用说进行函数模拟了。

(四)证券公司非理性发展。

许多证券公司都在股市尚好的时期推出大量的优惠政策,广告的煽动效应和民众的纷纷效仿加重了不合理投资的力度。还有就是前面已提过的证券经纪人为追求自身利益大量买卖以获取佣金,以及做市商造市,最直接的反应就是委比的居高和突然放量吸引散户时量比的陡增。这种不健康动作从另一个方面误导了散户,从而使资金按照做市商的意愿流动,而不是按照经济发展的标准来衡量。

鉴于以上的情况,笔者认为应该从以下几点对中国证券市场进行调整:

1、对中国证券市场进行严格监督管理。证券市场的监管是国家规范证券市场的有效手段。我国证券市场起步比较晚,还存在一系列的不足。证券监管是指证券市场管理机构运用行政、经济和法律手段,对证券的发行、交易以及证券经营机构等市场主体及其行为的规范性的监督管理活动。多年来,证券市场发展的经验教训表明,市场与市场主体的成熟与否与证券监管的成熟与否是相辅相成的。伴随着金融对外开放,我国证券市场的发展必将面临新的更加严峻的考验。所以,对上市公司进行严格审查,并且对已上市公司进行实时监督已经成为维护中国证券市场安定的一个重要步骤。

2、对证券公司进行严格管理。改革证券公司薪酬制度,加强员工管理,加强投资理财产品的审核,根据经济发展要求按量投放。

3、完善股票买卖制度,将做市商大的放量控制在一个特定的范围内,限制其对散户的隐形控制。设立惩罚机制,对违返规定的做市商以一定的惩罚。

4、完善相关的法律法规,加强法制监督,强制抑止非法资金流动。并建立严格的法律执行体系,使整个证券市场的脉胳清晰起来。

5、散户的金融知识培训,适当增发金融知识的刊物,引导理性投资,从根本上解决资金盲目流动,也就从根本就解决了股市欺诈现象的发生。

五、结语

如上分析便是笔者对这次数据计量分析所得出结论和根据结论得出的一些思考和建议。文章的不足之处在于变量太少,样本数量也不充足,天然的缺陷造成数据模拟分析对现实的说服能力不够强,并且没有对数理分析过程作详细部析。

但此次模拟分析发现了中国股票市场异于其它发达国家股票市场的现象,并利用经济学和金融学的知识对其成因进行具体分析。希望有利于以后各方面的研究。

(作者单位: 华中师范大学政治学研究院)