公允价值会计论争

2009-04-01王晓艳

王晓艳

【摘要】 本文基于发生在美国并以之为导火索很快演变成全球性金融危机的次贷危机视角,围绕再次上演的会计界与金融界对金融工具,特别是衍生金融工具的计量属性——公允价值的论争,分析了次贷危机形成的直接诱因,针对金融界对公允价值会计的争议,阐述了如何面对挑战和考验,须明确的认识和观点。

【关键词】 次贷危机;公允价值会计;抵押贷款证券

一、导言

公允价值计量自上世纪80年代因大公司破产事件,尤其是美国境内2 000多家金融机构在没有预警情况下的破产被推向高潮,再次掀起会计界与金融界对金融工具,特别是衍生金融工具确认、计量和披露的论争,围绕以历史成本还是公允价值为金融工具的计量属性展开,历史成本会计的缺陷已事实上成为职业团体与管理机构所关注的问题,历史成本会计信息缺乏价值相关性,表现为既不能区分管理当局继续持有、取得、处置等决策对财务业绩的影响;也不能将价格变动对财务业绩的影响与管理当局的主观努力所产生的影响相区分,进而不利于经理人员的业绩评价;更不能预防、反映以至化解金融风险,还为收益操纵提供了机会与空间等,提议将公允价值纳入财务报告。以美国为代表的会计准则制定机构迅速反应,FASB于1984首次将公允价值运用于金融工具会计发布了FAS80(远期合同会计)。1990年9月,当时的SEC主席Richard C. Breeden在美国参议院作证时指出历史成本财务报告对预防和化解金融风险于事无补,并首次提出应以公允价值作为金融工具的计量属性,支持者从理论方面(Ohlson净盈余理论(clean surplus theory1995))、实证方面(Ball and Brown(1968)、 Lev(1989)、Collins、Shanken、Kothari and Sloan(1994)等)以及审计实务等方面有理有据地论证了公允价值计量在提高信息质量方面优于历史成本计量,之后公允价值的运用经历了从表外披露到表内确认的过程,其中FAS105、107、115、119、126要求主体对公允价值信息进行表外披露,FAS115、130、133、137、141、142、155、157、159等要求主体对公允价值信息进行表内确认。FASB从1990年12月至2006年9月发布的55份财务会计准则公告中直接涉及公允价值的约占75%(夏成才 2007)。其间IASB、英国、澳大利亚在制定会计准则时也不同程度地采用公允价值作为计量基础,公允价值会计越来越受到各国会计界的重视和认可,成为发达国家一种重要的会计计量模式。尤其针对金融衍生产品等流动性较强的资产和负债项目,公允价值成为唯一被认可的计量属性。

究其根源,支持公允价值计量的根本原因是会计环境的不确定性,经济中不确定因素的增加,使得币值不再稳定,非货币性资产会发生减值,金融资产和金融负债以及有活跃市场且流动性强的其他资产的价值大幅波动,实体经济转向虚拟经济,商业危机让位于金融危机,以成本计量歪曲企业真实经营业绩,转而探求以价值计量弥补成本计量的不足,以公允价值逼近真实业绩也就合情合理了。

但公允价值计量从一开始就与争议相伴,始终伴随着不同的声音,支持者多来自于以投资者为代表的SEC、FASB等会计界,而以联邦储备委员会、财政部和金融界为代表的企业界对公允价值会计持谨慎乃至反对态度,认为公允价值会计是对现行会计模式(以历史成本为主要计量属性)的背离,不仅缺乏可靠性,而且将导致金融机构的收益产生巨大波动,促使金融机构的贷款决策短期化。理论界基于决策有用的“美好愿望”,遭到了来自企业界的强烈反对。这种反对的声音因美国次贷危机再次甚嚣尘上,对公允价值的关注更是超过历史以往,似乎由次贷危机引发的全球性金融危机公允价值会计起了推波助澜的作用 ① ,本文基于次贷危机视角归纳对公允价值会计的争议,并阐述了一些理性的思考。

二、次贷危机及其直接诱因

(一)次贷危机

次贷危机(sub-prime mortgage crisis )又称次级抵押担保贷款危机,顾名思义此次危机是由次级抵押贷款引发的危机。它是指一场发生在美国房地产市场上的次级抵押贷款的危机,因次级抵押贷款机构破产、投资基金被迫关闭、股市剧烈震荡引起的风暴。它致使全球主要金融市场隐约出现流动性不足危机。美国“次贷危机”是从2006年春季开始逐步显现的。2007年8月席卷美国、欧盟和日本等世界主要金融市场。

次级抵押贷款是指一些贷款机构向信用级别较差,收入不高同时又没有可变卖资产的借款人提供的贷款。美国抵押贷款市场的“优惠级”(Prime)、”次优级”Mid-Prime 及“次级”(Subprime)是以借款人的信用条件作为划分界限的。根据信用的高低,放贷机构对借款人区别对待,从而形成了不同层次的市场。信用低的人申请不到优惠贷款,只能在次级市场寻求贷款,贷款利率通常比优惠级抵押贷款高2%~3%。相对于给资信条件较好的贷款人所能获得的比较优惠的利率和还款方式,次级按揭贷款人在利率和还款方式,通常要被迫支付更高的利率、并遵守更严格的还款方式。但它对于借款人的好处是在信用级别较低的情况下可以实现居者有其屋,以所购房屋做抵押贷款购房,所以次级抵押贷款在少数民族高度集中和经济不发达的地区很受欢迎,也具有良好的市场前景。

(二)次贷危机的直接诱因

次贷危机的直接诱因是房地产市场低迷,利率上升。由于它给那些受到歧视或者不符合抵押贷款市场标准的借款者提供按揭服务,所以次级贷款对放贷机构来说更是一项高回报业务,在房市火爆的时候,银行可以借此获得高额利息收入而不必担心风险。由于美国次级按揭客户的偿付保障不是建立在客户本身的还款能力基础上,而是建立在房价不断上涨的假设之上,对风险的漠视,致使借贷双方错误地认为在房价持续上涨的前提下,借款人违约至多是丧失抵押品的赎回权,无法享有房价上涨的利益,加大再融资难度而已,而放贷机构仍可享受收回抵押资产价格上涨带来的利益,何乐而不为呢。

事实上次级贷款借款人的信用级别相对较低,潜在还款违约可能性较大,次级贷款机构面临的风险也自然更大,一旦市场发生逆转,房价下降,利率上升,借款人的负担将逐步加重。当这种负担达到极限时,必将出现大量客户违约,不再支付贷款。美联储主席Ben S. Bernanke于2007年8月31日指出,可调整利率次级抵押贷款违约率高达13.5%是2005年中期数字的两倍之多 ② ,放贷机构无法及时收回贷款而收回的抵押资产又不能弥补放贷损失,造成贷款机构报表出现大量坏账,加之大部分贷款机构早已把这些不良资产委托特殊目的实体(SPE trust)打包后进行了层层的担保资产证券化,摇身一变成为各种名堂的衍生金融工具,初衷是分散风险强化市场,实则是把层层包装证券化后的这种有毒资产的风险不断渗透、蔓延并逐级放大,良好的初衷却种下了恶果。一个借款人的违约可能会导致多家贷款机构的坏账,当大多数借款人因还款压力加重而违约时,贷款机构之间不可避免的坏账损失犹如多米诺骨牌会出现瞬时间的放大、升级、蔓延并浮出水面。此时,次级抵押贷款危机就产生了。

总之,冰冻三尺、非一日之寒。美国次贷危机之所以发生并不是偶然的,导致这场危机也绝不仅仅是某方面的因素,如果不是过高的利益驱动,不会有那么多的利益相关者卷入其中,从商业银行、投资银行、抵押担保公司、信用评级机构、特殊目的实体、共同基金、对冲基金、债券保险公司、证券承销商、退休基金等机构投资者到社会公众;如果不是宽松的市场准入和监管部门的失职,不会使次级抵押贷款及其证券化自2005至今发展如此之迅速 ③ ;如果不是房地产市场的萎缩、美国宏观经济发展的周期性下行波动以及一系列的抵押贷款舞弊事件的发生,次贷危机不会如多米诺骨牌瞬间浮出水面。

三、次贷危机引发的对公允价值会计的争议

此次发生在美国的次贷危机并以之为导火索很快演变成金融危机,并迅速蔓延至欧洲、亚洲及拉美等国,人们在探索对策过程中,很多争议的矛头直接指向了会计,提出了与公允价值会计相关的问题。

第一,认为公允价值会计放大了经济周期的影响,在经济形势好时夸大了对经济的乐观预期,经济形势不好时又放大了悲观预期。将经济低迷时银行的资本充足率下降,归咎于公允价值会计迫使银行确认了大量的损失,似乎金融机构的流动性短缺与公允价值会计存在因果关系。雷曼兄弟公司CEO Richard Fuld在向国会诉说时认为公允价值会计迫使银行计提坏账就是银行倒闭的一个重要的原因,一时间国会议员、金融界包括AIG公司等以公允价值会计迫使公司报告了未发生的损失为由就曾敦促SEC暂停公允价值会计 ④ ,似乎政客们也同情他们的观点,在2008年10月初通过7000亿美元救援计划的紧急经济救援法(Emergency Economic Stabilization Act, EESA)中,允许SEC暂停存在争议的公允价值计量部分。EESA还要求SEC于年底之前与财政部、联邦储备委员会联手共同研究公允价值会计,以期找出银行倒闭事件中公允价值会计的责任。

第二,在一些法律诉讼中多指控某些金融负债存在不当估计,如当带追索权的抵押资产被打包证券化出售后,类似于应收账款按质押取得借款处理,在不核销该类债权的账面价值的同时,增加一项负债,有关债权的坏账风险仍由出售抵押资产企业负担,并合理提取用于质押资产的坏账准备。抵押贷款机构既要在资产负债表上确认一个负债,又要按合理的方法计提坏账。FASB Statement No. 140《金融资产的转移、服务权以及金融负债的解除》规定与带追索权义务的金融资产相关的负债应以公允价值计量, FASB No. 45 解释要求还需附注披露担保品的性质、未来可能支付的最大金额、负债的账面价值和可获得担保品的性质及可回收金额⑤ 。但在一些法律诉讼中多指控该负债金额为不当估计。

第三,对难变现资产(illiquid assets or hard-to-value assets)的计价存在争议,当市场低迷,资产流动性缺失时,取消赎回权资产的计价、信贷风险的时间和程度的估计,不良贷款的计价,贷款损失准备的确定等、需要大量的估计与判断。而这些又多被指责为不当估计与判断。尤其当抵押担保证券市场在2007年出现下滑时,获得关于该类资产或负债的价值信息因市场的萎靡、不活跃而变得困难,缺少活跃市场参照价格,价格披露变得不透明,实务中一些机构要么参照比较活跃交易的可比市场的证券价格,要么借助于考虑违约风险、利率风险、提前赎回风险等相关参数的数学计价模型(level 3)来估计证券价格,这种选择难免掺杂管理当局的偏好,致使模型因输入变量的假设性、估计性和偏好性而侵蚀输出结果的准确性,恶性的结果是该类资产的交易更加稀少,某种程度上也助长了信贷危机。

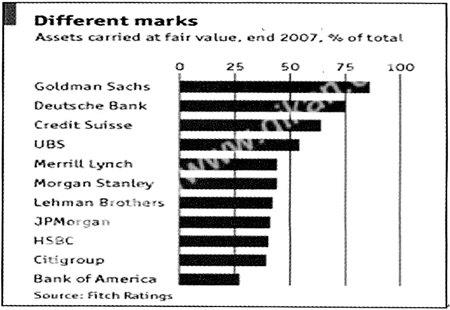

第四,指责金融资产对公允价值计量的选择存在随意性,缺少一致性。对金融资产的计价FAS No.115 规定交易性金融资产按公允价值计量,公允价值变动损益进入利润表;主体明确打算并有能力持有至到期的金融资产按成本计量;可销售性金融资产按公允价值计量、公允价值变动损益绕过利润表进入所有者权益,相同的资产在不同的公司之间可能以不同的标准计量,取决于管理当局的持有意图,如按美国信用评级公司Fitch2007年底统计结果,Western banks近一半资产以公允价值计量,但离差很大,从高盛(Goldman Sachs)的86%的到美国银行(Bank of America)的27% ⑥ ,如图:

为了规避损失,管理当局可以通过改变持有意图而非出售金融资产实现利得交易。对于低风险公司,这种选择的差异不会很大,但对高风险公司,通过选择却可以隐瞒或转嫁巨大的风险。

四、针对争议须明确的几个观点

一是公允价值会计计量的目标定位是公平、公允、公正与不偏不倚地反映资产、负债的价值,虽然在表述公允价值的定义上 ⑦ ,IASB的IAS39与FASB的FAS157不同。但出发点都是强调价值计量,公允价值与其说是一种计量属性,不如说是一种计量目标,在此目标下既不能过份稳健,也不可过于激进,更不能因过份关注某些人的利益而牺牲其他人的利益。以产生中立的信息为目的,而不是以一种或另一种方式影响行为,确切地说,是投资者在资本筹集与分配决策中加以运用的工具。

二是公允价值会计以计量过程与计量结果的交易状态来保证实现公允计量,即只有相关资产、负债早已暴露在公平、有序、活跃的主体市场交易中,才能算得上是计量过程的公允。依此状态由买卖双方意欲达成的价格也才符合公允价值的计量结果。如果过程不公允必然不会产生公允的计量结果,如在次贷危机中因市场萎靡而使抵押资产的流动性降低,交易频度下降,变现风险增加,变现价格无常过程中生成的价格,不能认为是公允的计量结果,此时的交易价格更接近于迫售价或清算价,按IAS 39只有活跃的、有序的、公平交易情况下才能获得公允价值,对此SEC与FASB的与2008年10月的联合声明中再次重申了无序交易不可能得出公允价值 ⑧ 。但计量过程的公允是否必然导致计量结果的公允,答案当然是否定的,因为公允价值是交换价格而非价值,价格围绕价值上下波动不违背价值规律,公平交易和等价交换实现的是不可能存在于任何场合,但也不会出现系统性偏差,是个平均修匀值,但从长期来看,公允价值应与价值一致。

三是一些金融家与政客认为公允价值会计放大了经济周期的的影响,夸大了悲观预期与乐观预期尚为时过早,例如2008年7月美林公司(Merrill Lynch )出售了大笔优良的结构化的信用组合资产,售价仅是资产负债表面值的22%,原始面值曾是306亿美元,针对该资产计提195亿美元的坏账损失后的账面价值为111亿美元,而售价仅为67亿美元,又发生了44亿美元损失,如果认为公允价值计量夸大了信贷产品的损失预期,账面坏账损失就不应小于实际坏账,实际售价也不应低于账面价值 ⑨ 。经济本身就有周期性、波动性,会计能反映经济的周期性的波动,而不是抚平经济周期的波动性,抚平经济的波动性不是会计准则制定的目标,不偏不倚的显现经济的现实、向投资者提供透明化的信息是会计准则制定的出发点,而公允价值会计恰好承担了这一使命,正如FASB主席Bob Herz所说的向投资者提供透明化的信息公允价值计量是绝对必需的 ⑩ 。

四是会计准则是由企业界,会计界、学术界等相关专业人士共同参与制定的,其中包含的专业技术的科学性不应受政客的观点左右,如果因利益集团游说而改变会计准则会极大的损害准则的有效性、持续性、科学性及权威性。管理者应关注如何最小化公允价值计量的误差,而最大化它的决策有用性,确保银行高管有动力选择最大化银行经济效率的激励,不应陷入政客游说的怪圈,这是一种体制问题,而非会计问题。

五是不可否认公允价值计量从纳入会计准则至今,已经历了20多年实践检验,其信息相关性优势没有哪一个会计准则能媲美,但也不能固步自封,应承认公允价值计量并不完美,有些问题作为会计准则制定者是不容回避的,如金融资产公允价值计量选择的随意性,某些金融负债的计价问题等,需要针对新情况,研究新问题、新对策。新一轮严峻挑战,也为计量模式的完善和发展提供了契机,停止公允价值计量,不仅会失去投资者的信心,也是一种不负责任的态度。只要市场存在,公允价值计量就是必需的,让位于历史成本,是会计史上的倒退与耻辱,更解决不了金融工具的计量问题,卧薪尝胆、痛下决心完善公允价值确认标准、计量方法和披露要求,才是严谨的科学态度。只有经风雨,才能见世面。我们坚信金融业的发展,金融工具和衍生金融工具的推陈出新,为公允价值会计发挥主导作用创造了客观环境,完善后的公允价值计量,必将成为会计计量模式的主流。

【参考文献】

[1] Peter Williams. 2008. SEC issues statement clarifying 'fair value' . Financial Director. 27 Oct

[2] Chairman Ben S. Bernanke at the Federal Reserve Bank of Kansas Citys Economic Symposium, Jackson Hole., Aug. 31, 2007.

[3] Michael Youngblood. 2006 “Explaining the Higher Default Rates of the 2005 Origination Year,” The MarketPulse, June.

[4] Jesse Westbrook.2008. SEC, FASB Resist Calls to Suspend Fair-Value Rules (Update2) Sept. 30

[5] FASB Statement No. 140, “Accounting for Transfers and Servicing of Financial Assets and Extinguishments of Liabilities.”

[6] FASB Interpretation No. 45, “Guarantors Accounting and Disclosure Requirements for Guarantees, Including Indirect Guarantees of Indebtedness of Others,” paragraph 13.

[7] William R Scott .2000.《财务会计理论》(Financial Accounting Theory )机械工业出版社.

[8] Ball,Ray and P. Brown. 1968. An Empirical Evaluation of Accounting Income Numbers, Journal of Accounting Research P.159-178.

[9] Lev, B...1989. On the Usefulness of Earnings; Lessons and Directions from TwoDecades ofEmpirical Research, Journal of Accounting Research(Supplement ),P.153.

[10] FASB. 2006. SFAS No. 157, Fair Value Measurement http://www.fasb.org/pdf/fas157.pdf.

[11] Geoffery Whittington. 2008. Fair Value and the IASB/FASB Conceptual Framework Project:An Alternative View. Abacus, Vol. 44, No. 2.

[12] Chairman Ben S. Bernanke at the Federal Reserve Bank of Kansas City's Economic Symposium, Jackson Hole, Wyo., Aug. 31, 2007.

[13] S. Kambayashi. 2008. Accounting Alls fair, The crisis and fair-value accounting, From The Economist print edition,Sep 18th.

[14] Litigation Update: The Subprime Crisis. 2008. Subprime Accounting and Disclosure Issues. Draw Scrutiny. www.crowechizek.com

[15] IAS 39 Financial Instruments: Recognition and Measurement.www.iasb.org

[16] SEC Office of the Chief Accountant and FASB Staff Clarifications on Fair Value Accounting. FOR IMMEDIATE RELEASE. Washington, D.C., http://www.sec.gov/news/press/2008/2008-234.htm.Sept. 30, 2008

[17] Nouriel Roubini. 2008. Super-Senior Tranches of CDOs are Worth Much Less than 22 Cents on the Dollar: Another Ponzi Scheme of “Selling” Toxic Garbage with More Leverage Delicious Digg Facebook reddit Technorati. | Jul 29.

[18] Sanjay Kallapur, 2008.Dont blame fair value accounting for the crisis. Oct. 8. http://economictimes.indiatimes.com/Opinion/