集团ERP系统现金流量表设计

2009-03-15王建兴

摘要:传统现金流量表存在编制复杂,难以理解的缺点。集成应用的ERP系统,通过设置业务类型,实现现金流量报表项的实时归集,减化编制过程,实现自动出具现金流量表的要求。

关键词:现金流量表;会计报表;ERP;会计电算化

中图分类号:F232文献标识码:A

文章编号:1674-1145(2009)35-0192-02

一、传统现金流量表的出具方式

(一)直接法和间接法

目前,确定经营活动产生的现金流量的方法主要有两种:一种是直接法;另一种是间接法。直接法是指根据有关会计资料将经营活动中形成的现金流量分成现金流入和现金流出两类进行反映的方法。间接法是以本期净利润为起算点,调整有关项目的增减变动,从而确定经营活动所形成的现金流量的方法。

(二)工作底稿法和T型账户法

传统的直接法编制实施分为两种,一种是根据日记账编制,另一种是根据损益表、非现金账户记录编制。其中后一种方法在具体实施时有两种会计实施技术——工作底稿法和T型账户法。工作底稿法是以工作底稿为手段,以利润表和资产负债表数据为基础,对每一数据进行分析并编制调整分录,从而编制出现金流量表。T型账户法是以T型账户为手段,以利润表和资产负债表数据为基础,对每一数据进行分析并编制调整分录,从而编制出现金流量表。

(三)存在的问题和缺点

1.编制过程和原理难以理解。传统的编制方法利用调整分录把现金项目用现金流量表中项目进行替代,以实现编制报表的目的。但调整分录是综合性很强的分录,要结合资产负债表和利润表项目对现金流量表各项目把权责发生制下的收益转化为收付实现制下的现金收益,其编制原理和过程对我国大多数会计人员来说,是很难理解的。

2.不能实时反映现金的变化。现金流量表是年报,而且该报表的编制只有在利润表和资产负债表编制完成后才能编制。这必然会使现金流量的信息无法实时反映,同时会隐含重大的信息而无法揭示。

3.对会计人员的要求高。现金流量表,可以说是三大报表中最难的一种会计报表,因为它的编制对象、编制基础都不同于日常的账务处理,这就要求会计人员对现有的会计基本理论和企业的整个经济业务比较熟悉,但会计工作是一项分工很明确的工作,一个会计人员很难了解所有的经济业务。

4.调整分录烦琐复杂,且容易出错。工作底稿法和T型账户法都是在年末对全年的经济业务进行分析、整理、调整后才编制现金流量表,对经济业务发生频繁、核算业务较大的企业来说,在短期内分析全年的经济业务的会计分录,工作量很大,容易造成误期。

二、ERP现金流量编制方法

SAP公司是全球最大的企业管理和协同商务解决方案供应商、全球第三大独立软件供应商、全球领先的协同电子商务解决方案供应商。SAP R/3作为先进的ERP软件,是SAP公司在ERP领域的典范,目前被国内外大型企业采用。SAP R/3是一个基于客户/服务机结构和开放系统的、集成的企业资源计划系统(Enterprise Resource Planning,简称ERP)软件,其功能涵盖企业的财务。

SAP R/3 出具现金流程表的方法分为承诺项目法与原因代码法。承诺项目法,应用于TR(ECC6中为PSM模块)预算模块,承诺项目实际上即预算科目,预算科目和会计科目并不一一对应,预算科目的明细程度和预算深度相关,比如在某个项目中预算只需要区分材料和人工,则材料类科目和职工薪酬都只要对应到两个承诺项目就行。

原因代码法是指用户录入资金相关凭证时,要求该货币资金科目业务类型字段必须录入原因代码(后台配置,在此即为按照国家标准设计的符合公司业务的现金流量代码),然后通过正确的报表逻辑出具准确的现金流量表。

较承诺项目法,原因代码法用户实际操作比较简单,由于用直接法出具现金流量表,用户可以跟踪整个业务过程,及时反馈指导业务操作,出具报表相对比较准确。

三、原因代码法现金流量表设计

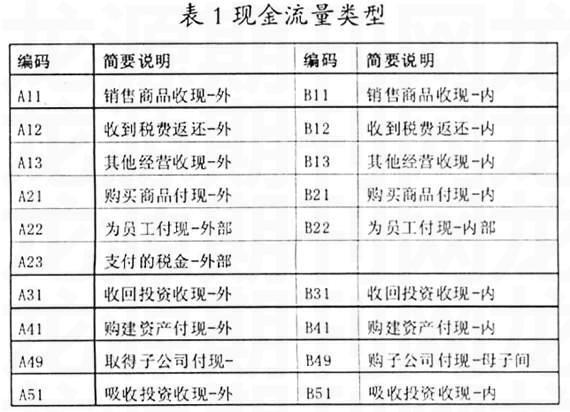

(一)现金流量的业务类型

按照现金流量表项目,根据现金类事务的类型,将企业现金银行类科目划分为不同的现金流量类型,通过原因类型区分外部交易和关联交易。

(二)系统配置

主表取数逻辑部分配置:主表是通过“业务类型”字段输入各现金流量,然后根据一定取数逻辑出具现金流量报表。

1.定义需要细分原因代码的会计科目表ZFICASH

2.定义过账码;

3.定义字段状态组;

4.定义原因代码;

5.定义清账规则。

(三)现金流量类型的使用

对于现金、银行类科目,在输入凭证时,在业务类型字段录入现金流量类型。对于关联交易,需录入合作伙伴。

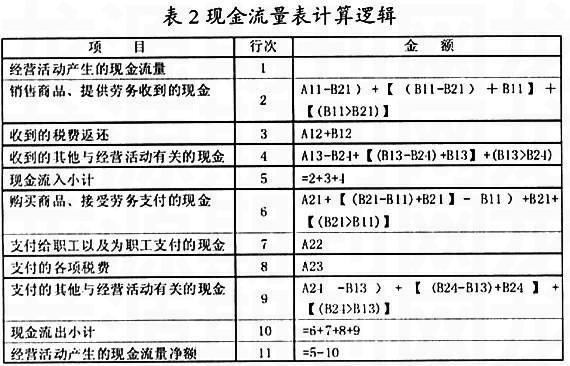

(四)现金流量表逻辑设计

通过设置报表逻辑对照表,定义报表项取数逻辑表。

(五)现金流量表出具

根据现金银行类科目的现金流量类型,按照现金流量表计算逻辑,逐一计算每个报表项的发生额。对于关联交易,在出具合并报表时,需设置抵消规则。

四、优点与不足

通过设置业务类型编制现金流量表,减化了报表编制过程,可以做到核算清晰,易于理解,报表可以由系统自动生成,减少了财务人员手工编制现金流量表的种种不便,报表精度高。但是,对于一个集团型的企业而言,设置复杂的业务类型,不利于会计人员将实际业务场景与业务类型相对应,对会计人员素质要求高。因此,实现ERP系统出具现金流量表的关键是加强对会计人员的培训,以保证源头数据正确。

五、总结

随着社会经济的不断发展,人们对会计信息的要求也将越来越高,这给会计准则的制定以及会计实务提出了更高的要求。SAP 系统提供了包括所有业务领域的业务处理流程集成的解决方案,它以其强大功能、高度集成性、实时性、灵活性、开放性、可靠性以及国际普遍适用性得到了企业界包括中国的许多企业在内的广泛赞誉。在现金流量表的编制上,SAP的出具方式更加实时准确和高效,同时我们也应该熟练地掌握其编制的特点和方式,使其成为企业财务管理的得力助手。

参考文献

[1]吴善良.现金流量表编制方法研究[J].湖南人文科技学院学报,2008,(1).

[2]蔡催冬.浅析会计电算化现金流量表编制方法——项目核算法[J].中国管理信息化,2009,(13).

[3]郝智颖.浅析SAP 系统的财务应用[J].科技资讯,2008,(6).

[4]财政部会计司编写组.企业会计准则讲解2006[M].人民出版社,2007.

作者简介:王建兴(1969- ),男,中国航空油料集团公司工程师。