中央级纺织工业机构经济发展比较

2009-03-14刘京明

刘京明

中央级纺织工业机构主要包括两类机构,一类是经国家事业单位管理局批准成立的纺织工业类事业单位,另一类是在民政部注册成立的全国性纺织工业类社团组织。中国纺织工业协会是国资委直接管理的全国性纺织行业协会,管理并带领上述两类纺织工业类机构在各个纺织细分领域开展工作,在政府与企业之间发挥了桥梁和纽带的作用。

中央级纺织工业机构向上联系着工业与信息部、发改委、财政部等国家宏观管理部门,向下联系着全国棉、毛、麻、丝等各类纺织服装企业,在各个纺织服装细分领域发挥着“中枢神经”的作用。他们的经济发展状况不仅决定着“中枢神经”的健康状况,也不可避免的影响着各个纺织细分领域的健康发展。因此,反映并支持中央级纺织工业机构的经济发展,不仅是对这类机构的关注,也是对全国纺织服装企业的关注。

根据国资委对国有资产年报工作的要求。我们对中央级纺织工业机构进行了年报统计。至2007年末,中央级纺织工业机构单位共26个,其中事业单位9个,社团组织17个。单位在职人数780人,其中事业单位在职人数477人,社团组织在职人数224人,其他人员79人,26个中央级纺织工业机构均为独立核算单位。

对中央级纺织工业机构经济发展的分析与对企业发展的分析有所不同。他们大多是非盈利性组织,不能从利润变化的角度去分析,而主要是以收入水平变化,净资产水平变化,资产周转率水平变化等方面去分析。我们主要对收入增长率、净资产增长率、资产周转率等方面进行了分析比较。

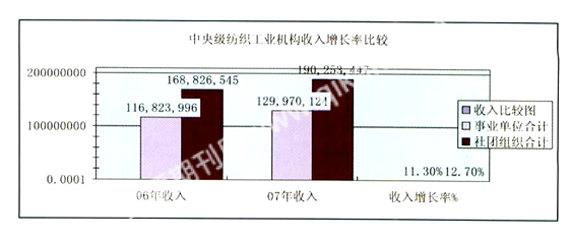

收入增长率。是指本年度收入增长额同上年收入的比率。它反映了机构的经济发展能力,该项指标越高,说明机构的经济发展能力越强。

我们以同期总收入对比进行统计。2007年末,中央级纺织工业机构总收入3.2亿元,比上年增长12.1%。其中事业单位总收入1.3亿元,年增长率为11.3%;社团组织总收入1.9亿元,年增长率为12.7%。两类机构的收入增长率比较接近。

在总收入中,事业单位的财政性收入略有增长,事业收入增长明显。中央级纺织工业机构中事业单位中收入增长率大于零的占78%,事业单位中收入增长率大干27%的单位占的33%,说明大多数事业单位的收入在增长,其中三分之一的事业单位收入增长较快。但预算事业单位收入的增长,大部分仍依靠财政性收入,非预算事业单位则完全依靠自营收入,这也是这类机构经济发展较慢的原因。

社团组织中“提供服务收入”的增长高于“会费收入”的增长。社团组织的收入中,会费收入增长相对较低,收入的增长更多的依靠开展各类业务活动,为相关企业提供多种形式的服务实现。

中央级纺织工业机构中社团组织中收入增长率大于零的占56%,小于零的占44%。说明多数社团组织的收入在增长,但也有近半数的社团组织收入在下降。

净资产增长率。是指本年度净资产增长额同上年净资产的比率,它反映了机构对投入资本的保值和增值能力。该项指标越高,说明机构的资本增值能力越强。

通过对事业单位和社团组织分别进行统计,2007年末,中央级纺织工业机构净资产4.2亿元,比上年增长17.2%。其中事业单位净资产2.2亿元,年增长率为6.3%;社团组织净资产2.0亿元,年增长率为31.8%。

事业单位中净资产增长率大于零的占55%,小于零的占45%。说明多数事业单位的净资产在增长,少数事业单位的净资产在萎缩。净资产增长率大于21%的占33%,说明三分之一的净资产增长较快,而多数事业单位净资产增长一般。

社团组织中净资产增长率大干零的占78%,说明大多数社团组织的净资产在增长,少数社团组织净资产增长较快,其中前三名增长率均大于235%,可谓是高增长。净资产增长率小于零的占社团组织总户数的22%,少数社团组织的净资产在萎缩。社团组织净资产的增长速度出现了两极分化的趋势。

资产周转率是反映运用资产以产生销售收入能力的指标。资产周转率以收入额除以平均资产,反映了资产的周转效率的高低。该项指标越高,说明单位的资本周转速度越快。

通过对事业单位和社团组织分别进行统计,事业单位中资产周转率大于0.5的占55%,小于零的占45%。说明多数事业单位的资产周转率较好,少数事业单位的资产周转率较差。

社团组织中资产周转率大于0.5的占39%,小于0.5的占61%,说明大多数社团组织的资产周转率较差,少数社团组织的资产周转率较好。

通过对中央级纺织工业机构经济指标的比较,我们初步得出了几点结论:

一、两类机构的收入增长率相差不大,收入来源相对稳定。

二、两类机构的净资产增长率相差较大。事业单位的净资产增长率较低,说明事业单位自身发展能力较差。社团组织的净资产增长率高达31.8%,说明其以自身资产为基础,自身积累能力挖掘潜力较强,社团组织的资产使用效率较高,表现出较强的资产增长趋势。

三、经过几年来的发展,社团组织总资产的增长明显高于事业单位。

2007年末,社团组织类单位资产额2.88亿元,年增长率为19.9%;事业类单位资产额2.86亿元,年增长率为7.2%;社团组织比事业单位资产额增长率高1.7倍。

社团组织的总资产不仅在2007年末首次超过了事业单位的总资产。而且在增长速度上大大领先于事业单位,这说明社团组织通过开展各类业务活动,总资产的增长幅度明显好于事业类单位。

四、事业单位与社团组织在流动资产方面,两类机构相差不大。

按资产性质分类,2007年末事业单位流动资产总计为1.95亿元,同比增长17.5%;社团组织2007年末流动资产总计为1.96亿元,同比增长19.5%。两类机构的流动资产同时获得了大幅度增长,显示出良好的财务流动性。

五、社团组织的固定资产增长率明显高于事业单位。按资产性质分类,事业单位固定资产总计2007年末为0.45亿元,同比增长4.5%;社团组织2007年末固定资产原值为0.36亿元,同比增长9.1%。

两类单位相比,社团组织的固定资产金额虽然低于事业单位,但其固定资产增长率则明显高于事业单位。从固定资产总量来看,两类机构的固定资产总量都偏小,从实物量看,有房的不多,有车的不少,仅仅处于经济发展的起步阶段。

六、社团组织的负债率略低于事业单位。按资产性质分类,事业单位负债合计2007年末为0.66亿元,同比增长10.4%;社团组织2007年末负债总计为0.75亿元,同比下降6%。两类单位相比,社团组织的负债率略低于事业单位。两类机构均无银行贷款资质,不能负债经营。

七、社团组织的人均资产值明显高于事业单位。按人均占有资产值分类,事业单位人均资产2007年末为600406元,社团组织2007年末人均资产为830478元。

两类机构相比,社团组织人均资产值明显高于事业单位。这说明社团组织的职工要比事业单位职工占有更丰富的经济资源。

总之,通过对中央级纺织工业机构经济发展的对比,使我们初步了解了中央级纺织工业机构的资产结构,开始摸清了中央级纺织工业机构资产的轮廓,也看到了资产管理中需要解决的共性问题。

为解决中央级纺织工业机构的资产管理问题,针对机构调整与改制、产权转让、资产评估、资产重组、对外投资、固定资产处置、财务监督等一系列改革开放后的经济实践,为这类机构资产管理和服务在实践中不断总结,不断完善。