知识移植:清季预算知识体系的接引

2009-03-10刘增合

刘增合

〔摘要〕 清季西方预算制度和知识体系,大多经由日本过滤转化,然后分层次接引到国内。当其以一种知识形态进入史学研究视野后,涉及的要素不应简单地划为文本与复本、传播者与受传者那样笼统简单的框架,而须注重资讯来源、引介兴趣、理解接纳的内在结构、传统观念的迎拒力度等诸如此类的问题。在财政危机的背景下,这些要素之间交互影响的过程更加复杂。外来知识体系接引过程中,生吞活剥、隔义附会以及借助于“西学中源”之类劝服方式等,无不意味着外来制度和知识接引过程的复杂情态。清季大规模输入的预算知识体系,经过传统理财观念的过滤和阐释,已经或多或少偏离了西式制度的原有格式和知识边界。这或许可以成为解释知识形态变迁的一个典型例证。

〔关键词〕 预算制度;西方财政制度;知识体系

〔中图分类号〕K257 〔文献标识码〕A 〔文章编号〕1000-4769(2009)01-0138-07

晚清制度兴替因革涉及各个领域,潜因均与西艺、西学、西政的东移趋势有关,财政制度的兴革尤具典型。时人热衷于译介西方财政学理,广为流播,并在预备立宪时期开始效仿近代西式财政制度,创办预算,变革税制,几乎要将财政旧制的基盘从整体上更换。这一现象提示着我们研究近代财政制度变革,不能忽略“西方”的影响。尤须追问的是这些西方财政学理,如何被引介到中土?新制新知的倡导者如何施加“劝服”影响,洗刷那些根深蒂固的传统理财观念,尤其是单纯而又刻板的“开源节流”理财观念?时人对新式预算知识的认知水准如何测度?此类问题既往研究虽有所涉及,①但随着愈来愈多的新文献被不断刊布,倘若调整研究眼光,改变研究方法,关于预算制度知识在清季的接引,尚有剩义可论。

一、西式理财新知引纳的中介

西学东渐在晚清呈现出不断强化的趋势。其范围甚广,包括预算制度知识在内的理财新知当属西学东移的要项。但是,这些理财新知大规模输入中国,并非直线式移植,而是经由东方的日本加以吸纳改造,当这种新制度的优势和示范效应在日本愈加明显后,国内朝野各方才引介传播,形成一个知识迁移的中介转换,这是清季国内引介西方新制新知最显著的特点。

西方理财新制受到朝野追捧,并在庚子前后引发持续不断的引介,其背景与清廷财政困境加剧和日本理财制度的示范效应有密切关系。前者且不具论,后者因日本在东亚崛起,也就具有值得追摹的吸引力。日本之所以很快崛起,得益于对西方政教制度的积极引入和合理效仿,更改理财观念,建立西式财政制度;中国欲仿效西法富强,最便捷的途径,自然是取径东瀛,省时省力且成效自显。张之洞的观点尤具代表性,学习西方“我取径东洋,力省效速”,“日本诸事虽仿西法,然多有参酌本国情形斟酌改易者,亦有熟察近日利病删减变通者,与中国采用尤为相宜”。①国内赴日考察官员和留日学生逐渐增多,他们多渠道传回的各种资讯强化了日本作为东亚大国的示范效应,财政改制既然是日本崛起的关键因素,当然值得清廷模仿。随同考察政治大臣载泽周游西方诸国的重要成员杨道霖甚至对效仿日本以推行立宪的前途充满信心:“天佑我清得日本以为师法,十年之后,强且相埒,而富固过之。吾知立宪之效果盖几是而始慊然可意满也。”〔1〕

检讨当日朝野掌握的预算制度知识,几乎大半来自东瀛。庚子之年,赴日调查财政者无不钦佩该国财政井然有序,认定日本财政制度非常值得中国效仿:“日本自维新以来,岁有预算表,秩然井然,巨细毕具。兹特就明治三十五年预算表译而记之,以为中国之取法,盖亦新政所不可挡也。”〔2〕时至1910年,赴日考察财政的林志道仍感慨日本财政制度对中国的示范效应之大:“今之谈士,动色相咨,敝口舌相语,莫不言财用矣,而多举海外诸国以为说,则莫不异日本以偏小之地独能百废俱举,养士数十万,蒙冲数百艘,用兵弥年,飞挽供亿,国不匮病,且抗手欧美诸强国。”在林氏赴日前夕,晚清名士郑孝胥犹谆谆嘱咐他:“政亦多端,惟财用为亟,吾子东行,愿取明治以来之财政,举其嬗革措置之大者,归语国人。”〔3〕十一月,鉴于清理财政亏空巨大,为了讲求预算平衡,需要了解西方预算改革的直接经验,度支部派遣官员率队直赴日本取经,该部奏称:“臣部业于上年十一月间奏派左丞陈宗妫等驰赴东洋,考察国家税、地方税所以划分之由,一俟考察完竣,即当督饬各员,参酌内地情形,将此项章程会同宪政编查馆及各省督抚遽行厘定。”〔4〕

据此推知,清季新政时期,日本俨然成为国内各类新思想、新制度的资源库,西方预算制度自然也较多地取法东瀛。在国内财政旧制之上嫁接新式预算制度的过程中,处处可以体现出“日本标准”的痕迹。日本既然成为国内朝野追摹的对象,那么,关于西方预算制度及其他财政知识系统的引介,也就自然以日本为中介,传播的资讯内容、译介术语甚至传播主体更多地与日本有着密切的关系。

二、三个层面的传播样态

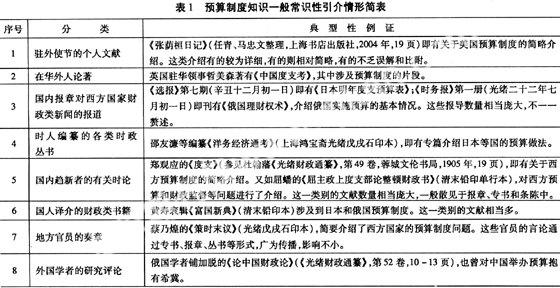

关于西方近代预算制度在中国的传播,学人探论较多。一般认为,1900年之前的传播属于常识介绍阶段,1900年迄清亡,则属于理论译介阶段。②这一判断大致揭示了西方预算制度在晚清流布的概况,但不能绝对化。庚子以前,黄遵宪所撰《日本国志》较为全面地介绍了被日本所仿效的西方预算制的基本架构,即很难以所谓的“常识介绍”论定。庚子以后,译介和呼吁预算制度的论著陡然增多,也不能全然定位于“理论译介”。检索有关时论和译著,不妨将西方财政学理,特别是预算制度方面,分为一般常识、基本学理和实用操作知识的传播三个层面较为合适。③当然,三个层面的区分,并不意味着割裂传播引介行为的完整性,事实上,各个层面之间的区分仅具相对意义,而且是一个交互影响的过程。本文尽管无意全面探讨西方预算制度在晚清传播的脉络,但为了描述晚清朝野对西式财政制度接引的热切追捧状态,仍有必要在此将三个层面传播样态加以呈现。据笔者对晚清近千种财政类文献的爬梳来看,三个层面的传播成果中,较有代表性的文献可从下述分类表格中体现出来。

首先是一般常识性引介。就晚清各类媒介内容所见,预算制度等西方财政性知识的引介,大量的是各类报刊的财政消息报道、社说言论、非专论性译著、各级官员奏章和条陈等。这些知识载体对西政、西学的译介,更常见的是将片断性、一鳞半爪的知识向各类受众介绍,多数受众常常是从这些零碎的、不连贯的资讯传播中,获得关于预算制度等西式理财的非系统性知识。这些关于西方财经知识的片断接受,常常还充斥着隔义附会、妄加揣测式的认知方式,以及依靠本土经验体会外来学说的认知倾向。在晚清西学东渐的过程中,预算制度知识的一般性引介的著述数量相当庞大,从大的分类上看,下列诸类情况不容忽视。

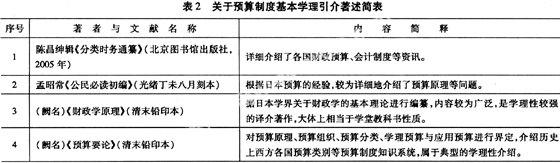

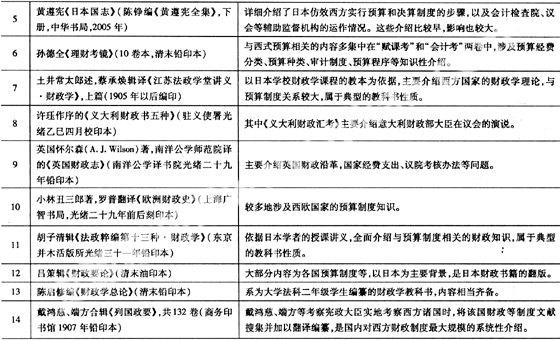

其次,学理知识引介。预算制度等西式财政基本学理的引介形式较为简单,从笔者所接触的数量庞大的晚清财政文献来看,基本学理引介的著述绝对数量不如上述类型,形式上也不出财政专著、译介专著、财政性教科书等数种情况。然而,这些基本学理的引介却呈现相对系统化、完整性特征,其中,关于预算制度的介绍更多的是以日本预算制度为蓝本。当然,所谓基本学理的引介,免不了充斥着“食洋不化”、生吞活剥的“硬译化”趋向。以今人眼光看,日式语言风格和术语最能表现晚清西学东渐的资讯来源,制度与知识或大多诞生于西方诸国,然国内接纳的却是经过日本人吸收、过滤、改造的欧西新制新知。尽管学理性引介的形式较为简单,但下列著述大致反映出这一类型著述的译介水准。

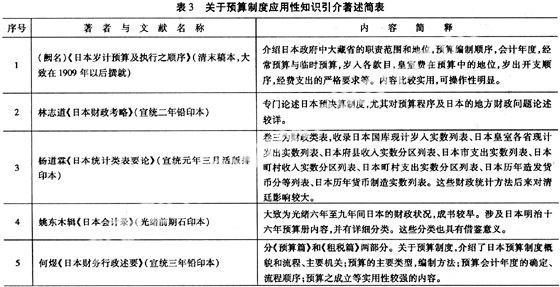

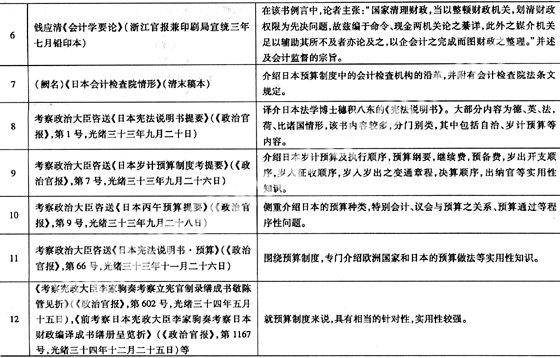

第三,应用性知识引介。对于清廷与各省当局来说,最关注的是了解预算制度具体实施的程序性知识,也就是应用性较强的可供操作的知识介绍。从知识引介的主体看,此类传播者主要是清廷遣派的各类出洋考察官员,其次是留洋海外的学生。基于清季财政改革的迫切需要,这些应用性知识引介,侧重预算制度的行政机构、预算程序、预算部门种类、预算审核和监督以及与该制度直接相关的其他制度建设。从引介知识的来源看,日本预算制度首先被确立为引介的重点,其次是西方诸国。不崇泛论、注重实用是这类引介著述共有的特点。揆诸浩繁的晚清财政文献,下列数种著述当对清廷中央和各省的预算改制产生过明显影响。

上述三个层面的传播样态,在庚子前后二十余年间交互分布,1906年以后趋于活跃,至1910年达到引介的高潮。这些关于西方预算知识的传播,开启了国人观察西方的一扇窗口。工业革命以来西欧诸国的财政状态,尤其是预算制度知识,通过“取径东瀛”这一主渠道,源源接引到中土,朝野上下对西人经略财政的手法大多不再陌生。

三、劝服:“西学中源”模式

西式预算制度的引介者通过何种方式对当政者加以“劝服”?联系到传统观念对外来学理的习惯性抵触,以及清廷权臣自觉或不自觉维持旧制的倾向,新制新知要获得在中土安身立命的资格,并被接纳到制度转换的过程中,引介言说的方式显然值得研究。这涉及立言者根据对传统观念的把握而选择特定的言说技巧,其中最需要考虑的是如何将中土旧法与西式新制恰当安置,方不会引起国内各方的疑惧。检讨大量的说帖、时论和专书,可以发现,时人立言的重要工具是“西学中源”论或“以泰西附会中土”,即无论西式理财制度如何高明,其源头或来自三代古法,或与上古中法暗合,国内臣民不必疑惧,更不可妄加排拒。这种调和中西、化解矛盾的言说模式虽遭到一些严厉的批评,[注:庚子前后,有人撰文批评说:“或者谓天算格致之学,皆我中国之所固有,彼特得而深思精造之,以引申我之余绪耳,如借根方之为东来法,地圆之说出于管子,重学光学出于墨子,璇玑玉衡早已创于卢廷,指南车行于姬公,木流牛马汉代有之。至于刻鸢能飞,公输之巧未尝逊于西人;祖冲之之千里船,施机自运;虞允文之霹雳车,元代之法郎机,皆中国流入西土。旁征博引,无非欲攮人之美,以掩其拙。不知欲盖弥彰,益形其陋,虚骄浮伪,若出一辙,此其故坐不能平心以察之也”。这一批评着眼于输入西艺者较多,推原其本意,对输入西学态度也未尝不如此。参见何庸《中国宜行新政论》,储桂山编《皇朝经世文新编续集》,卷5,1902年义记书庄石印本。]但具有“变学习西方为光复旧物,减少引进西学的阻力”的功效,〔5〕所以尽管遇到一些非议,但这种言说模式清季非常流行,当政者与在野者几乎无一例外。

庚子前后,有人介绍西式预算制度时,即有如下言论:

古者制国用,量入以为出。泰西有预计簿,有决算簿,量出以为入,要归于足用而止。(周官有逆会之法,即预计也;汉书言量吏禄、度官用,以赋于民,即量出为入)宜选明计划、识大体者为户部堂司各官,综一岁出入之数,分别留支、拨解、管收、除在,逐款开列,揭为表册,颁行天下。〔6〕

这段文字中,论者以上古中法附会阐释西式理财制度,潜意识即是目前西欧各国盛行的预算制度,早在数千年前,我中华古人已经创制并实行,毫不稀奇。其下言论才是论者真正要提出的实质内容,只是该论者对西方预算制度的要件多有误解而已。同一时期,报界评论户部刊报岁计出入款目表的举措时,也沿袭“以西学附会中学”模式,称这种做法合乎上古先贤遗意,并将其比附西方预算制度,“(光绪二十七年)八月命户部按月刊报出入款表,案此即列国岁计表,度支清册之属。周礼司会主天下大计,汉有郡国上计簿,唐有诸州计账、元和会计录,宋有三司会计司、元祐会计录,皆同此意。”〔7〕看来,这种隔义比附的做法颇为常见。

官界上书言事,若倡议西法,也不能不援引中法加以例证。1907年夏季,京官郭曾炘上书呼吁仿照预算制度整顿财政,所使用的言说技巧仍旧跳不出“西学中源”模式:

前代赋税尝有上供、送使、留州名目,而泰西各国纳税,亦分国家税、地方税为两事。

若非将财政大加整顿,预算、决算立表分明,酌盈剂虚,互为挹注,恐上下交困,政策终有所穷也。〔8〕

将中央财政与地方财政明晰化分,各自有专门税源(国家税和地方税)征储备用,并在预算中反映出来,这是西方预算制度的一个特征。郭氏立言,即将中古历朝理财之制加以比附,证明西人新制与中土古法并行不悖,值得援引借鉴。宣统元年度支部制定的清理财政章程颁布后,该部一位官员从“西学中源”视角加以解读,以便向各省清理财政局官员宣讲,其调和中西的倾向非常明显。①更明显的事例是度支部本身的观念,在编制第二次预算案的过程中,该部强调说,西方预算与中国上古制国用的思想息息相通,“窃维预算为列邦宪政最重之端,与周官制用、汉典上计隐隐相通,而我国今日则同创举”。〔9〕这样看来,“以中证西”的思路不但上书言事者拥有,度支部作为掌管全国财政的中央机构也不例外,如此证明的结果是:预算制度的“合法性”、“合理性”均来自先人遗脉,非全然照搬西方经验,更非“以夷变夏”,可以放心举办。

在西方预算制度和国地两税划分理论的传播过程中,使用这种言说模式能否奏效?从谕旨、军机大臣的态度来看,清季西方预算制度的传播效果相当巨大,直接影响了上层筹议整顿财政的思路,这类资讯甚至成为各界人士思考整顿财政时的立论资源。早在1898年夏季变法高潮时期,翰林院庶吉士丁惟鲁奏请仿照西方预算,光绪帝即颁谕旨称:

翰林院奏代递庶吉士丁惟鲁请编岁入岁出表颁行天下一折。户部职掌度支,近年经用浩繁,左支右绌,现在力行新政,尤须宽筹经费,以备支用。朕惟古者冢宰制国用,量入为出,以审岁计之盈亏。近来泰西各国皆有预筹用度之法。著户部将每年出款入款,分门别类,列为一表,按月刊报,俾天下咸晓然于国家出入之大计,以期节用丰财,蔚成康阜,朕实有厚望也。②

光绪帝决定仿照西方理财制度,推行预算制度,其谕旨下达前,并未如往常那样,先将此折交给军机大臣或户部议奏,而是直接决断,颁下谕旨。〔10〕从上述内容推断,这份谕旨拟具方式也显示出“援西入中”言说惯有的“西学中源”论模式。光绪帝这一行为未尝不是受到时政新书和康有为等对西方预算制度推介的影响。至1908年宪政编查馆与资政院编订并公布预备立宪九年清单,关于财政筹备一项,即规定第三年试办各省预算决算,第六年试办全国预算,第九年确定全国预算决算。〔11〕影响这些决断的因素较多,清季关于西式理财制度的广泛传播,无疑是一个相当重要的因素。

具体到下级官员和民间人士,预算知识的广泛传播和独具特色的劝服方式,也产生了相当程度的影响。有三个不同时段的事例大致可以从中考察国人对预算制度及相关问题了解的程度。

其一,1898年戊戌变法期间,有三位上书朝廷的士人即分别提出仿照西法,举办预算的建议。为首的丁惟鲁建议清廷编制预算表;③其次是候选主事举人孔昭莱,提出应仿照西方国家的“户部清册”编制出入款表,公示于众;〔12〕第三位是山东即用知县林朝圻,其提议与前两位相似,不过他的叙述颇有隔义附会之嫌,且对西方财政制度不无误会,“尝考泰西理财之法,预算一岁之入,某物税若干,名曰‘预算表;计一岁之出,某项费若干,名曰‘决算表。此即《王制》言制国用‘量入为出之法也。”〔13〕这些条陈,细究起来,皆与西方真正的预算制度相差较大。但在形式上,又与之大致符合。上书者显然受到预算学理传播的影响,只是这类早期传播的资讯不能准确地传递预算制度的全貌,导致士林官界对预算制度或理解不全,或附会牵强。

其二,1901年春天,清廷令各省官员条陈新政办法,江西九江一位县令即提出在全国举办预算的设想。这一设想较戊戌年间官员对预算的认知有所不同,更趋近真:“今请自州县以至省库、部库,各立预算表,综一县之用款,胪列条目,纤悉备载。县上之省,综一省之用款如之;省上之户部,综通国之用款,亦如之。均以甲年预算乙年之数,算既定,稽其所征,以此县之盈补彼县之绌;以此省之盈补彼县之绌。官禄加厚事上,以道不以贿,无中饱,无尅扣,无所谓羡余,无所谓折纳,无所谓办差摊捐,收一分之赋税,即入一分之公家,无所谓民欠,无所谓豁免。惟水旱偏灾之蠲缓则有之。公家之费,公家任之;义举之费,地方任之,不累官,不扰民。预算不敷,或筹可加之赋,或兴公家应得之利,或借国债以补之。预算之年宽筹若干,以免临时竭蹶。乙年既用之后,丙年决算,比较出入,盈则归于公积,以备不时之需。预算、决算均刊刷表册,散之民间,榜之通衢,使举国之民皆知公家无私财,无冗费。国用不足,稍议加赋,民不以为苛。”〔14〕这份条陈已经大致反映出西方预算制度的一些雏形,其中关于追加预算、预算公布和监督等预算制度关键构件的阐释在同时期论著中颇具前沿性,论者对依靠预算整理财政寄予期望。 其三,1911年夏季,广西宣化县附生雷乃煊等禀请设立理财公所,禀请书中所陈述的理由,完全依据立宪国家财政统一以及近代预算制度的需要,其论地方州县在宪政和预算中的地位,较为得当。禀请书称,“窃维筹备宪政在在需财,未有财政紊乱而百事修理者。地方自治刻日成立,入手办法犹在清理财政,倘财政混淆,则一切筹办事宜无从措手。经费未定,则预算决算无从切实举办,不独一府厅州县宜然,凡立宪诸国莫不皆然。”〔15〕揣摩这段文字,可以肯定的是清亡之前夕,包括边远省份的地方士绅在内,对于预算制度、地方财政、财政统一及其与立宪目标之间的关系诸问题,已经相当了解,已不只是有一鳞半爪的西学知识。他们已基本掌握了系统的西方财政学理,尤其是对预算制度及其依附条件的掌握程度已相当之高。

四、诟病旧制:观念嬗变的测度

上述预算和税制传播的启蒙作用尚在其次,关键是其对当时清廷和各省的财政困境能否显示救赎解困的价值。这是朝野各界人士关注预算制度理论时更加重视的一面。综括庚子前后二十余年间对西式预算制的传播介绍,有一个问题始终不可绕越:西方预算制度能否胜于传统的理财旧法?

这实际上是对新法与旧法理财效益进行比较。道咸同光以降数十年间,在内乱外患胁迫之下,户部迭次出台开源节流的办法,较早者如道光时期那斯洪阿奏陈国用计策,〔16〕咸丰元年户部《会奏筹议节流各款疏》,〔17〕后来者,如光绪十年户部提出庞大的开源节流计划,以及为部分省份筹划扩张财政的办法,〔18〕甲午战争后各方推行扩张财政的一系列措施等,均逃不出“开源节流”这一内怨外怒的模式。地方省份筹款有责,放手设局开厂,大量外销之款亦非户部所能掌握;地方行政开销也挪东补西,先后形成了张之洞所说的“筹垫”、“滥支”、“拨抵”、“借动”和“隐匿”五弊。〔19〕在战争赔款不断增加的压力下,地方省份各类搜括举措成效难著,致使各界对国内财政积弊不断批评,旧式理财办法迭遭诟病。检讨光绪中叶以来几个关键时期颇有代表性的批评意见,可以看出这些言论所遵循的脉络:一面批评国内理财不得法,一面推崇西式理财制度。以下依据时间早晚呈现批评者颇具代表性的言论,藉可发现理财观念由旧入新的转向。

批评者之一:黄遵宪在《日本国志》中说:

祖宗知用之不足,而安于寡取者,开创则民信未孚,承平则国帑未匮,势不极,法不变故也。以今日值多事之秋,履至艰之会,则不变其何待!彼不愿核出入之数,明取之、实用之、公布之者,不谓此为纷扰多事,即谓此为聚敛言利,殆为相沿之陋规,阴便其额之无定,得以上下其手,百端侵渔;阳利其用之不敷,得以推诿敷衍,无所事事,坐视政事之废弛,国家之贫乏,小民之困穷而漠然不顾,如秦越人之视肥瘠焉,而天下之患,将日久而日深焉。嗟夫!〔20〕

制度应因时而变,不可拘泥祖制,致使流弊滋生,国家危难。这是黄氏再三致意的主旨,也印证了章学诚那句为清代中叶以来士大夫屡屡称颂的箴言:“文辞可以摹古,制度则必从时。”〔21〕黄遵宪批评国内财政积弊之前,已经详细介绍了日本实施的预算制度,提示国内当政者采择日本理财制度的用意已相当明显,国内随后的变法更张举措也印证了黄氏学说的直接影响。〔22〕

批评者之二:李提摩太在《中国度支论》中说:

京外各处均无年年预算之簿,使收数适合用项,但除解京之款照缴外,其余收数听凭各省开支,省中各署经费虽多册报可稽,而每省总造册报从未之见。不独一省出入各款并未见有册报,即一省每年或若干时统共开支各数亦无总报公文藉可查考。总而言之,各省其实从无盈余之款,而常有额外之款结欠未清,连年拖宕……〔23〕

这是李提摩太针对英国驻华领事哲美森撰写的《中国度支考》而阐发的议论。哲美森此书意旨之一在于比较中西理财制度的差异,认为清廷做法“其弊在于出款、入款之俱无实数可稽,不能如西国之预定出入,每年刊行度支清单,以期有盈无绌也。”〔24〕哲美森与李提摩太所得出的结论实际上是一致的,即西方“预定岁出入”之法较之清廷沿用的理财祖制高明甚多。

批评者之三:果尔敏编定的《理财为富国始基考》一文说:

乃自承平日久,百度浸广,故吏冗于员额之多,兵冗于坐屯之广,费冗于赏赐之滥,故以无定之费而盖以莫大之名,久而不治,其弊又当益甚,财安得而不耗乎?惟预先会计一年用度之资,然后统计内外、新旧储积之数,不足则取之何地以补数[救];有财则储之何地以待用。量入为出,使上之人灼知一定之数而不敢过也。〔25〕

论者作此文当在戊戌维新期间,果尔敏将其作为“时务要文”收入丛书。推原论者意旨,批评国内耗财积弊,是为了引入理财新法“预先会计一年用度之资”,实行财政调查和统计,并按计划使用资金。论者虽未指明这一做法就是西方的预算制度,但义理却暗合于西式理财新法,弃旧规改新制的意图十分明显。

批评者之四:刑部主事李希圣在《政务处开办条议明辨》中痛诋政务处大臣将搜刮视为理财,直指“汰冗兵以节饷、汰冗官以节禄、汰无益之局厂以节经费”这种所谓开源节流政策为本末倒置之论,批评其本为改革事项却视之为节省政费举措。1901年政务处提出所谓的“新政设想”令李氏大惑不解,他认定整顿财政的出路是下决心更张制度,改宗西法:

每年出入款皆立一预算表,定之后,布告国中,取百姓之财办百姓之事,出入井井。上之人丝毫无所私,且亦不能私。……中国则取百姓之财供一人之欲,度支出入不惟民间不能知,即司农大臣亦若无从过问。此法之急宜变者也。〔26〕

中日和议成后,言变法者纷纷,天子亦思奋发自强,采其一二,既已见诸施行矣。然则户政一端仿行西法,使人人尽得而见之,亦当务之急也。〔27〕

李希圣是甲午以后坊间畅销书《光绪会计录》的作者。李氏编著此书时,主体架构和款目分类依据的是户部于光绪十年确定的会计黄册格式,收入和支出均分为“常例”、“新增”、“补支”、“预支”等名目。《户部奏为年例汇奏出入奏明改办会计黄册今已告成折》,《户部奏稿》,第6册,全国图书馆文献缩微复制中心,2004年,2623-2628页。李希圣在《例言》中,特别强调增加泰西岁出入会计科目,与中式科目作比较,这意味着西方财政学理对国内财政书籍的编纂已产生一定的影响。在编纂此书的过程中,他对国内财政旧制落后于时势、收支数字模糊不确等弊端了如指掌,对清廷及各省依然沉浸在“开源节流”旧思维之中十分不解。这种心态与张元济相似,张氏讽刺户部说:“日言理财,而财终不出。犹之乞人,日乞于途,而不能自饱也。”〔28〕

批评者之五:时论《论中国财政之紊乱》,著者称:

中国财政之紊乱,千端万绪,直如一部二十四史,无从说起。其紊乱之总原因,实由无预算表之作,无报告之例。由是全国之入款几何,出款几何,每省之入款几何,出款几何,皆无人能历历言之,如数家珍。近人虽有编纂,然皆据官册为底本,不尽足据。〔29〕

这则时论刊于1906年8月的《中外日报》上。论者将清廷整理财政不见成效的原因,归结于未实行西式预算制度,仿效西方新法整理财政的寓意已十分明显。

上述例证分布于不同时期,批评者的身份,既有颇负时名者,亦有一般士林新进,且不乏对财政素有研究者。对比中西的结果,几乎呈现“扬西贬中”这样一边倒的现象。提倡西式理财的声音愈来愈高,却罕见反对者公开阻止,这与政治和学术领域的趋新言论遭受打压的情景显然有别。

清季西学东渐,无论从翻译学史、学术思想史抑或传播学史层面探讨,历来备受重视。但具体到预算制度一类西方财政知识体系的引介,在上述学科内却意外地呈现“失语”状态。当预算制度以一种知识形态进入史学研究视野后,内中涉及的要素便不能再简单地划定为文本与复本、传播者与受传者那样笼统的框架,而是要注重资讯来源、引介兴趣生成、理解接纳的内在结构、旧制和传统的迎拒(兼有“欲迎还拒”)样态等诸如此类的问题。在财政愈发紧张的晚清时期,这些要素之间交互影响的过程,可能更加复杂。即如上述,预算制度和知识引介中土的过程中,生吞活剥、食洋不化以及借助于“西学中源”之类劝服方式等,无不意味着外来制度和知识体系接引过程的复杂情态,这或许可以成为测度知识形态变迁的一个典型例证。庚子以后,西方预算制度的一般常识引介、学理知识引介和应用性知识介绍三个层面的传播交互推进,呈现出规模愈来愈大的特征。引纳进来的知识和制度体系,经过传统理财观念的过滤和阐释,已经不太符合西式制度的原有格式、知识边界,相应地附加了中国本土的要素,以适应国内政治经济环境;当它被清廷中央与地方落实建制时,更脱离了新制新知的原生态。不过,这是另一个更加复杂的问题,只能俟诸他文专论。

〔参考文献〕

〔1〕杨道霖.日本统计类表要论•自序〔M〕.宣统元年三月铅印单行本.2.

〔2〕日本明年度支预算表〔J〕.选报,第七期(辛丑十二月初一日).

〔3〕林志道.日本财政考略•序言〔M〕.宣统二年铅印本.

〔4〕督院张准度支部咨本部具奏陈明办过第三年第二届筹备事宜并现在筹备情形一折奉旨缘由分行司局查照文〔Z〕.两广官报(一),第1-2期(宣统三年五月)〔Z〕.台北:文海出版有限公司1967年影印本.114-115.

〔5〕熊月之.西学东渐与晚清社会〔M〕.上海人民出版社,1994.723.

〔6〕连青轩类稿六•自疆刍议〔M〕.光绪辛丑年铅印本.26-27.

〔7〕论本朝变法得失〔Z〕.北京新闻汇报(二)(光绪二十七年五月十五日)〔Z〕.台北:文海出版有限公司影印本.11.

〔8〕奏疏便览•京师(丁末年十月)〔Z〕.清末铅印本.23-25.

〔9〕度支部奏试办宣统四年全国预算缮表呈览并沥陈办理情形折〔Z〕.内阁官报(50)(宣统三年八月)〔Z〕.台北:文海出版有限公司1967年影印本.299-300.

〔10〕茅海建.戊戌变法史事考〔M〕.三联书店,2005.320-321.

〔11〕故宫博物院编.清末筹备立宪档案史料:上册〔Z〕.中华书局,1979.61-67.

〔12〕第一档案馆藏.军机处录副•补遗•戊戌变法项〔Z〕.3/168/9454/29.

〔13〕第一档案馆藏.军机处录副•补遗•戊戌变法项〔Z〕.3/168/9456/14.

〔14〕九江府德化县沙令昌寿覆议新政策条陈〔Z〕.北京新闻汇报(二)(光绪二十七年五月初五日)〔Z〕.753-755.

〔15〕抚院沈批宣化县附生雷乃煊等禀请设立理财公所以一事权缘由文(附件一)〔J〕.广西官报, 第27期(宣统三年七月十五日).

〔16〕那斯洪阿.条陈国用事宜疏〔Z〕.王延熙,王树敏辑.皇清道咸同光奏议:第2册〔Z〕.沈云龙主编.近代中国史料丛刊:正编第34辑331号〔Z〕. 台北:文海出版有限公司. 1213-1220.

〔17〕户部会奏筹议节流各款疏〔Z〕.皇清道咸同光奏议:第2册〔Z〕.1224-1227.

〔18〕户部.开源节流事宜二十四条〔A〕.杜翰藩.光绪财政通纂:卷53 〔C〕.蓉城文伦书局,1905.2-11;户部奏为陕西省度支告匮急宜厘定章程撙节用款以裕饷源而清积弊折〔Z〕.户部奏稿:第6册〔Z〕.全国图书馆文献缩微复制中心,2004.2603-2608.

〔19〕张之洞.晋省办理清查疏〔Z〕.皇清道咸同光奏议:第2册〔Z〕.1273-1274.

〔20〕陈铮编.黄遵宪全集:下册〔M〕.中华书局,2005.1188.

〔21〕坚正堂折稿汇序〔A〕.褚成博.坚正堂折稿〔M〕.光绪三十一年铅印本.3.

〔22〕吴天任.黄公度先生传稿〔M〕.香港中文大学出版社,1972.366-378.

〔23〕李提摩太.中国度支论〔A〕.光绪财政通纂:卷52 〔C〕.7.

〔24〕哲美森.中国度支考〔M〕.林乐知译.图书集成局,1897.2.

〔25〕果尔敏.中外时务经济新论:卷1 〔M〕.上海自强斋石印本.3.

〔26〕李希圣.政务处开办条议明辨〔J〕.北京新闻汇报(六)(光绪二十七年九月十一日)〔Z〕.4.

〔27〕李希圣.光绪会计录•序〔M〕.上海时务报馆光绪二十二年石印本.

〔28〕上海图书馆编.汪康年师友书札(二)〔M〕.上海古籍出版社,1986.1699.

〔29〕论中国财政之紊乱〔A〕.(清末)时事采新汇选:第17册〔C〕.北京图书馆出版社,2004.9122.

(责任编辑:许丽梅)