《如何编制企业社会责任报告》连载(九)

2009-03-06

阅读要点:

报告内容所披露的议题、指标等,应遵循实质性原则、利益相关方参与原则、可持续发展背景原则和完整性原则。

报告通常要遵循一定的原则,以保证在机构编制报告的过程中,更综合地考虑外界因素,更好地反映出该机构的经济、环境和社会业绩。GRI推出的第三版指南中,更加完善地制定了报告所应遵循的原则。具体的原则由原来G2版的11个修改为10个。G3在每个原则后面都列举了三方面内容:原则的定义、诠释、帮助使用者有效掌握每个原则的一系列自我测试。

一、实质性原则

1.定义

实质性原则是指报告所披露的议题和指标,应该能够反映企业/机构对经济、环境和社会的重大影响,或是对利益相关方的判断及决策有着重要影响。

2.解读

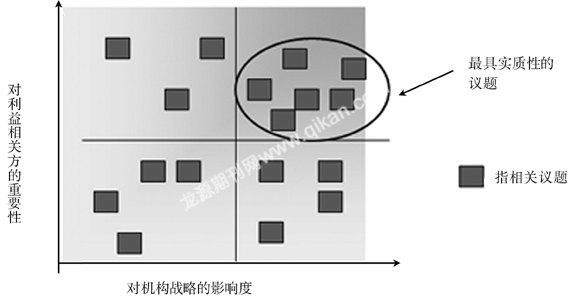

由于可供机构披露的信息众多,报告所涵盖的信息不可能面面俱到,因此,实质性原则强调重要议题或指标的披露。而在应用实质性原则时,所选择的议题和指标应是:第一,对利益相关方是重要的;第二,对机构战略是有影响的。

如图所示,右上角区域圆圈中的议题对利益相关方以及对企业战略披露都是最为重要的,因此,根据实质性原则,机构应选择那些位于圆圈中的议题作为披露的重要内容。

3.范例

目前,实质性原则已经被许多公司应用在报告内容的选择上,譬如,英国电信、福特汽车、壳牌和英国石油集团的社会责任报告都是应用这一原则的领先者。

二、利益相关方参与性原则

1.定义

利益相关方参与性原则是指报告机构应该识别其利益相关方,并要在报告中解释机构是如何回应利益相关方的合理期望及维护他们的合法利益的。

2.解读

编制可持续发展报告必须坚持与利益相关方沟通,这既是审验的要求,更是由报告的目的所决定的。促进对话将影响企业和利益相关方的决策和行为,加强沟通将深层次地传递三重底线的机遇和挑战信息。做不到这点,报告的价值就微不足道。

下列问题有助于测试和判断利益相关方的包容性:企业是否描述出自身认为对其承担责任的利益相关方;报告的内容利用组织管理其活动所应用的利益相关方参与形成的成果;报告的内容能利用特别针对报告所采用的任何利益相关方的参与过程所形成的成果。

3.范例

2006年,通用做出承诺,要和多元化的全球利益相关方(包括政府代表、NGO、金融分析师、环境倡议者、媒体、顾客、供应商、社区领导人和员工)进行公开、持续的对话,为此构建了一个利益相关方参与的系统化过程,并将他们的观点融入报告的过程。通用一直利用利益相关方评审小组(Stakeholder Review Panel)发挥利益相关方的作用。由5名专家组成的小组是由AccountAbility召集和确认的,成员均来自公司外部,在报告年度中至少参加过一次通用利益相关方会议。他们对报告的初稿进行反馈,对定稿发表评论,以保证报告的质量。

三、可持续发展背景原则

1.定义

可持续发展背景原则是指报告应显示机构在整体可持续发展背景中的绩效。

2.解读

由于社会责任报告根本上是要体现一个机构如何改善或恶化当地、地区性以及全球性的经济、环境及社会状况、发展和趋势,因此只披露单个机构的绩效是不够的,报告内容的取舍要从生态和社会的大背景出发,体现与更广泛的可持续背景有关的绩效,如在行业、本地、地区或全球层面上环境或社会资源的限制或在需求背景下,讨论企业的绩效。只有这样才能凸显其价值和意义,这也是GRI报告体系的核心指导思想。

下列问题有助于测试和判断报告内容是否体现了可持续发展的背景:(1)机构应阐述其对可持续发展的理解,并参考在报告中所包含的可持续发展议题的现有信息及衡量方法。(2)机构在阐述其绩效时,应提及更广范围内的、并在行业、当地、地区和/或全球的出版物中达成共识的可持续发展情况和目标。(3)机构在阐述其绩效时,采取的方式应该尽量将其影响和贡献的程度置于适当的地理背景之下。(4)报告要描述可持续发展的主题如何与企业长期的战略、风险和机遇相联系。

3.范例

在《英国石油2006年可持续发展报告》中,以“产业背景”(Industry in context)为标题,用专门的篇幅描述了英国石油的可持续发展背景,包括行业安全、能源安全、高成本环境、各国家能源政策发展、气候变化等相关议题,既概括了广泛领域如健康与安全、能源安全和气候变化中的趋势及观点,也包括对行业背景如石油贸易动向的概括。

四、完整性原则

1.定义

完整性原则是指报告所涉及的实质性议题、指标和定义应当足以反映对经济、环境和社会的重大影响,并能使利益相关方评估报告期限内报告机构的真实绩效。

2.解读

完整性原则关系到报告内容的三个方面,即范围(Scope)、界限(Boundary)和时间跨度(Time)。报告内容的“范围”指报告中所涵盖的议题及其指标要能充分反映机构的行为对经济、环境和社会方面的影响,使利益相关方能够评估报告机构的绩效。“界限”指的是机构在报告中披露的实体范围(如子公司、合资组织和下级承包商等)。在设置报告的界限时,报告机构要考虑它控制的实体和它影响的实体。为了评估其影响力,组织还要考虑其影响上游实体(例如供货商)和下游实体(例如批发商和终端消费者)的能力。鉴于所报告信息的具体方面或类型的不同,界限也可能各异。“时间跨度”指的是报告应当全面披露报告机构所公布的时间范围内的所有相关信息。因此,检验完整性的适当应用,需要看报告是否选择了合理的范围和界限,并在报告所声明的时间内,对利益相关方重点关注的所有信息进行处理和披露。

3.范例

必和必拓国际矿业公司(BHP Billiton)2006年可持续报告第13页中的“数据收集及基础”(Data Collection and Basis)、“收购和出售”(Acquisitions and Divestments)、“公司关系解释”(Explanation of Company Terms)部分,详细说明了报告内容所涵盖的范围、界限和时间。首先,报告明确声明,报告中所包含的统计范围是包括BHP Billiton拥有和经营的机构(Facilities),并截至2006年6月30日。数据是来源于由BHP Billiton经营的实体而与资产占有率无关,除非特别申明。此外,报告详细披露了在报告期限内公司所有的兼并、停业、出售状况,详细解释了BHP Billiton公司中关联企业的关系,使读者能清楚地了解该公司的组织结构及报告内容所覆盖的范围。

以上四条原则,旨在帮助报告机构确定报告所要披露的内容。下期内容则要解读确保报告质量的六条原则。

编者注:由于版面原因,本文对有助于进一步理解四条原则的范例作了删减,详情阅殷格非、李伟阳主编的《如何编制企业社会责任报告》一书。企业管理出版社,2008年1月版。联系人:黄水池电话:010-62137913转811