世界资本家:美国金融霸权的本质

2009-02-25夏乐

夏 乐

金融危机颠覆了以美元为主导的国际金融体系的单边框架,也打破了世界对美国式金融创新与金融治理的迷信和崇拜。美国在这个金融秩序中所扮演的角色是多重而复杂的,在它“印钞机”形象的背后还隐藏着一副“世界资本家”面孔

随着金融海啸的迅速蔓延发展,越来越多的有识之士认识到这场浩劫与当前的国际金融秩序有着莫大干系。一时间,全球范围内要求改革国际金融秩序的呼声也是此起彼伏。开创未来必须建立在对现在的准确认识之上,众多应运而生的分析和研究达成的一个基本共识是:当前的国际金融秩序仍是由美国主导,而美国也在利用自身的主导地位攫取最大利益。然而,对于一些更细致、深入的问题——譬如美国在这个金融秩序中所扮演的具体角色——却是众说纷纭,莫衷一是。其中一个比较常见的说法是:目前美国凭借美元的霸权地位,扮演着一个全力开动的印钞机角色,通过不负责任地印制钞票来弥补自身的贸易逆差和政府赤字。笔者认为,美国在这个金融秩序中所扮演的角色是多重而复杂的,在它“印钞机”形象的背后还隐藏着一副“世界资本家”面孔。对于经常以世界资本主义领导者自诩的美国来讲,这可能是它最希望扮演的角色。

没有泪水的赤字

美国扮演“世界资本家”角色的历史可以追溯到布雷顿森林体系时代。从1944年建立到1973年崩溃,布雷顿森林体系在将近30年的时间内主宰着战后国际金融秩序,其影响更是一直延续到今天。后人在总结布雷顿森林体系的时候,总是用两个支柱来概括它的核心内容:一是黄金与美元挂钩,布雷顿森林体系在全球范围内固定黄金与美元的比价(当时定为35美元1盎司),美国负责以此比价向其他国家无限制兑换黄金(当然要拿美元来换),并要维持美元与黄金之间的比价稳定;二是美元与其他国家货币挂钩,各国的货币与美元以固定汇率在平价1%的范围的浮动,各国有责任和义务维护本国货币与美元之间的汇率稳定。显而易见,在这样的框架下,美元成为了世界货币体系的核心,而支撑整个国际货币体系的主要压力就落到美国的肩上了。

以美元为中心的布雷顿森林体系的建立,为国际货币金融关系树立了统一的标准和基础,消除了由于汇率波动而引起的动荡,扩大了世界贸易;在相对稳定的情况下,美国通过援助计划与长期信贷向战后的欧洲和日本输送资本,帮助饱经战乱折磨的欧洲资本主义国家和日本迅速完成战后重建与经济起飞。

然而,世上从来没有免费的午餐,美国愿意把布雷顿森林体系扛在肩上固然有其意识形态以及巩固盟友关系等政治考虑,但如果支撑这样一个庞大体系的代价只能换来盟友的所谓忠诚,那么美国也未免过于慷慨了。早在布雷顿森林体系框架设计阶段,美国就充分地考虑到如何通过制定规则而赋予自身特权,从而让自己在这个体系的运作中捞取最大的好处。

法国前总统戴高乐将军喜欢引用“美元霸权”(Exorbitant Privilege)这个词来形容美国在布雷顿森林体系下享受的特权,其实这个词最早出自戴高乐将军的经济顾问雅克 吕夫(Jacques Rueff),而雅克 吕夫还曾经用一句“没有泪水的赤字”(The deficit without tears)对“美元霸权”作了最好的注解——美国出现了贸易赤字,不用像其他国家那样造成外汇储备的减少,只需要多印些对它自己而言几乎无成本的美元付给贸易伙伴就可以了。通俗地说,就是可以利用美元作为国际唯一储备货币的地位进行明目张胆的赖账。

然而如果认为美国利用布雷顿森林体系仅仅是为了多印点美元、多享受点其他国家的免费商品和劳务,那未免小觑美国了。翻开美国的国际收支纪录,你会发现一个有趣的事实,从1945年到1970年的26年间,美国每年都是贸易顺差。在如此之长的时间段内保持贸易顺差,是当时美国在工业生产领域竞争力的体现——美国本土在“二战”中几乎没受到战火的侵扰,同时还趁战争之机网罗到大量各国科技精英,美国的工业生产能力和效率在战后成为当仁不让的世界第一。1945年美国国民生产总值占全部资本主义国家国民生产总值的60%,这是饱受战火折磨的欧洲诸国难以望其项背的。美国在工业领域具有如此强的竞争力,以至于世界各国对美国商品的需求超过了美国对其他各国商品的需求,自然造成美国出口大于进口,形成贸易顺差。

但是,除了贸易之外,一个国家的总体国际收支还包括海外军事支出、政府对外援助和私人长期投资等重要账户。而恰恰在这三项上,美国是巨额的净流出。随着欧洲盟友和日本经济复苏,它们与美国之间生产效率方面的差距也在不断缩小,到了20世纪60年代初的时候,美国的贸易顺差规模逐渐缩小,但海外军事支出、政府对外援助和私人长期投资三项净流出之和却已超过其贸易顺差带来的净流入,让美国的总体国际收支变成逆差。这逆差部分,就需要美国通过输出黄金或是输出美元来弥补。对于美国来讲,当然是愿意以后一种形式来弥补逆差,因为这不需要掏出真金白银,只不过让自己的印钞机多工作几个小时罢了。

资本增值的秘密

我们不妨简单总结一下上面的过程:美国之外的其他国家需要将自己辛苦创造的一部分产出交与美国,从而换来自己在国际贸易和债务结算中需要的美元,作为自己的国际货币储备。换来的美元可不像黄金,不用的时候存在本国的金库中就行了,为了能够收取利息,其他国家总要将自己的美元储备投资于美国的资本市场。当然,为了保证自己储备的安全性,这些国家通常是采用购买美国国债的方式。另一方面,美国在以美元换取了其他国家的产出之后,再将这些产出转换为自己的海外军事支出、政府对外援助和私人长期投资等。而海外军事支出、政府对外援助和私人长期投资这三项除了帮助美国实现其地缘政治战略目的外,更是直接为美国留下丰厚的海外资产。

在这一过程中间,美国扮演了世界资本家角色,先是增发美元向其他国家换取商品和劳务,再用美国国债把其他国家手中的美元换回来,这在美国资产负债表的一方造成负债;然后美国再将最初换取的商品和劳务转化为海外的长期债权,从而在资产负债表的另一方增加资产。尽管美国在这一过程中债务和债权同时增加,但两者之间却有本质的区别:美国的债务以自己发行的短期国债为主,这些国债期限短,付息低,其实这些美国国债和美元一样,都是美国政府印刷出来的信用凭证,美国国债的持有人几乎对美国没有任何额外的影响和约束,唯一的回报就是微薄的利息;而美国对外的债权可就不一样了,这些长期债权不仅收益相对较高,而且经常带有很多附加条件,有利于美国长期控制投资地,并攫取更多的经济政治利益。

现在回头看雅克 吕夫的抱怨则更有一番深意,美国建立这个以美元为中心的国际货币体系可不仅是贪图其他国家的商品和劳务。免费的东西固然好,不过那些东西美国自己也能生产,没准还能生产得更快更好。这个体系的玄妙之处在于,美国可以增发美元购买其他国家辛辛苦苦生产出来的商品和劳务,然后将其转化为自己在海外的资产,维持自身“世界资本家”的地位。而且,更重要的,理论上讲这个过程与美国贸易顺差还是逆差没有关系,其他国家的经济发展必然带来贸易规模的增大,对外贸易规模越大,结算中需要的美元也就越多,其他国家就需要以更多的商品和劳务向美国换取美元,这个循环最终造成美国的海外资产如滚雪球般不断扩大——在第二次世界大战后至20世纪70年代初期,美国的净投资额(即美国持有的海外资产减去外国持有的美国资产)由1950年的370亿美元增加至690亿美元;而美国私人对外投资总额则由1950年的190亿美元飙升至1970年的1190亿美元。在这些令人瞠目的数字背后,是美国对其他国家人民的变相经济剥削以及由此而生的丰厚的海外投资收益,美国“没有泪水的赤字”最终造成了其他国家人民无穷无尽的泪水。

这样不公平的国际货币体系注定不能长久,美国的欧洲盟友们早在布雷顿森林体系建立之初就心存疑虑,只是碍于当时的经济军事实力实在与美国相差甚远,因此只能被迫接受。但是随着美国国际收支赤字日益扩大,心怀不满的欧洲诸国怎会坐视自己为他人做嫁衣。以法国为首的欧洲诸国开始选择将手中不断积累的美元向美国兑换成黄金(在布雷顿森林体系下以法定比价保证美元与黄金兑换可是美国的法定义务)。欧洲的囤积黄金行为导致了美国黄金储备的持续净流出,1949年美国的黄金储备为246亿美元,占当时资本主义世界黄金储备总额的73.4%,而到了1960年,美国的黄金储备下降到178亿美元,1971年美国的黄金储备更是仅剩下102.1亿美元了。美国黄金储备的持续减少,从根本上动摇了布雷顿森林体系第一支柱——黄金与美元的挂钩。一时间,美元泛滥而黄金难求,从1960年开始爆发了多次美元危机。尽管美国想尽办法为布雷顿森林体系续命,然而终难抵挡自己发行的海量美元的攻势,1973年经多国磋商后达成协议,西方国家放弃固定汇率制,实行浮动汇率制。至此,布雷顿森林货币体系宣告土崩瓦解,美国的世界资本家时代似乎也要到了尽头。

资本自由流动的陷阱

20世纪的70年代到80年代初对美国来说可不是一段美好的回忆,在这段时间里,美国竟然出现了两次“大萧条”后最严重的衰退,两次持续时间都长达16个月,特别是国内经济还出现了滞胀(Stagflation)情况,令社会成员饱受高失业和高通胀的双重折磨。在国际收支方面,美国也是面临着巨大的麻烦——运行了20多年的布雷顿森林体系难以维继、宣告崩溃,全球进入浮动汇率体系,这同时意味着美元失去了法定的国际储备货币地位;而中东战争又引发海湾产油国家对整个西方世界实行石油禁运,导致美国在能源方面的支出倍增,进一步恶化了国际收支。1971年,美国出现了“二战”以后的首次贸易逆差,而且此后一发不可收,其逆差数字屡创新高。

如果为美国这位世界资本家做“体检”的话,多半经济学家会认为该“患者”已经病入膏肓,不可救药了。其中的道理,不懂经济学的人也能弄清楚——要想搞资本输出,当资本家,最基本的前提是要有贷出资金。对于美国来说,以前这贷出资金或是通过贸易顺差自己攒下的,或是利用自己在布雷顿森林体系下的特权印出来的(美元)。而当时的形势却是美国贸易逆差,布雷顿森林体系崩溃;两个资金来源都断了。正所谓巧妇难为无米之炊,看似美国当世界资本家的时代是到头了。

习惯了世界资本家身份的美国,无论如何也不愿回到自己辛勤劳动的日子。为了保住世界资本家这个位置,美国祭出了自己最后的杀手锏——全球范围内推行资本账户开放,允许资本在国际间自由流动。

讲到资本在国际间流动,恐怕现在很多人会认为它和商品在国际间自由流动是相互促进的关系。要知道,在当初布雷顿森林体系的设计者眼里,资本流动与国际贸易之间非但不是相互促进的,反而是严重对立的关系。他们认为,在国际间的资本的无序流动是造成汇率不稳定的根源,为扩大贸易就必须稳定汇率,而为稳定汇率就必须控制国际间资本流动。20世纪60年代经济学界产生的蒙代尔不可能三角(Impossible triangle)定理为此问题提供了进一步的理论依据——其主要内容是,一个国家不可能同时实现资本流动自由、货币政策的独立性和汇率的稳定性;也就是说,一个国家只能拥有其中两项,而不能同时拥有三项。布雷顿森林体系在这三项中选择了汇率稳定和独立货币政策,因而控制国际资本流动不仅是布雷顿森林体系的一个原则,更成为维持整个体系正常运作的一个重要支柱。在布雷顿森林体系的初期,资本“受控制而有序”地由美国流向其他国家(主要是美国的西方盟友),帮助他们恢复生产;而同时美国也利用自己的特权来扩大海外资产。但是,即使是美国,它的对外资本流动的形式也受到诸多限制,这解释了为什么在布雷顿森林体系的前期美国的海外资产主要以对外长期信贷为主;同时资本流动的规模也要受国际贸易规模增长的制约。总之,布雷顿森林体系对美国的对外资本自由流动还是有所限制的。

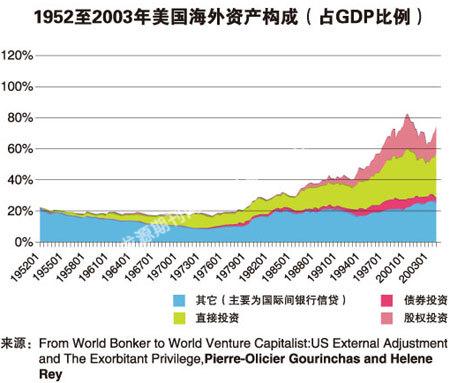

等到布雷顿森林体系崩溃,附着于上的美元霸权烟消云散,同时美国贸易逆差又居高不下,美国则摇身一变,成为了全球资本账户自由化的倡导者。其背后的一个重要原因就是,美国可以借此得到新的贷出资金来源——那就是其他国家投资于美国的资金,美国也借此保证了自身世界资本家地位的延续。精明的读者一定会发现这里面存在一个逻辑问题,由于美国是贸易逆差,因此美国吸引的海外资本流入先要把自己逆差的窟窿堵上,剩下的部分才可以再投向海外。那么,从总量上讲前者必然高过后者,从投资净额上算美国应当是债务人而不是债权人。道理没错,但是美国还真就以一个债务人的身份保住了自己世界资本家的地位,其中的奥妙还是在于它的资产负债结构。美国的手法是将自身的低息资产卖给其他国家,然后以取得的资金向海外进行高回报投资,从而在中间赚得净利差。从负债方来看,美国卖出的资产通常是短期的、付固定利息的债务凭证,其中包括大量的政府债券;而从资产方来看,此时美国的海外投资则不再像布雷顿森林体系时代那样以长期信贷为主体,而转为以直接投资或者股权投资为主要形式。

涸泽而渔的危险游戏

众所周知,在现代的企业制度中,股东才是企业的最后拥有者,股东对企业的影响力是企业债权人难以匹及的;而股东得到的回报,无疑也是最为丰厚的。因此,美国以直接投资或者股权投资代替对外信贷,极大地提高了自己在海外的投资回报。根据美国的国际交易记录,早在1986年美国的净投资额(美国持有海外资产与其他国家持有的美国资产之差)就变为负值,标志着美国沦为国际债务人;然而美国每年从海外投资取得的收入却远远超过其他国家在美国取得的海外投资收入,而且其净额还在不断增长——1986年美国的海外投资净收入还是155亿美元,到了2007年这个数字已经升为817亿美元。如此之高的资本净收入证明了美国仍是一个名副其实的世界资本家,只不过这个资本家有些另类罢了。

回看这位另类资本家的成功之路,不难发现其中两个条件起着关键的作用。其一是贷出资金来源问题,美国的资本输出需要以吸收大量的海外资金流入为前提;而第二个关键条件是其他国家开放资本账户的程度,因为只有其他国家充分开放自己的资本账户,美国的资本才可以自由进出并随心选择投资机会,从而取得高额的海外投资回报。就是在满足第二个条件的过程中,美国这位另类资本家显露出其隐藏在华丽外衣下的丑恶面孔。

事实上,绝大多数发展中国家对于开放资本账户是存有疑虑的。在蒙代尔不可能三角中,这些发展中国家更倾向于选择货币政策的独立性和汇率的稳定性,因为发展中国家的国内资本市场普遍较小,市场深度和广度有限,因此资本流入流出极易对这些国家的金融市场以及货币估值造成冲击,由此影响实体经济和贸易。然而,一心想保持世界资本家地位的美国是不会为别人考虑的,对于发展中国家在开放资本账户问题上的彷徨与抵触,美国则开始施展各种手段——先以利诱,20世纪80年代末美国牵头出台的“华盛顿共识”为发展中国家开出了促进长期经济增长的药方,其中在贸易和资金政策方面将自由贸易与资本准入并列,督促发展中国家主动开放资本账户,同时大树“好学生”典型——智利,将智利经济发展的经验(当然包括资本账户的开放)普遍化,向发展中国家推广;再以威逼,急于经济赶超的东南亚国家贸然听从“华盛顿共识”建议而开放资本账户,国际资本的大规模流入造成经济泡沫化,随即又被国际投机资本攻击,于1997年爆发了亚洲金融危机,蒙受了惨重的经济损失,十几年经济发展的成果毁于一旦。然而被美国把持的国际货币金融组织不但在救援问题上反应迟缓,态度冷淡,居然还提出以进一步开放资本账户为援助条件,逼得孤立无助的危机国家签下城下之盟。

由此可见,这位另类资本家的卑鄙行径与其在布雷顿森林体系时代的表现有过之而无不及,后者至少还能做到不涸泽而渔,总是需要在世界贸易规模扩大的基础上捞得好处;而今天的另类资本家则是直接将你洗劫一空之后再迫使你拆除藩篱,方便它下次进出。世界著名经济学家、国际自由贸易的坚定支持者巴格沃蒂(Bahgwati)在亚洲金融危机爆发之后就撰文严厉批判美国在全球推行资本账户开放的行为,认为正是无节制的资本账户开放政策将发展中国家脆弱的国内金融市场直接暴露在国际投机资本的狂风恶浪之下,从而引发了空前的经济社会危机。

相信读者在看清这位另类资本家的丑恶本质的同时,也会不禁对它的前途生出疑问:“美国的另类资本家地位会是永久的吗?这样不公平的体系是否能够持续下去?”

另类资本家的黯淡前景

在讨论这位世界资本家未来的命运之前,我们不妨先把目光投向另类资本家成功之路的一个关键条件——贷出资金来源。前面说到美国是贸易逆差,因此美国吸引的海外资本流入先要把自己贸易逆差的窟窿堵上,剩下的部分才可以再投向海外;同时这种海外资本流入对美国来讲必须还是低成本的,否则美国这个世界资本家就失去了利润空间。这个关键条件的满足,主要有三个因素起决定性作用。第一,美国超强的军事实力和相对稳定的社会政治结构令世人普遍认为美国是全球资本的安全岛,尽管美国政府债台高筑,但是长期以来它仍被认为是最没有可能破产的政府,因此许多国家仍然愿意以较高的价格购买美国政府国债作为自己的储备资产,尽管收益相对很低,但是安全有保障。第二,美国自20世纪80年代中期以来,其劳动生产率的增长非常稳健,并且在90年代迎来了信息技术革命,世界其他国家对美国未来生产力的增长有信心,对美国的企业有信心,因此愿意将资本投入美国。第三,美国自里根政府80年代执政以来,一直推行对金融行业放松管制,鼓励金融领域内的创新的政策;1999年美国通过《金融现代化法案》,为其实行了60多年的银行分业经营体制画上了句号,自此之后,美国的金融创新之潮更是一浪高过一浪。通过金融创新产生的令人眼花缭乱的金融产品,吸引着来自世界各国的资本,从而极大地提高了美国的负债能力。上述三个因素帮助美国形成了世界上规模最大的资本市场。根据国际清算银行的统计,截至2006年底,全球国内债券余额为50.3万亿美元,其中美国国内债券余额为22.3万亿美元,占全球余额的44.4%;而美国股票市场的市值约为17万亿美元,年成交量约为24万亿美元,两个数字又是当仁不让的世界第一。有了这个发达的资本市场做吸金石,源源不断的海外资本都流向美国,为美国的资本输出提供了“弹药”。

然而上面提到的这三个因素在最近几年之内已经开始显露疲态——首先,2001年的“911”恐怖袭击显示出美国本土已经不再像想象中那样安全,之后的反恐战争劳民伤财而收效甚微,至今仍看不出有任何取得最终胜利的迹象。随着美国贸易逆差与政府赤字的不断扩大,其他国家已经不再对美国国债青睐有加,即使是在金融海啸到来之前,越来越多的美国国债持有国已经开始讨论储备资产多元化问题并付诸于行动。其次,从历史来看,任何伟大创新带来的超额利润都会随时间慢慢消逝,信息技术革命也不例外。2005-2007年,美国平均生产率增长已经降至1.5%的水平,这甚至不及2000-2005年平均生产率增长的一半。在制造业方面,美国的竞争能力更是处于下降的轨迹之中,连昔日的美国民族骄傲——汽车工业也是举步维艰,几大汽车企业几近破产边缘。除非美国再次出现像信息革命一样的大规模技术创新,否则未来几年的生产率增长将很难重新回到本世纪初的水平。最后,无节制的金融创新也导致美国的资本市场在过去几年积聚了严重的泡沫,而泡沫的破灭最终酿成了今天的金融海啸。在所有世界其他国家提出的国际金融新秩序的蓝图中,严格金融监管、控制金融创新都是必不可少的一部分。可以预计,未来的金融创新因素对于美国吸收海外资本的作用将会极大地弱化。

上面的分析似乎昭示了美国这个另类资本家的黯淡前景,一旦美国无法像以前那样通过自身的资本市场吸收廉价的海外资本流入,它也就无法通过资本输出取得高额的投资回报,赚取中间的利差。也许我们真能看到美国摘下自己世界资本家帽子的一天,对于长期受其经济剥削的其他国家来讲,这应该是一个幸福时刻。

作者为香港中国银行研究员