2009,中国车市如何跨越生死线

2009-02-07莫言清风

莫言清风

危机到来时,市场是一把双刃剑。汽车消费显然已经严重受挫,而另一方面,对内功深厚的企业和经销商来讲,以前的修炼就要发挥作用了。

根据2008年11月27日公布的经济数据,我国相关经济指标已经表现出了明显的下滑趋势。中国经济受到来自全球金融危机的影响越来越明显,相关专家预测,这一过程并没有“见底”,与经济发展密切相关的汽车行业(乘用车部分)也将受到持续影响,部分汽车企业和东南沿海的经销商渠道,2009年将面临生死考验。

2008年汽车市场纵览

1乘用车触底反弹未必有大作为

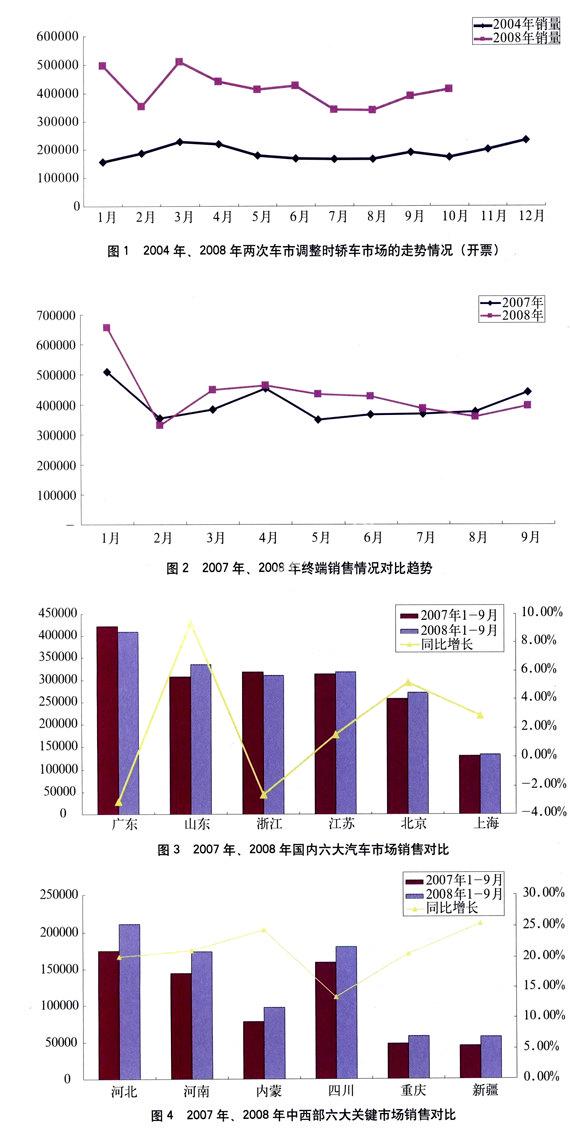

2004年车市大幅下调时,从当年4月开始,轿车市场一直处于一个平稳的发展过程,其间没有任何大的突破,直到年底的11月、12月才出现了较明显的增长势头。2008年车市的调整,从6月份开始出现大幅波动,7、8两个月深度下调,9、10月环比有了较明显的恢复。根据11月份的终端销售情况看,11月、12月即使回升也很难达到年初的高位阶段。(见下页图1)

2终端市场大幅下滑暗藏隐忧

如果说企业的开票数据还不能真实反映销售现状,那么终端的上牌情况足以说明7~9月份轿车市场的严峻程度。轿车行业的购买力下降已是不争的事实,缺少了这个必要的支撑,未来的车市走势很难看到更大希望。(见下页图2)

3关键市场受重挫影响车市健康发展

广东、浙江两大汽车市场,去年1~9月在终端表现已呈负增长趋势,山东、江苏、北京、上海几大市场勉强维持了增长,但是几大市场均在近三个月出现了平均10%~20%的同比下滑趋势。数据显示,这六大市场上半年的轿车销售占全国总量的46%以上,这几个关键市场可以说是明年车市的晴雨表。(见下页图3)

根据上述几个市场的表现,如果接下来的几个月不能走强,关键市场可能全部失去增长动力。金融危机对中国经济的影响还将持续,而受影响较大的东南沿海,经济恢复性增长不是短期内可以期望的事情。如果按这个环比趋势走下去,今年上半年车市更是岌岌可危。

2009年乘用车市场何去何从

1经济因素影响

中央4万亿和地方30万亿的经济拉动方案,对于保持GDP继续增长是必要的支撑,在拉动内需的核心策略下,东南沿海主要区域的出口经济还将受到持续影响,而这些区域恰恰是汽车需求的关键支撑市场。从大的经济环境看,我们很难给东南区域的乘用车市一个乐观的增长预期。

从去年1~9月中西部几个关键市场的汽车销售情况看,中西部区域将成为汽车市场增长的主要空间。由于受到金融危机的影响相对迟缓,加上国家和地方的经济拉动方案,以及十七届三中全会对农村经济的拉动,中西部区域的经济发展和汽车行业的增长还是可以预期的。只是汽车市场的总量有限,即使高增长也很难扭转车市的整体格局。(见下页图4)

根据东南沿海和中西部区域在汽车市场的占有比率,今年上半年乘用车市保持增长的可能性较小,与2008年上半年高增长相比,在经济环境的整体影响下,今年上半年乘用车市场可能会出现2%~5%的负增长空间,乐观预计与去年上半年持平。2009年下半年随着经济的逐步恢复,乘用车市场可能保持5%~8%的乐观增长。

2关键政策因素影响

燃油税的实施已经成定局,目前处于征集意见的阶段。笔者认为,在经济下滑的趋势下,国家会权衡考虑,不会从整体行业政策上再给汽车行业利空。根据近期发改委对燃油税的相关解释,它的逐步实施税率对于行业不会产生太大的利空。燃油税逐步实施的过程,应该在汽车消费者可以接受的范围内,这一政策的影响可谓双刃剑,影响各在正负1%之间。

油价下行已是整体趋势,这对汽车消费有积极的拉动。对于之前因燃油价格上涨而推迟购车的消费者来说,会有一个适度的增长空间。在这个方面,AO、AOO级车型受到的积极拉动效用会更明显。

3行业重组将缓慢进行

在危机到来之后,中国汽车市场盛行的兼并之风突然止住。在这个特殊的困难时期,甩掉不良资产和相关包袱快速瘦身,对于汽车企业来说是第-~d3-。面临新的挑战,依然会有企业面临被重组的可能,部分优质资源可以当做企业的有益补充,大汽车集团可以借势扩张。瘦身还是扩张,是困难时期的双重考验。

4渠道之间的兼并重组继续

4S店的高成本运营是不争的事实,但是对于经过重重考验、良好运营到今天的强势4S店和大的汽车经销集团,在困难时期反而会有更大的发展空间。这些巨头可以借助自身的品牌和管理优势,扩张自身,将有益的经验快速复制,形成大集团式的垄断格局。每发生一次危机,这种渠道的集中程度就会越强,美国市场的汽车经销商格局就说明了这一点。

与更强者相对应的是更灵活的生存机制,一些渠道形式可以没有4S店的品牌效应,但却能发挥灵活和低成本的特色,这一点对于自主新轿车项目尤其关键,灵活的渠道形式将成为4S店和大汽车集团的有益补充。

5关注不同细分市场

燃油税的实施,表明了国家节能减排进入具体实施步骤,可是这些利好对于小排量车来说远没有经济的利空影响明显。所以,2009年小排量车市场将依然处于一个维持阶段,很难有大的起色。

中级车市,还应该是2009年车市的重点突破部分,这部分消费群体的抗冲击能力略强;中高端市场2009年未必会有大突破,部分商务用车和政府采购会受到影响;从SUV市场近三个月趋势来看,基本可以确定它已经渡过了疯狂的牛市期,但增长仍可观,依然会高于MPV和轿车市场。SUV主力增长会在15万元以上部分有突破,而10万~15万元的自主品牌阵营,还将面临挑战。

汽车行业如何过难关

每次危机都会是一把双刃剑,对管理规范和能力突出者是一次利好,可以在危机过程中发挥自身的优势,兼并重组并提高自身影响力,弱者则面临淘汰出局的命运。那么,乘用车市场的汽车企业和渠道经销商,如何渡过2009年的市场难关呢?

1制定客观科学的产销计划

存贷款利率下调是2009年的利好趋势,但这依然难以解决经销商的资金压力。汽车企业根据各区域客观的经济环境制定2009年的产销计划是保障双方渡过难关的基础。企业的产销计划越乐观,对下游渠道的压力越大,一个科学的产销计划,将是对企业自身和渠道经销商运营能力的根本保障。

在受到经济形势影响最为明显的东南市场,汽车企业应该考虑采取特殊的扶持政策,帮助商家渡过难关。一些自主轿车品牌新成立的渠道,在没有任何积累的情况下应对危机,实在是处于两难境地。渠道不仅关乎自身,更关乎新兴自主品牌轿车能否存在并发展。

2控制成本保障资金流运转

在相关成本因素下降的过程中,企业和经销商控制成本的能力还有继续发挥的空间。企业通过管理手段和降低库存来控制成本,同时通过融资来解决资金压力。对于自主品牌,成本的控制关键要从质量方面下手。渠道经销商同样可以用上述方法提升能力,同时可以开展积极的售后服务活动,拓展二手车市场等新业务,加强自身的客户管理能力和降低推广成本。

3无法回避的价格战

在这个复杂的市场环境下,再谈价格战对于企业来说似乎有点危言耸听,可是对于刺激市场来说还是最直接的。根据目前市场的终端优惠幅度以及相关成本的下调,价格策略对于今年的车市依然是必不可少的。有一点需要企业和经销商特别注意,在新的市场环境下,消费者的消费更理性,他们会关注价格背后更多的价值。这是体现企业和经销商双方营销水平的关键,虽然消费者很难从价格高期望值上转变过来,但对于企业和经销商来说,需要新的营销手段,但—切都要以提升价值为根本。

4关注汽车后市场的发展

消费者所关注的汽车价值消费,其最为核心的部分是服务和使用成本。汽车企业可以考虑腾出更多的空间,降低服务成本,提高品牌价值,在2009年推出有效的增值服务并打造服务品牌将是一个不错的时机。自主品牌在质量和服务方面的薄弱环节,也可以在这一段时间得到修复。

同样是汽车后市场,摆在4s店面前的是如何做好客户管理,提高老客户持续创造价值和利润的空间。在危机来临之时,4S店希望的仍然是销售利润,但不可或缺的是宝贵的后市场。如何经营后市场?这将是一个持续完善的过程。只要4s店以创造更高价值为核心,而不是以“售后填补售前利润”为前提,就会获得持续发展。