财务报表的分析

2009-02-01丁晓玲

丁晓玲

财务报表是企业经营活动的缩影,是传递会计信息的工具。就财务报表本身而言,它并不能成为会计信息使用者决策的依据,尤其是在社会经济现象复杂多变的情况下。因此,要使财务报表与其他工具一样,能对那些有能力并且愿意用心去研究的使用者有直接的助益,成为其制定决策的有用工具,就需要对财务报表加以整理分析,找出其中所包含的信息。

一、财务报表分析的基本方法

企业编制的财务报表只能满足报表使用者的共同需要,其特殊需要只能通过分析得以满足。由于一般的报表使用者不了解财务报表的编制规则,很难直接全面理解财务报表。因此报表使用者应熟悉财务报表分析的基本方法。财务报表分析主要有以下几种方法:

(1)趋势分析法。趋势分析法是根据企业连续数期的会计报表,比较各个有关项目的金额、增减方向和幅度,从而揭示当期财务状况和经营成果的增减变化及其发展趋势的一种方法。趋势分析的目的在于找出引起企业财务状况和经营成果变动的主要项目,变动趋势是否有利,预测企业将来的发展趋势。

采用这种方法,可以分析识别引起变化的主要原因、变动的性质,并预测企业未来的发展前景。运用趋势分析法时要注意:分析前剔除偶然性因素的影响,以使分析的数据能表述正常的经营情况;分析的项目应适合分析的目的;比较数据不限于连续几期的财务报表数据,也可以将实际数与计划数或其他标准数相比较;用于进行对比的各个时期的指标,在计算口径上必须一致;应用例外原则,应对某项有显著变动的指标做重点分析,研究其产生的原因,以便采取对策,趋利避害。

(2)财务比率分析。财务比率分析是指在同一财务报表的不同项目之间,或在不同财务报表的有关项目之间进行对比,以计算出的比率反映各个项目之间的相互关系,据此评价企业的财务状况和经营成果。比率分析法的优点是计算简便,而且可以使某些指标在不同规模的企业之间进行比较,甚至也能在一定程度上超越行业间的差别进行比较。采用这种方法时要注意:计算比率的子项和母项必须具有相关性,把不相关的项目进行对比是没有意义的;计算比率的子项和母项必须在计算时间、范围等方面保持口径一致。运用比率分析,仍需要选用一定的标准与之对,这个标准可以是预定目标、历史标准、行业标准或公认标准等。

二、主要财务报表案例分析

下面以某公司主要财务报表为例具体说明财务会计报表分析方法。

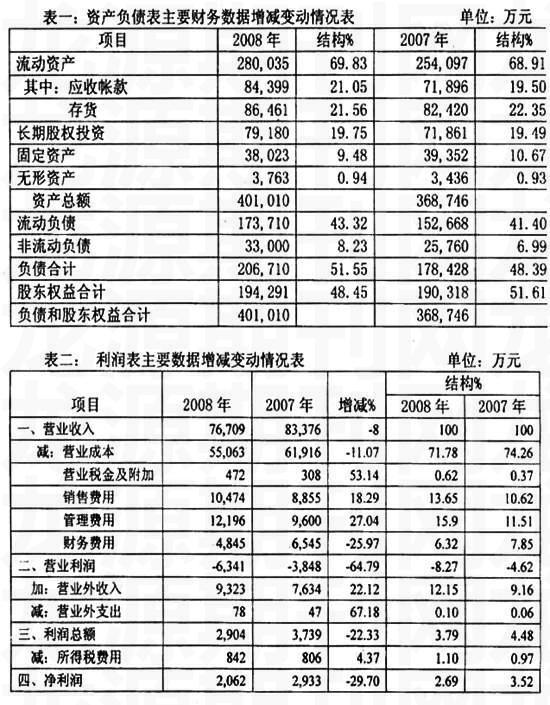

1.资产负债表总体状况的分析。从总体来看,企业的资产总额从年初的368 746万元增加到年末的约401 001万元,增幅为8.75%。一般认为,企业资产总额的增加,将会增加企业的竞争实力。从结构来看,企业年末的资产总额中,流动资产占69.83%,长期股权投资占19.75%,固定资产占9.48%,无形资产占0.94%。这样的资产结构,基本上可满足企业内部产品生产、对外股权投资等战略发展的要求。

从负债和所有者权益的结构来看,企业的流动负债在总资产有较大增加的条件下也有所增加为13.78%,所占比重也由上年的41.4%上升为43.32%;非流动负债相对增幅较大为 28.11%,所占比重也由上年的6.99%上升为8.23%。所有者权益略有增加的原因是当年实现净利润所致。企业的资产总体质量较好,能够维持企业的正常周转。从负债和所有者权益来看,没有明确支付的负债呈减少的趋势,而较高代价的借款却呈上升趋势,虽然能够说明公司的融资环境较好,但公司的偿债压力很大,特别是短期偿债的压力更大。

2.利润表总体状况的分析。从表中可以看出,公司2008年共实现营业收入76 709万元,同比减少8%,说明公司的销售情况下降,但公司在降低成本上成绩显著,且营业成本的减幅大于营业收入的减幅,这说明公司销售产品的毛利在小幅上升,但由于销售费用、管理费用的增加,却使营业利润下降了,尽管财务费用有所降低,但也没有挽回营业利润亏损的局面。值得注意的是,公司销售费用的增长大于营业收入的增长,可能是公司加大了市场开拓的力度。本年度负债增幅较大,未来的财务费用对利润的影响不容乐观,应引起注意;管理费用增加,与公司费用控制不当有关。

综合上述分析,该公司财务状况、经营成果的形式不容乐观,虽有会计政策变更、市场因素,使赢利能力下降,但资产管理方面存在问题,如应收账款、存货所占比重过大,各种资产周转缓慢,也应引起普遍的注意。因此,有效的应对措施是在注重现有主导产品技术创新、提高产品质量,扩大行业中领先产品规模、市场占有率,提高资产的周转效率,降低成本费用,是公司的当务之急。(编辑/李舶)