中国上市公司经营者薪酬影响因素的实证研究

2008-11-18赵延昇黄莹

赵延昇 黄 莹

[摘要]我国上市公司经营者的激励问题一直是社会关注的焦点。本文根据2005年中国A股上市公司年度报告提供的数据,运用多元回归分析对上市公司经营者的薪酬问题进行了实证研究。研究结果表明。经营者的年薪与公司绩效及公司规模之间存在显著的正相关关系,而与经营者的持股比例之间不存在显著的正相关关系。最后,笔者建议采用股票期权机制来激励经营者,并健全与激励机制相关的配套措施;同时也要重视精神激励的作用。

[关键词]经营者;薪酬;上市公司;激励

[中图分类号]F276.6[文献标识码]A[文章编号]1008-2689(2008)03-0032-05

一

经营者是指从事企业战略性决策,并直接对企业经营活动和经济效益负责的高级管理人员。经营者不同于一般的管理人员和经理人员,他们拥有战略决策权,直接对企业效益负责。经营者是企业的最高管理者,在企业生产活动中处于中心地位。经营者的工作对整个企业的生存和发展产生直接和全面的影响,他们的工作有很大的风险性,他们所作的决策很多是不确定型或风险型决策。

在现代企业中,所有权与经营权相分离,所有者委托经营者从事经营活动,二者构成了委托—代理关系。由于人的自利性、有限理性和风险回避性,以及委托双方的条件各异,需要有别、利益目标不尽相同,如果这种关系的双方当事人都是效用最大化者,就有充分的理由相信,代理人不会总以委托人的最大利益而行动。因此,委托人就有必要设计出一个监督机制,防止代理人牺牲委托人的利益而追求自身利益的最大化。因此,如何有效地对企业的经营者进行激励,提高他们的积极性和对企业的忠诚度,使其行为和股东利益目标一致,并在此基础上激励经营者将其企业家资源用于企业经营,成为现代企业一个重要的课题。

对经营者的激励问题,西方学术界已经做过较多的实证研究。从国外的计量分析结果来看,企业规模、经营绩效对经营者薪酬产生的影响为正;经营者的持股比例与其现金薪酬负相关或正相关。而我国国内关于经营者薪酬的计量研究近几年刚刚兴起,李增泉、魏刚、张晖明和张俊瑞等利用中国上市公司的年报数据,研究了经营者的薪酬与公司绩效、公司规模等因素之间的相关关系。

本文在以前学者研究的基础上,基于2005年中国A股上市公司的样本数据,采用对数变化后的线性模型对上市公司经营者年度薪酬与公司绩效、公司规模和经营者持股比例之间的关系进行实证分析,得出研究结果和结论,最后再提出激励经营者的建议。

(一)研究假设

假设1:经营者年度薪酬与公司绩效之间存在显著的正相关关系。

由于股东和经营者之间存在着信息不对称、目标不一致,为了让经营者努力工作,股东就会将经营者薪酬与公司绩效挂钩,经营者的薪酬由公司绩效来决定。所以,公司经营者为了提高自己的薪酬,一定会努力工作,通过提高公司的绩效来增加自己的年薪。

假设2:经营者年度薪酬与公司规模之间存在显著的正相关关系。

公司规模越大,其拥有的人员越多,资产规模也更大,项目投资的金额可能越高。所以,经营者需要面对更复杂的问题,决策的风险更大,承担的责任更多,应支付更高水平的报酬。

假设3:经营者年度薪酬与经营者持有的股份比例之间存在显著的正相关关系。

当经营者持有公司股票时,经营者对公司就有了剩余索取权,就使经营者的利益与股东的利益相一致。这极大地调动了经营者的积极性,他会努力的工作去提高公司的业绩,从而提高股票价值,达到提高自己收入的目的。

(二)构建模型

本文采用经营者的人均年度薪酬(AP)作为薪酬变量,用净资产收益率(ROE)作为公司绩效的变量,用公司总资产(ASSET)作为公司规模的变量,用经营者的总体持股数量占公司总股本(SIZE)的比例(MSR)作为经营者的持股变量。为了对以上假设进行检验,构造以下对数变换形式的线性模型来分析。

InAP=β0 +β1InASSET+β2ROE+β3MSR+e

其中β1。β2、β3是回归系数,e是随机误差。

(三)样本选择和数据来源

本文选取2005年沪深两地的838家A股上市公司,数据资料来自于Wind资讯金融终端。其中经营者就是指上市公司年度报告中披露的董事、监事和高级管理人员等。考虑到极端值会对统计结果带来不利的影响,所以我们剔除了72家经营业绩波动较大的ST公司。为了不让我们研究数据缺失从而影响研究结果,再剔除30家没有披露经营者年度薪酬的公司。进行以上的数据处理后,最后得到736家A股上市公司作为我们的研究样本。其中,经营者持股比例(MSR)、公司规模对数值(InASSET)、经营者人均年度薪酬对数值(InAP)等指标通过计算得到。

二

(一)描述性分析

我们采用SPSS13.0统计软件对样本公司的数据进行描述性统计分析,得到表1的描述性统计表。由表1我们可以看出,在中国上市公司中,经营者的年度薪酬平均水平为28.651万元,虽然这与以前学者研究的结果相比有了较大的提高,但与国外的经营者相比差距很大,我国经营者的薪酬水平还是不高。其中年度薪酬最大值为180.1万元,最小值为0.9万元,最大差距为179.2万元,最高人均年薪是最低人均年薪的200倍。这说明中国上市公司经营者的人均年薪差距很大,水平均衡不一,对经营者的激励程度有着很大的差别。

在中国上市公司中,经营者持股比例的平均值为1.05%,其中,经营者持股比例最高的是51.91%,经营者零持股的公司共有301家,占样本总数736家的40.90%。经营者持股比例在50%~60%的样本公司有3家,在40%~50%的样本公司有4家,在30%~40%的样本公司有6家,在20%~30%的样本公司有2家,10%~20%的样本公司有8家,在1%~10%的样本公司有11家,在0~1%的样本公司有401家。总体来说,中国上市公司经营者的人均持股比例偏低,零持股现象十分严重。

(二)多元回归分析

为了对前面构建的模型进行验证,我们用SPSS软件对样本公司的数据进行多元回归分析,得到表2的系数表。由表2可以知道,InASSET、ROE、MSR3个变量均通过T检验和相关性检验,其回归系数与零有显著差异,对应自变量应保留在方程中。

样本数据最终的回归方程为:InAP=2.246+0.242InASSET+0.011ROE+0.011MSR

样本数据最终的标准化回归方程为:InAP=0.339InASSET+0.170ROE+0.086MSR

进入多元线性回归方程的变量与中国上市公司经营者的年度薪酬呈现较弱的线性关系。各个变量对InAP的变动的解释能力不强,说明中国上市公司经营者年度薪酬的变动受其他的因素影响较大。

(三)相关性分析

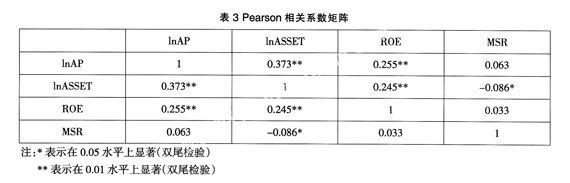

为了对前文的研究假设进行检验,我们用SPSS软件对经营者年度薪酬的对数InAP、公司规模的对数InASSET、净资产收益率ROE和经营者持股比例MSR进行相关性分析,得出表3的Person相关系数矩阵。由表3,我们可以得出:

(1)经营者年薪的对数InAP与公司绩效指标ROE之间存在显著的正相关关系。这说明公司绩效越高,经营者获得高报酬的可能性越大;反之,则经营者获得高报酬的可能性越小。因此假设1成立。

(2)经营者年薪的对数InAP与公司规模的对数InASSET之间存在显著的正相关关系。公司规模越大,经营者就越可能获得高报酬;反之,则经营者越不可能获得高报酬。因此假设2成立。

(3)经营者年薪的对数InAP与经营者的持股比例MSR之间不存在显著的正相关关系。因此假设3不成立。

(4)经营者的持股比例MSR与公司规模的对数InASSET之间存在较为显著的负相关关系。这就是说在我国公司规模越大,经营者所持有的股份比例也越少。这表明中国上市公司的激励与约束机制还不健全,有待于进一步完善。

三

本文研究了我国上市公司经营者年度薪酬的概况以及它与公司绩效、公司规模和经营者持股比例之间的相关性,通过以上的分析我们可以得出以下结论。

结论1:中国上市公司经营者的人均年薪差距很大,水平均衡不一,对经营者的激励程度有着很大的差别。另外,经营者的人均持股比例偏低,零持股现象十分严重。

结论2:经营者的年薪与公司绩效之间存在显著的正相关关系。所以,我们对经营者的激励水平要与企业绩效挂钩,企业业绩越好,对经营者的激励强度应越高;企业业绩越差,对经营者的激励强度应越低。否则对优秀的经营者就不公平,从而影响其工作的积极性,对差的经营者也没有鞭策作用。

结论3:经营者的年薪与公司规模之间存在显著的正相关关系,这可能与中国的传统体制有一定的关系。

结论4:经营者的年薪与经营者持股比例之间不存在显著的正相关关系。可能是由于我国证券市场不完善,股票价格与公司绩效没有相关性,股票激励对我国经营者没有起到应有的激励作用。

企业经营得好,很大程度上取决于经营者的素质、事业心和努力程度,因此对经营者建立合理的激励机制是提高企业经济效益的关键。通过上文分析可以发现,中国上市公司经营者的持股比例都比较低,零持股现象严重,很难发挥其应有的激励作用。总之,中国上市公司针对经营者的激励机制还很不完善。如何设计出有效的经营者激励机制,成为我国上市公司急需解决的问题。本文借鉴国外经验,结合中国的实际情况,对中国上市公司经营者薪酬问题提出了几点建议。

第一,采用股票期权机制。股票期权就是给予经营者在未来的一段时间内按预定的价格(行权价)购买一定数量本公司股票的权利。经营者股票期权能减少代理成本,激励经营者努力工作。股票期权计划给予经营者的实际是一种可能的权利。若经营不善,股票价格下跌,则股票期权的价值会下跌甚至可能一文不值。经营者只有不断努力提高企业经营管理水平,不断改善企业经济效益,使股价不断上涨,才能使其持有的股票期权的价值不断上升。这样股票期权把经营者的这部分收益置于风险之中,使其个人利益与股东利益紧密联在一起,从而减少信息不对称所带来的监督及担保费用;另一方面,股票期权事实上使经营者分享了公司增值的剩余收益,从而减少了代理的剩余损失。

第二,健全相关措施。

(1)对政府职能进行重新定位。政府的职能应该在于为企业提供政策和信息服务,而不是直接干预企业的内部管理制度。因为只有差别的年薪才具有激励作用,而政府不可能根据每个企业的具体情况制定不同的薪酬制度。因此,只有把薪酬制度的决定权真正交给企业,才能对经营者起到激励作用。

(2)调整经营者薪酬结构。经营者的薪酬应分为基本工资、风险奖励和长期激励三部分。基本工资稳定在一个固定水平,而后两者均为可变薪酬,这三部分应各占薪酬总额的1/3左右。也就是在整个薪酬结构中,可变薪酬要占到2/3的比例。这样,就能使经营管理者的收入与企业业绩息息相关。长期激励作为可变薪酬的重要部分,可平衡收益,避免经营者为追求短期绩效牺牲企业的长期利益。国际经验证明,将期股、期权等长期激励引入到经营管理者的薪酬结构中,对减少经营者的道德风险,促进企业可持续发展起着重要的作用。

(3)建立经营者的激励约束机制。经营者的薪酬应与企业业绩、个人业绩两挂钩,其中包括经营者的工作业绩与企业效益挂钩(利益驱动),以及经营者的贡献与企业资本增值挂钩,使其通过持股成为所有者的一分子(资本驱动)。

第三,重视精神激励的作用。我国在实行市场经济后,出现了片面强调薪酬激励而忽视精神激励的倾向,这种激励机制是不科学的。因此我们在提高经营者物质利益的同时,也要重视精神激励的作用,形成综合激励机制。按照薛恩的理论,企业经营者是典型的复杂人,因此对他们的激励也不能单纯运用物质刺激。事实上,在经营者物质收入达到较高水平后,金钱等物质手段的激励作用会越来越弱,而精神激励的作用会越来越大,重视对经营者的精神激励可以说是十分必要和重要的。不过由于精神激励并不直接随经营者经营业绩的变化而变化,所以它的激励作用还是有限的,因此精神激励应该与物质激励同时使用。

总之,经营者的薪酬问题是一个综合问题。好的薪酬制度,首先要符合企业现状,既考虑股东和公司的利益,还要考虑员工的切身感受和实际利益;好的薪酬制度,能最大化地激励经营管理者,运用专业技能和管理技能服务企业,推进企业的长足发展。

(责任编辑:高俊山谷风)