上证指数失真之究

2008-10-30郭琨成思危

郭 琨 成思危

上证指数,这个中国股票市场上最具代表性的指数,一向被看成股市涨跌的风向标。它的每一次涨跌变化无不牵动着监管者和众多投资者的心。

然而,随着中国资本市场的迅速发展,越来越多的现象让人们对上证指数能否客观、真实地反映市场涨跌趋势,产生了诸多质疑。

上证指数是否存在着严重的失真问题?问题的症结在哪里?显然,上证指数的代表性及其编制方法有待进一步分析。真正能够代表中国股市的股票指数应该是怎样的?

上证指数是上海证券交易所综合股价指数的简称,由上海证券交易所编制,并于1991年7月15日公开发布。经过十几年的发展,上证指数逐渐成为中国股票市场上最具代表性的指数,也成为投资者衡量中国股票市场涨跌趋势的重要指标。

然而,上证指数的成份股为上交所发行的股票,并不包括在深交所上市的股票信息,因此,用它来衡量中国股市的整体情况,其代表性只有70%左右;其次,上证指数在编制方法上也存在一些问题,如依据总市值加权等。近几年,随着中国证券市场的迅速发展,越来越多的现象表明上证指数存在着严重的失真问题。

在此,笔者抛砖引玉,就这一问题进行初步的探讨。

股票指数的国际比较

股票指数即股票的价格指数,是由证券交易所或金融服务机构编制的表明股价走势的一种供参考的指示数字。

编制股票指数,通常是以某日为基期,以这个基期的股票价格作为100(或其他固定值),用以后各时点的股票价格和基期价格比较,计算出升降的百分数,就是该时点的股票指数。在股票指数的编制过程中,除了基期的选定外,很重要的一点就是基期股票价格应该如何确定,应该选择哪些股票作为成份股,这些成份股的价格按照怎样的原则进行加权。此外,如何及时对成份股及其权重、以及编制方法进行调整,也在一定程度上决定了股票指数的有效性。

首先,股指的成份股选择分为两种:一是选择全样本,例如上证指数就是选择全样本股加权,即所有在上交所上市的股票都作为该指数的样本股;另外一种是按照一定的原则进行样本股筛选,这种成份股指的应用更为广泛,筛选的原则包括股票的规模、流动性等,同时还要注意行业间的平衡。

其次,对于加权方法,最简单的是采用价格平均,如道琼斯工业指数,该方法之后又发展成为修正的股价平均;现在最常见的是按照市值或调整市值进行加权。而对于中国的证券市场,由于在现阶段存在流通股与非流通股的差异,因此,在股指编制时,就存在着总市值加权和流通市值加权两种不同的方法。

最后,股票指数的成份股及计算方法不是一成不变的,按照何种原则调整股指的成份股,调整的频率和方法等,每一种股票指数都有相关的规定,如大部分股指都会设有专家委员会,定期或随时对成份股进行调整;此外,遇到新股发行、增发、配股等事件时,如何对编制方法进行调整,也有所不同,如上证指数针对新发行的股票,就经历了从首日计入股指到10个交易日之后计入股指的转变。

我们选择了境内外8个有影响力的股票指数,就其编制方法进行对比(见表1)。

在8大重要股指中,只有上证指数、纳斯达克指数和台湾加权指数采用了全样本的方式,其余的股指都是按照一定原则选择少量的样本股;而对于权重的确定,道琼斯工业指数和日经指数采用了修正的股价平均方法,绝大多数的股指都采用了市值加权的方法,上证指数和恒生指数采取了总市值加权的方法,沪深300使用了调整的流通市值加权。这样两种不同的加权方式(总市值和流通市值)是由中国股市目前的特点决定的。

从上面的比较我们可以看出,上证指数具有两个非常重要的特点:一是采用了全样本股加权的方式,即所有在上交所上市的股票都计入指数;二是在流通股本占总股本比例较小的中国股票市场,仍旧采取了总市值加权的方式。

我们针对上述8大重要股指的成份股情况进行比较,采用了截止到2008年3月26日的各大股指数据(股指数据来源于路透金融数据库)。各股指中的最大和最小权重股见表2。

上证指数的最大权重股中国石油占比为17.13%,而上证指数的样本股数量接近900,仅中国石油一只股票就占了指数近1/5的份额,也就是说,中国石油这一只股票的涨跌对上证指数将产生非常大的影响。由表2可见,大多数股指的最大权重股比例都小于10%,虽然恒生指数的最大权重股比例也较高,但是恒生指数仅有43只成份股,远少于上证指数。

如果我们改变上证指数的编制方法,采用流通市值加权,则最大权重股为中国平安,其权重只有4.24%。最小权重股仍为永生B股,其权重为0.00072%。各股指的前5%和前5大权重股在股指中所占权重见表3。

上证指数前5%的权重股(共45只)占比远高于其他股指,上证指数中前45只权重股已经具有约76%的权重,这些股票的变动基本可以代表整个指数。而采用流通市值加权,这一比例将降至25%左右。与此同时,上证指数的中前5位的权重股所占比例为41.49%,也就是说约0.56%的股票代表了40%以上的股指变动,远大于其他股指的水平。同样,如果采用流通市值加权,这一比例将大幅下降。

可见,现有的总市值加权等股指计算方法,将导致上证指数很容易受到几大权重股的影响,如果采用流通市值加权,权重股的影响程度将显著降低。

上证指数失真的衡量

从上面的国际比较可以看出,上证指数在编制方法上存在一些问题。我们首先计算了由于编制方法而导致的上证指数的虚涨虚跌,其方法为引入使用流通市值加权的股票指数(以下简称流通指数)以其作为基准,将上证指数与流通指数的阶段性偏离值定义为可计算的虚涨虚跌,并分析产生的原因;然后通过分析权重股对其他个股的引领作用,用以说明上证指数无法用数值衡量的虚涨虚跌情况。

上证指数可计算的虚涨虚跌

我们分别计算了近3年的流通指数,并将每年的第一个交易日(或某特定阶段的首日)设定为基期,基期的指数值与上证指数相同;然后将其作为基准,通过对比上证指数与上证流通指数之间的阶段性差异,来衡量上证指数由于不合理的编制方法而造成的虚涨虚跌。

Tips:

流通指数的计算方法

首先,使用流通市值代替总市值,对沪市和深市的所有A股股价进行加权平均,以此得到每日收盘时的股票指数;其次,在计算近三年的流通市值加权股指时,针对新股发行的情况,均采用10个交易日后计入指数的原则,用以消除新股首日计入带来的指数虚涨虚跌。其他的计算方法均与

上证指数的编制标准相同。

2005年图1为2005年指数的对比情况(上证指数及沪深300成伤股数据来自wind资讯),我们将流通指数和沪深300指数都调整为以2005年1月4日为基期,且基期指数与上证指数相同。从图中可以看出,自2005年下半年开始,上证指数和沪深300指数都出现一定程度的虚涨。

据2005年底的数据,中国石化为上证指数的最大权重股,其权重在20%左右,因此,中国石化的股价变动对上证指数将产生非常大的影响。而如果按照流通市值加权,2005年底的最大权重股为宝钢股份,占比大约为3%,同时,中国石化的权重仅有2%左右。

根据我们的计算,2005年下半年,由于中国石化股价的影响,造成了上证指数的虚涨,在2005年6月8日为起点的60个交易日内,上证指数相对流通指数虚涨了102.314点。

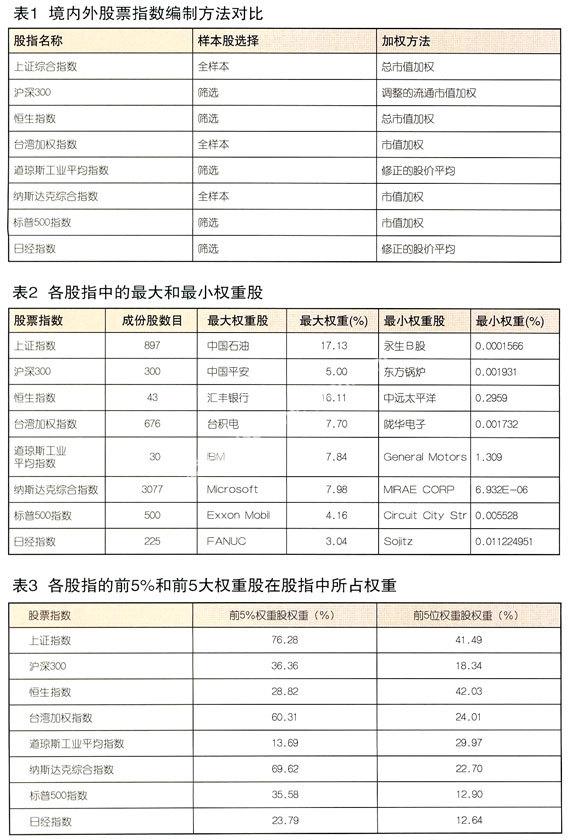

2006年与2005年的情况类似,2006年上证指数也出现了虚涨的情况,并且幅度远大于2005年,全年共虚涨近800点,见图2。

2006年的虚涨,主要是由一些金融类的大盘蓝筹股引起的,表4为2006年12月11日三种指数的前5大权重股情况。工商银行和中国银行两只股票所占上证指数的权重之和已经接近30%。

在大盘蓝筹股的领涨下,上证指数在2006年底先后突破了2000点、2500点的心理关口。在以2006年12月11日为起点的年度最后15个交易日内,上证指数相对流通指数虚涨253.35点,虚涨程度远大于2005年的水平。同时,沪深300由于使用了调整市值加权的方法,其虚涨程度远小于上证指数,基本接近于流通股指。

在这15个交易日内,工商银行所占权重随着其股价的上涨不断提高,及对上证指数贡献的点数也不断增加,在2006年12月26日,工商银行的权重达到了20.97%,而在前一日,即2006年12月25日,工商银行上涨9.92%,当日对上证指数的贡献点数高达44.89点。

2007年2007年的情况相对较为复杂,上证指数不再是一味的虚涨,在一年的时间内,经历了阶段性虚涨和阶段性虚跌的不同时期。

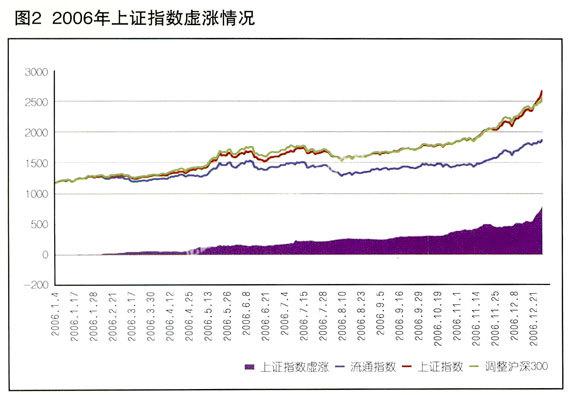

2007年底,中国石油的计入指数,改变了上证指数的权重股结构,中国石油成为上证指数最大的权重股,其占比达到20%以上。表5列出了2007年11月19日中国石油计入指数时的三种指数的权重股情况。在当日,中国石油占上证指数的权重达到23%以上,而在沪深300中的权重仅有1.89%,位于第8位;如果采用流通市值加权,中国石油依旧不属于前5大权重股,而是同样位于第8位,其权重仅有1.4296%。

中国石油上市之后,股价一路下跌,由此也造成了上证指数的严重虚跌。图3为中国石油上市之后在2007年11月19日至12月13日之间上证指数的阶段性虚跌情况。

在这20个交易日内,上证指数相对于流通指数虚跌327.65点,与此同时,沪深300指数与流通指数保持了较好的一致性,虚跌程度较小。

中国石油所占上证指数的权重虽然随着其股价的下跌有一定程度的下降,但仍维持在20%左右,在中国石油计入上证指数当日,即2007年11月19日,其权重高达23.62%,当天跌幅为1.93%,造成了-28.44点的指数贡献。在11月22日,中国石油大幅下跌4.64%,对指数的贡献点数为-56.16。

由近三年情况的分析我们可以发现,使用总市值加权的方法导致了个别股票对指数具有过大的影响,这种影响随着我国股票市场的日趋活跃而逐渐加剧。近3年来,由一两只股票造成的上证指数虚涨虚跌的程度日趋加强,使得上证指数并不能很好地代表整个股票市场的涨跌情况及幅度。

Tips:

指数贡献点的计算方法

成份股权重×成份股涨跌幅/∑(成份股权重×成份股涨跌幅)×指数涨跌

权重股的引领作用

用上面的方法仅仅是将流通指数作为基准,考察了上证指数虚涨虚跌中可以计算的部分,而实际上,权重股的涨跌,不仅拉动指数产生巨大的变动,同时,对市场的预期会形成巨大的影响,引领其他个股与其同涨同跌。下面将以工商银行在2006年底的领涨和中国石油在2007年底的领跌为例来说明权重股对其他个股的引领作用。

工商银行的领涨工商银行占上证指数20%左右的权重,因此其股价10%的上涨就会造成上证指数约2%的上涨,而实际上工商银行的流通市值占总市值的比例很小,不应赋予如此高的权重,这就造成了我们可以从数值上计算出来的上证指数的虚涨。与此同时,由于工商银行股价的变动对市场预期产生了重大的影响,引领其他个股的同涨同跌,扩大了上证指数的虚涨程度。

我们仍旧考察工商银行造成上证指数虚涨的时间段,即2006年12月11日为起点的该年最后15个交易日,分别选取工商银行的两个大幅上涨日和两个小幅下跌日(此阶段中无大幅下跌日),其情况见表6。

数据显示,在工商银行大幅上涨的12月11日和18日,无论是上证指数还是沪深300,都有较大幅度的上涨,与此同时,个股的上涨比例也都超过了70%,在12月11日,个股上涨比例达到97.18%,说明了工商银行的上涨对市场预期的正面影响,使广大投资者对股票市场过分乐观,引领绝大多数个股与其齐涨齐跌,增大了股票市场的系统风险。

与此类似,在工商银行小幅下跌,股价基本保持平稳的12月13日和12月21日,各指数也都随之保持平稳状态或小幅的下跌,同时,个股的上涨比例均低于50%,并且在工商银行下跌-0.85%的12月21日,有71.12%的个股下跌。

中国石油的领跌我们以中石油计入上证指数为起点的20个交易日,即2007年11月19日至2007年12月14日为样本讨论中国石油的领跌情况。与工商银行在2006年底的情况类似,占有20%左右权重的中国石油,若股价下跌10%,则会导致上证指数下跌2%左右。同时,中国石油对其他个股也有很强的引导作用。我们分别选取中国石油的两个大幅下跌日和两个上涨日(此阶段中无大幅上涨日),其情况见表7。

数据显示,在中国石油大幅下跌的11月22日和11月30日,无论是上证指数还是沪深300,都有较大幅度的下跌,与此同时,个股的下跌比例在这两天都超过了75%的水平;而在中国石油上涨的11月29日和12月5日,上证指数和沪深300都有同样程度的增幅,同时,个股的上涨比例都高于90%。这也说明了中国石油的涨跌除了造成上证指数的直接虚涨虚跌外,还对证券市

场产生了无法用数值衡量的预期影响。因此,中国石油在此之后的持续下跌,使广大投资者对股票市场持悲观态度,加大了上证指数的虚跌程度。

上证指数失真的危害性

在以上的研究中,我们揭示了上证指数存在着较严重的失真问题,并且与个股的上涨情况出现明显的差异。上证指数作为我国股票市场上人们普遍接受的系统性指针,其失真一方面会对投资者产生错误的引导作用,使其对股票市场产生过于乐观或过于悲观的预期:另一方面,由于总股本加权的计算方式而造成的流通股本的杠杆作用,使得指数容易被个别权重股所操纵,严重威胁到我国股票市场的健康发展。

错误的市场引导

作为人们普遍用来衡量我国股票市场的系统性指针,上证指数的涨跌对股民有着非常大的引导作用。

2006年底,上证指数先后突破了2000和2500点的心理关口,并且在2007年初继续一路攀升。上证指数所表现出来的股市繁荣状态使得人们对中国股市过于乐观,越来越多的老百姓将银行存款投入股市,股票账户的开户人数激增。

2007年下半年到2008年初,上证指数逐渐从6000点回落到3000多点,中国股市再次降温,人们也逐渐进入观望状态,逐渐对股市失去信心。

但是,正如我们在上文中的分析,上证指数在2006年的一路攀升,在一定程度上是由以工商银行、中国银行为代表的金融类蓝筹股权重过大引起的。2006年工商银行占上证指数的权重为20%左右,因此,工商银行由3元涨到接近6元,其股价大约翻一番,则上证指数由工商银行一只股票引起的涨幅就有20%,在当时2000左右的点位水平下,由工商银行在两个月内引起的点数上升就高达400点。

同样道理,2007年底,中国石油上市,其最初的权重也在20%之上。中国石油的股价由开盘的48.6元,降至不足18元,股价缩水为原来的1/3,由此也产生了上证指数的大幅缩水,因此,上证指数由6000点回落到现在的3000点以下,一部分原因是中国石油这一最大权重股及其对市场的引领作用造成的。

上证指数的编制方法决定了其权重分配的不均衡,几只最大权重股对指数有着至关重要的影响,这一影响就使得上证指数的市场代表性产生了偏离,将对整体股市产生错误的引导作用。如2006年,由工商银行和中国银行为代表的权重股上涨而引起的指数急升,导致了人们对股票市场的过度乐观;而2007年,由中国石油股价下跌而引起的指数缩水,又导致了人们对股票市场的过度悲观,从而使得个别权重股引领个股同涨同跌的情况普遍出现,由此导致了我国股票市场系统风险的加大,不利于我国股市的健康发展。

个股的放大作用

由于上证指数采用全市值加权的计算方式,而一些权重股的流通市值占总市值的比例非常小,这就会产生严重的个股放大作用。投机者可以利用流通市值作为杠杆,影响指数的走势。

以中国石油为例,截至2008年4月30日,中国石油占上证指数的权重为15.14%,但按照全部A股的流通市值计算权重,权重只有0.9236%,也就是说,中国石油拥有15倍以上的杠杆。所以,投机者可以通过撬动中国石油的股价,来撬动上证指数。又由于上证指数目前仍旧是众多投资者所习惯的系统性指针,势必会引起其他个股的跟涨或跟跌现象,从而影响整个股市。

尤其是股指期货正式推出之后,这种杠杆作用就会产生更大的危害。投机者可以用少量资金操纵某些权重股的走势,通过个股的放大作用影响股市的整体涨跌情况,从而在股指期货市场上进行套利。这样的行为,将严重危害到我国股票市场、甚至金融市场的健康发展。

政策建议

从以上的分析中可以看到,上证指数与国际和国内的其他股票指数相比,在编制方法上存在一定的缺陷。

在我国股票市场建立之初,上证指数可以在一定程度上代表我国股市的总体走势,起到市场系统指针的作用,但是随着我国股票市场的发展,上证指数在编制方法上存在的问题日益明显地暴露出来。

现在很多机构投资者以及一些有经验的股民,都已经放弃使用上证指数,而采用沪深300以及一些券商机构发布的股票指数。但是仍旧有很多中小投资者,尤其是散户股民,仍旧习惯于通过上证指数来判断我国股票市场的总体走势,产生了错误的预期,影响了其投资的判断。更为严重的是许多政府部门和媒体还习惯于用上证指数来判断股市的情况,从而作出不尽合适的决策和不够全面的舆论引导。

上证指数在我国具有较长的历史,在此基础上还编制了其他上证系列指数,如上证180、上证50等,并于2002年10月成立了上交所指数专家委员会,但是,长期以来,上证指数的编制方法仍旧没有统一和详细的说明,专家委员会仅仅频繁调整其他系列成份股指的编制方法,但并未对上证综合指数的编制方法进行合理的修正和改进,任由对投资者产生了越来越多的误导作用。为了避免由于上证指数失真造成的错误的市场引导作用,以及由此引起的套利行为的发生,应当尽量避免通过各种行情软件或证监会系统发布上证指数,与此同时,应逐步推广沪深300指数,使其代替上证指数的地位,成为衡量我国股市整体情况的系统指针。

虽然沪深300在编制方法上还有许多需要改进的方面。但是拥有专门的指数公司和专家委员会的沪深300指数,编制方法更为透明,同时采用了修正的流通市值加权方法,避免了个别股票权重过大的问题,同时也防止了由总市值加权产生的流通市值的杠杆作用,比上证指数的编制更为科学合理。

另一方面,沪深300作为沪市和深市的综合指数,代表了两市A股超过6成以上的市值,并且覆盖了各个行业板块的股票,因此具有较强的市场代表性和行业代表性。

作为未来股指期货的标的,沪深300的编制方法必将继续完善和提高,为此建议监管部门努力促进沪深300的推广,逐步在中国股票市场上以沪深300取代上证指数。

(作者郭琨为中国科学院虚拟经济与数据科学研究中心博士研究生;作者成思危为中国科学院虚拟经济与数据科学研究中心主任,教授,博士生导师)

编辑邱玉琴