“蛇”与“象”共舞,财务整合怎和谐?

2008-09-08邓国清

邓国清

财务整合是企业并购后的核心内容之一,作为多事敏感之处,其整合之难度可想而知。但A集团与Y集团不但上演了“蛇吞象”的并购神话,而且演绎了一段财务整合的“和谐”之舞。

财务整合一向是企业并购之后的核心内容之一,作为多事敏感之处,各方觊觎,企业越大,整合的内容也相应越多越复杂,似乎暗流涌动。2006年,国内快消品行业两大巨头实施合并,由老三A集团并购老大Y集团,又一次演绎了“蛇吞象”的并购神话,使业界震惊。都说并购容易整合难,然而到目前为止,合并后新集团的财务体系已运作近两年时间,却是想象不到的宁静顺畅,他们是如何做到如此“和谐”的整合的呢?

上谋伐心,其次伐兵

牛根生说,经营的98%是人心,谈的也就是这个道理。

Y集团在江湖上做行业老大已经很多年,员工的自我感觉一直相当不错,一向瞧不起A集团市场运作的粗犷,事实上也在市场中经常把A集团打得落花流水。此时突然屈人之下,顿时一片哗然,在这种心理落差之下,包括财务人员在内,一时人心躁动,想什么的都有。

A集团显然很理解财务稳健的重要性,以及Y集团员工的那种曾经的优越感和那颗脆弱的自尊心,相对业务整合来得那么快、那么直接,在起初阶段,财务整合却是春风化雨式的另一番温和景象。

* 财务组织方面:财务组织架构基本不变,职责权限基本不变,只是调整了部分业务的汇报关系。

* 财务人员方面:财务人员基本不变,Y集团除了CFO这个岗位变化外,其他财务人员以前干什么现在还是干什么。

* 财务制度方面:作为多年的行业老大,Y集团在财务管理方面的经验积累相当丰富,一些重要的财务措施堪为行业标杆。这些制度不仅基本不变,A集团还在集团范围内推广应用,体现了A集团的虚心与务实。

需要特别说明的是,在敏感的费用报销标准方面,Y集团要高出A集团很多,比如Y集团一个普通主管的出差补贴标准比A集团的经理还要高。现在寄人篱下,A集团又以抠成本闻名天下,Y集团员工不由得担心费用标准下调,而影响个人利益。令人意外的是,费用报销制度也没作调整,Y集团员工当然理解A集团作出此项决定时的内在压力,对于这种“超国民待遇”,也让Y集团员工看到了A集团的大度与诚意。

总体看来,在并购之后,Y集团财务人员的变动率是最低的,稳定的财务队伍保障了财务整合工作的平稳过渡。

一张一驰,文武之道

所谓“张”,指的是A集团为财务系统保留了一个和谐的工作氛围,奠定了财务整合的环境基础;所谓“驰”,指的是A集团审时度势,一旦定位财务整合的内容之后,随之即为雷厉风行的执行。

及时、准确、完整地获取相关财务信息,是企业并购后进行集团财务管控的基础,由此A集团首先做的是财务信息的整合,包括会计核算体系的整合、合并会计报表的设计、以及财务信息的综合应用等领域,其实这也是一个渐进的过程。

* 会计核算体系的整合

A集团与Y集团虽然同属快消品行业,会计核算政策具有相当的共性;但会计政策是一种自主选择性的政策,并购前各方企业是根据各自的现实要求所制定或选择,亦具有一定的个性,特别是在生产成本的归集、营销费用的分配方面,A集团与Y集团差异明显。比如,Y集团对营销费用的管理已经细到每一个单品、每一个客户、每一个时间段,而且对跨年费用也形成一套以权责发生制为基础的解决方案,从而,Y集团可以很方便的对产品价值和客户价值进行测算。而A集团对营销费用的分配仅仅停留在按销量均摊的层面,离精细化管理尚有不小的距离。因此,会计核算体系的整合与优化,不仅是及时、准确获取财务信息的重要手段,也是保证信息的可比性、统一绩效评价口径的基础。

* 合并会计报表的设计

作为并购方决策层,想要运筹帷幄之中,决胜千里之外,必须通过合并会计报表及时准确掌握合并后的整体财务状况。但是现实比较严峻:合并报表一直是Y集团头痛的事情,由于没有IT系统的支撑,Y集团一直在用Excel做为合并报表的工具,合并报表的效率与质量自然难以保证。A集团与Y集团合并后,业务覆盖着行业全价值链,不仅业务规模翻番,业务更加多样性,复杂度也大为提高,进一步增加了合并报表的难度。从长远来看,通过信息系统一揽子解决合并报表的及时准确性是发展趋势,但目前上新的IT系统也是远水不解近渴,利用Execl设计合并报表模板,也是一条过渡之策。

欲善其事,先利其器

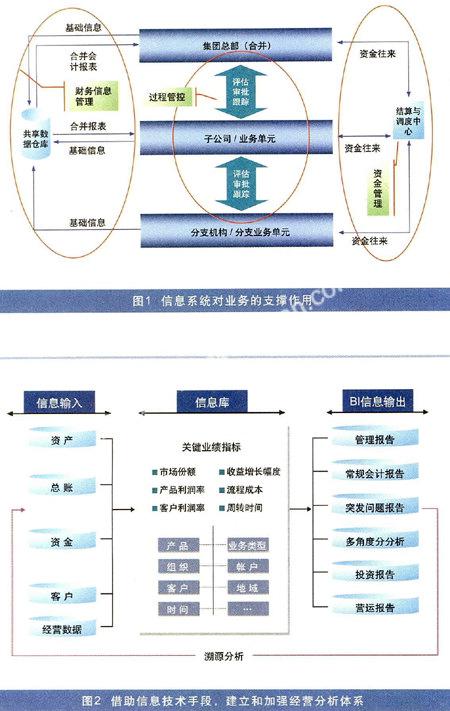

器者,工具也,这里的工具专指IT系统,信息系统在具体业务支撑、集团管控、资源共享等方面都具有现实价值。可以说,A集团与Y集团财务整合的成功,依赖于IT系统的有力支持(见图1):

* 财务信息管理:A集团的ERP生产制造模块应用比较成功,于是利用A集团的ERP系统,最大限度地实现生产制造环节的财务业务一体化,确保财务信息的及时性和准确性;Y集团的营销管理系统相当专业,于是利用其营销管理系统,实现营销环节财务信息的归集与分配;利用合并报表模块,保证报表的及时准确性。同时,利用信息系统还可以标准化集团的财务管理制度和流程。

* 过程管控:利用信息系统来实现采购业务、生产制造业务、营销活动的评估、审批和跟踪,如统一的预算系统、历史数据支持。

* 资金管理:利用信息系统来协助各层次资金的管理及跟踪,如现金流的汇报、多货币管理、与银行系统和财税系统的集成等。

另外,借助信息技术手段,建立和加强经营分析体系,以满足管理层分析、管理、决策的要求(见图2)。其指导思想是,以考核指标为引导,以完善的报表体系为基础,在Y集团已有的BI系统的基础上,进行业务范围和应用范围的扩展,以帮助各级管理层对企业经营运行情况“知其然,并知其所以然”。

积厚虑远,守正筑坚

林子大了,人员杂了,事情也就多了,财务方面需要整合的事情千头万绪,既然不能毕其功于一役,那就必须在总体的整合框架下,对财务整合进行整体规划,分步实施,搭建一条财务整合实施路径,将未来几年需要做的事情一次性系统地考虑清楚,使得后续的财务整合“工作有方向,行动有计划”。

结合A集团与Y集团的管理现状,将财务整合的内容划分为以下三大类:

财务信息类,包括并不限于:会计科目统一、会计政策统一、生产成本归集标准统一、营销费用的分配标准统一、财务信息传递流程设计、合并会计报表设计、营销领域分析体系推广、生产领域分析体系设计、KPI分析体系设计等;

管控体系类,包括并不限于:财务组织优化、费用报销制度的统一、生产成本控制、营销费用控制、审批流程优化、内审体系设计、责任中心体系设计、资金集中管理、计划预算体系设计与实施等;

支撑平台类,包括并不限于:营销管理系统的推广、ERP生产制造模块的推广实施、营销领域BI系统的推广、生产领域BI系统的实施推广、合并报表模块实施、网络报销系统推广等;

然后,根据各项工作的重要程度、紧迫程度,结合集团整体的整合节奏,规划出财务整合的实施路径,当然,不同的企业不同的阶段,实施路径也会有很大不同(见图3):

对于每一个子任务,要保证其可执行性,必须进行逐一细化,明确相关内容,并落实到责任人与参与部门(见表1)。

奥运召开在即,“同一个世界,同一个梦想”深刻反映了北京奥运会的核心理念,以及和谐的价值观。建设和谐社会,实现和谐发展是我们的梦想与追求。“天人合一”,“和为贵”是中国人民自古以来对人与自然、人与人和谐关系的理想与追求,落到微观的企业并购整合层面,何曾不是如此?