公允价值及其在次贷危机中的影响

2008-03-11朱佳黛

朱佳黛

摘 要:蔓延全球的次贷危机使欧美会计准则理事会备受责难,指责的焦点集中在公允价值计量上。就公允价值的定义,及其在危机中的作用,未来的前景作一番探讨。

关键词:公允价值;次贷危机

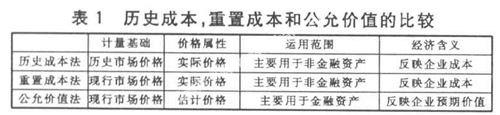

1 公允价值与其它会计计量属性的比较

目前,会计计量属性主要为历史成本,重置成本和公允价值。历史成本是过去的市场价格,即过去的交易事项发生时,买卖双方所达成的按那时的相同商品在活跃市场上的报价,或参照这一报价在双方自愿的基础上所作调整的成交金额。

重置成本是企业重新取得与其所拥有的某项资产相同或其功能相似的资产,需要支付的现金或现金等价物。它是由现行成本表示。但是它往往是企业资产或劳务市场获得的成本价格,非企业正常经营过程中通常出售其资产或劳务市场中的销售价格。

公允价值不同于其他计量属性,在于它所建立的现行交易只能参照市场的当前交易价格进行估计。公允价值是一种估计价格,都认为交易双方(购买资产或转移负债)是熟悉业务、没有关联关系并且完全基于自愿,由于是一种估计价格,所以它是双方意欲成交的现行交易。

这三者具体区别可以看下表:

2 公允价值计量对于金融企业的影响

2.1 金融企业杠杆率的特征

金融机构的杠杆度可以表示为:L=A/(A-D),其中,A表示资产的价格,D表示负债的价格。金融机构的资产大都是可交易的证券等,其价格每天波动,而其负债价格则比较稳定。由于金融机构往往有着最低保证金制度,或者资本充足率要求,它必须每天根据资产价格调整其资产负债表。当金融机构在其资产价格波动时,不马上调整资产负债表,它的杠杆率会随着资产价格的波动而变化,一般随资产价格上升而下降。

一般,商业银行等金融机构将其资本充足率保持在一恒定水平,即最低水平。

2.2 公允价值计量对于金融机构的影响

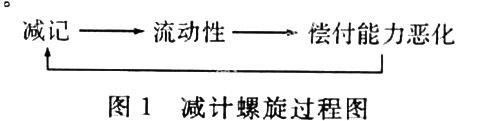

(1)减计螺旋。

根据当前会计标准,报告主体应当按照公允价值计量方法报告其持有的金融工具的价值。由于其活跃市场消失,这些缺乏流动性资产的估价方法一夜间从层级l 降为层级2 或层级3。于是一些报告主体采用反映住房抵押贷款证券价值变化情况的指数(如ABX 指数——次级房屋贷款债券价格综合指数) 来衡量这些资产的价值。对于持有较多次债的基金而言,次债账面缩水引发的大量减记使基金账面收益下降,收益下降使基金遭遇投资者赎回,同时由于资产账面值减少,贷款人会要求基金追加保证金。为了缓解流动性压力,基金被迫出售优质资产来增加流动资金,导致其收益进一步下降,资产账面值进一步减少,这又会增加对这些优质资产的抛售压力。当一家基金遭遇赎回压力出现流动性问题后,会引发其他基金的投资者纷纷赎回投资,进而引发资产价格进一步下跌,最终酿成偿付危机,具体如下图。

(2)顺周期性。

假定,银行会盯住一个固定的杠杆比率比如10(资产/权益),假设一家金融机构的资产为100 单位(设全为证券),负债为90 单位,权益为10 单位。当该金融机构的证券价格上升至101 单位,这时为了使杠杆比率保持不变,需要额外筹措9 单位资金(负债增加9 单位),然后用借来的钱购买价值9 单位的证券,经过调整后该金融机构的资产增加至110 单位,权益11 单位,负债99 单位,杠杆比率仍为10。所以资产价格上涨1%,导致对资产的需求增加9%,如果资本市场缺乏充足的流动性,那么对证券的需求增加将推高证券的价格,这反过来又促进了资产负债表的扩张,如是反复,此即为正反馈效应。相反,若证券价格下跌1 单位(证券价值变为109 单位),那么杠杆比率将变为10.9,为了降低杠杆比率至10,不得不出售9单位证券以偿还9 单位债务。如果市场不具有完全的流动性,过多的证券出售会给价格造成下调压力,接下来又会导致资产负债表上的证券价值下跌,引发更多的证券抛售,进一步加剧了资产负债表的收缩,此即为负反馈效应。因此,有观点认为,公允价值会计使资产负债表的扩张/ 收缩速度加快,导致盲目的不顾后果的行为产生,从而促使泡沫膨胀或萧条加剧。公允价值会计具有强烈的顺周期性特征。

参考文献

[1]付强.公允价值与次贷危机[J].会计研究.2008,11.

[2]路晓燕.西方公允价值会计的实证研究述评[J].现代管理科学.2007,11.

作者简介:

肖太寿(1972-),男,中国社会科学院研究生院经济学硕士,中央财经大学财政学院2008级博士生,经济师和税务师,研究方向为税收理论与政策。