国寿归来的金融业墨攻

2007-02-28毛圣昌

毛圣昌

市场非常给面子。长期以来,A股市场金融板块缺位高成长的保险股,这一尴尬境地随着中国人寿(601628)的回归而告终结。2006年12月25-26日,中国人寿申购冻结资金8325亿元,创纪录的风头超过工行的7810亿元。2007年1月9日首个交易日,中国人寿以37元高位开盘,大大高于18.88元的发行价。

海外上市波折

与现在红得发紫的现状不同,2003年12月,中国人寿开始在香港招股,H股IPO最终定价为3.59港元。当12月18日开盘时略有高开,价格达到了4.55港元。之后一直低迷。究其原因,主要是由于作为国内上市的第一家保险股,海外资本并不熟悉;第二,相对平安的股份制公司而言,中国人寿的国有背景令海外机构迟疑;第三,中国人寿为了解决历史遗留的高利率保单问题,采取了“母子公司”剥离上市的模式。再加上2004年3月间,由中国人寿(集团)引发的巨额违规事件,使中国人寿在美国成了被告。到了2004年5月17日,中国人寿的股价,下跌到3.80港元,差点跌破发行价。

随后,中国平安在H股上市,同时汇丰对平安的入股,使得中资保险公司在外资投行眼中有了一个令人信服的标尺,市场对保险股开始看好,中国人寿的H股价格也开始上扬。三年后的2006年12月22日,中国人寿收盘创下24.65港元的新高,整个涨幅超400%。往绩市盈率56倍,预期市盈率34倍,甚至分别超过了中国平安的两个市盈率指标。这都是远超国际同业水平的数字。

中国人寿董事长杨超2006年12月25日登陆A股路演时解释,18.16元-18.88元这一A股发行价格区间的确定,是在中国人寿H股12月22日前30日均价19.51港元的基础上,按照现行汇率折扣7.4%-3.7%做出的,综合考虑了询价结果、公司基本面、H股股价、可比公司估值水平及市场情况。而进入2007年,中资保险股表现盖过港指风头。新年前两个交易日,中国人寿上涨5.80%至28.25港元。而1月4日尽管受整个市场的影响,但仍然报收在27.15港元,全天最高上摸28.75港元。这组数字足以说明,中国人寿回归A股,影响是相当深远的。因为中国人寿占了几个第一:第一只保险股票、第一只回归蓝筹股以及是中国最大的保险公司。因此招商证券发布研究报告称,中国人寿一直在被低估。他们给予其一年35元,三年90元的目标价。

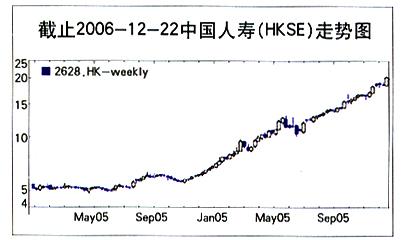

下图是中国人寿港股走势。

为何被看好

在业内人士的眼中,保险股是优质筹码,是因为保险公司目前正处于有较大收入而有较少支出的黄金投资季节。以寿险为例,根据保险的支付经验来看,只有投保对象在65岁之后,才会迎来支取保险的高潮,而目前国内保险才发展20年,即使算上较早期投保的人群,保险公司的客户主要集中在中、青年,这还没算上富裕起来的家长为小孩子投保的情况。未来20年里,保险公司将呈现出高速增长的态势。因此有实力、愿意长期投资的资本,在寻觅到合适管理层后甚至愿意开一家保险公司来分享这个行业高速增长带来的机会,而对于一些境外机构来说,在股市上,选对占领导地位的公司,通过股权投资,来获取高额利润,无疑是稳妥的选择。另外,中国人寿回归A股,不仅给内地市场输入了新鲜血液,同时也对在香港上市的中资金融股形成一定的利好预期,股价屡创新高。无论是银行股还是保险股,中资金融类股票近期在人民币升值的驱动下一路攀升。以中国人寿为首,经常全线上扬,并屡屡带动H股指数创下新高。究其原因,主要还是因为其受到中国人寿发行A股的刺激,由于市场普遍预期中资保险股A股定价将会比较高,上市后表现会非常出色,在港中资保险股几乎全部受到了资金的大力追捧。

同时,国际大型投资行也普遍认为,内地保险行业未来将具有强大的发展潜力。国际权威评级机构标准普尔近日发表报告称,内地保险渗透率低、经济增长迅速,因此该行业仍将保持强劲的增长潜力。

近年来,中国人寿始终保持在中国内地寿险市场的领先地位,并且以20%以上的速度继续高速成长。2005年全年,在中国会计准则下保费收入(未经审计)共计1606.81亿元,而中国人寿的年报表明,在香港会计准则下全年收入合计达人民币982.12亿元,比上年增长27.87%,净利润达人民币93.06亿元,同比增长29.77%。截至2005年12月31日,公司总资产为5592.19亿元,投资资产为4943.56亿元,投资收益率为3.86%(不含应收投资收益),市场份额为44.07%,公司的内含价值为人民币1139.54亿元,较2004年增长26.51%。

中国人寿拥有最大的全国性客户群体,是中国唯一持有全国营业执照并建立了全国性分销网络的人寿保险公司,其营销网络遍布城乡,扩展到每个县级行政区域及部分乡镇。截至2005年6月30日,中国人寿在全国拥有约66.3万名个人代理人、9300多个营销网点、4000多家分支机构,约12000多名直销人员及88200多家分布在商业银行、邮局、信用社的销售网点,另与多家专业保险代理公司和保险经纪公司进行长期合作,同时拥有约6554万份有效的个人和团体寿险保单、年金合同及长期健康险保单,1.5亿份个人和团体意外险及短期健康险保单,拥有和管理的有效长期寿险保单超过1.2亿份,并为所有长期和短期保单客户提供过共计6亿人次的服务。

回归之旅冲击波

中国人寿的回归将为A股市场创造出一个全新的板块——保险板块。中国人寿的出现意味着A股市场即将告别没有保险股的尴尬境地,为股市创造出了一个新的板块——保险板块。如果说招商银、华夏银、民生银、浦发银、深发银、工行、中行代表着银行板块,中信证券、宏源证券代表着证券板块,那么,中国人寿无疑是未来保险板块的领头羊。相信随之而来的将会有同样回归的中国平安、中国人保,甚至其他筹划直接在A股上市的保险公司,他们将与银行板、证券板形成三足鼎立的金融板块,为股市提供更多的优质股票,推动A股市场更为稳定、健康的发展。

年底的资金面本来就有紧张的预期,且工行新上市不久,对于中国人寿来说,其发行募集资金规模并不亚于银行股,中国人寿的上市是否会给股市带来资金面的压力?

分析可以发现,保险公司发行募集资金,并不会给A股市场的资金造成实质性的压力。一方面是因为目前新增基金的发行规模非常大,以嘉实策略增长基金为例,在一天内就募集资金达到400亿元,以此观之,年底的资金面压力并不悲观。另一方面,对于A股市场来说,缺乏的并不是资金,而是优质股票,各机构握有大量资金的同时,都在寻觅质量上乘的筹码,中国人寿这个保险公司优质新股不可能不吸引场外资金的注意,更多的场外资金入场有利于推动股市成长。

中国人寿、中国银行、工行这类的优质大盘股的不断入市,有利于促进国内股市的理性回归,推动股市的健康成长,有利于A股市场的国际化。因为从宏观上看,由于香港资本市场是一个国际资本市场,具有国际化的投资理念和价值评估水平,因此两地市场的联动有助于提升内地市场的国际化进程。H股与A股市场的联动性正在逐渐增强,由于受中国人寿回归A股的影响,从近期H股指数的表现来看,其与内地市场几乎每天是同跌同涨,而且不光是指数联动,甚至也出现了板块联动的现象。随着A+H股数量的不断增加,回归A股企业的规模逐渐增大,在两地市场中的权重越来越高,从大趋势来说,香港资本市场与内地资本市场的关联性将进一步提高。相较于国际化的香港资本市场,A股是一个相对封闭的资本市场,由于整个A股市场盘子小,更容易受到不良机构和资本的怂动和控制,这几年A股市场正是由于上述原因几乎彻底崩盘。而和H股的联动,同涨同跌,那么对国际市场信息反应灵敏的H股的变动势必联动A股做出同样反应,这样可以使得A股市场更为国际化,减少A股市场受少数利益集团操控的现象,使得A股市场真正能循着市场化的脚步进化发展成熟为一个真正开放的、国际化的股市,最终受益的是我们的国民经济。

随着国寿A股上市,保险板块的形成,我们又多了一个从全新角度了解保险行业的窗口。而且,中国人寿回归A股募集资金近300亿元,使得国寿拥有更好的资本充足率,以更多的资金投入到提升团队素质,加快产品研发,改善加强营销网络质量等等各方面,有利于和外资巨头的竞争,加快国内保险企业的升级分化。这一方面对其他中资保险企业而言,将更加难以超越中国人寿,同时也将促使紧随其后的大型保险公司更加努力,逼迫中国平安加快回归步伐,逼迫太平洋、新华加快筹划上市,也使中小型保险企业不得不选择更为专业的细分市场去生存,最终加速国内保险的升级。

与国寿同在香港上市的中国平安和人保一直由于A股市场的低迷未敢试水回归,经过此番国寿的成功回归,无疑为他们回归A股市场注射了一剂强心剂。可以想象要不了多久,平安和人保将陆续回归充实到A股保险板块中去。

国寿、平安、人保等领先的保险巨头先行海外上市,令不少保险公司羡慕其得天独厚的资源和规模。随着国寿相继回归A股以及市场的热力追捧,新华、泰康等这类保险后起之秀将会借风申请直接A股上市。

作者供职于安联保险集团