国际银行业的发展新动向

2006-01-19王廷科王晓天

王廷科 王晓天

20世纪后期以来,金融全球化以强劲的势头迅速发展,资本流动全球化、金融机构全球化和金融市场全球化,极大地改变了国际银行业的经营环境和运行方式,这一方面使国际银行业的发展进入了一个全新的时代,另一方面也提出了新的挑战。不同国家和地区,呈现出了不同的发展特点。

美国银行业:经营稳健、增长潜力大、主导地位进一步强化

近年来,美国银行业积极进行银行发展战略的大调整,银行业经过并购重组和金融创新实现了结构变革和增长模式的转换。尽管安然、世通等公司丑闻使银行声誉受损,但2003年前12家大银行的盈利依然创下新记录,资产税前利润率达到2.10%,比前一年增长了11.11%。营业成本2003年也有较为明显的下降。在2002和2003取得两年连创纪录的盈余之后,由于利率不断升高以及股市回报减缓等影响,2004年银行业的业绩略有下降,但依然是处在相对理想的水平(见表1)。

美国银行业在完善传统风险管理方法和技术的同时,不断开发和利用各种以组合管理为特征的新技术、新方法。其中,用VAR技术管理市场风险、用量化模型度量和管理信用风险都是较为突出的典型例子。

欧洲银行业:业绩好坏不一,个别国家风险突出

欧洲政治和经济一体化进程的加快和欧元的启动都促进了欧洲银行业的发展,英国、法国、西班牙银行表现出色。欧盟整体入围2003年全球1000家银行(按一级资本排名)的271家大银行中,英国和法国入围1000家银行的资本回报率分别达到16.04%和13.74%。与此相比,德国虽然依然有83家入围全球1000家银行,但平均仅有6.96%的资本回报率。而在一级资本/资产的平均比率上,法国和英国更是达到14.09%和13.27%,德国仅为4.18%。与过去10年的日本银行一样,德国银行在德国经济复苏进程中成为桎梏。在欧盟银行业的排行榜上,德国银行也普遍下调排位,而法国、英国、西班牙等国银行排位普遍提升。德国银行业近年来的持续效益低下反映了德国银行业长期以来经营保守、偏重国内业务、金融创新不足等问题。

日本银行业:谨慎乐观,危机隐患依然存在

近年来,日本政府为了帮助银行业走出困境,加大了对问题银行进行处理和全面金融改革的力度,尤其是加快了对不良资产处置的步伐,加快了银行业之间的合并步伐。日本主要银行的不良债权率从2002年9月的8.1%下降至2003年3月的7.2%,到2005年3月进一步下降到2.9%。不良贷款的解决、交叉持股的出售和股票市场的上涨改变了日本银行业的命运,提高了资本准备金水平,降低了总体风险。2004年6月日本8大银行信用评级调升,这是自上世纪80年代初以来评级被首次调升。日本从2003年下半年以来的强劲经济复苏势头为日本银行业恢复增长创造了宏观条件,而日本股市的上升态势进一步改善了日本银行的财务状况,极大地缓解了银行的不良债权压力。银行业2004年实现2000年以来的首次全年盈利,代表性的11家银行平均的税前利润率达到了0.29%(见表1)。

但是,作为日本银行业复苏的大环境,日本的经济复苏基础还不是很稳固。经济复苏主要依靠外部需求,尤其是中国需求的扩大,对外依赖性的提高增加了经济复苏的不确定性,给日本银行业彻底走出困境增加了很多变数。最为重要的是,日本银行在公司治理、经营管理机制等内部改革方面还有很长的一段路要走。日本不良债权涉及到日本银行业发展中的多层面因素及其相互影响,特别是与经济泡沫、金融体制缺陷、金融体制改革的非均衡性、金融机构信贷政策失误和风险管理薄弱等重要因素相关,因此化解不良债权的战役将是长期而又艰巨的。日本银行业近来财务压力的减轻主要归功于经济增长面而并非银行自身的改革取得了较大突破和进展。所以日本银行的复苏和持续发展前景仍是不容乐观的。

其他亚洲国家:全面复苏,结构性矛盾仍然突出

除日本以外亚洲国家的银行体系近年在金融震荡之后经历了重大转变,普遍出现了明显的改善趋势,不过某些国家仍然存在重大弱点。总体而言,亚洲国家银行的盈利能力、贷款质量和资本充足率等指标稳步上升。

但是,这些国家的银行业结构改革虽然取得一定进展,却仍存在很多问题。在银行业的整顿中,不良资产和债务是中心问题。印尼、马来西亚等受到金融危机严重冲击的国家,尽管坏账问题仍未完全解决,但问题已经得到控制。韩国实施大胆的风险管理,帮助国内大银行改善资产质量以提高盈利。泰国银行大力开展金融机构重组,加上经济好转,银行业借贷重现繁荣。新加坡和中国香港虽然呆坏账也困扰着银行业的发展,但银行业随着经济的恢复也显示出良好的恢复迹象。

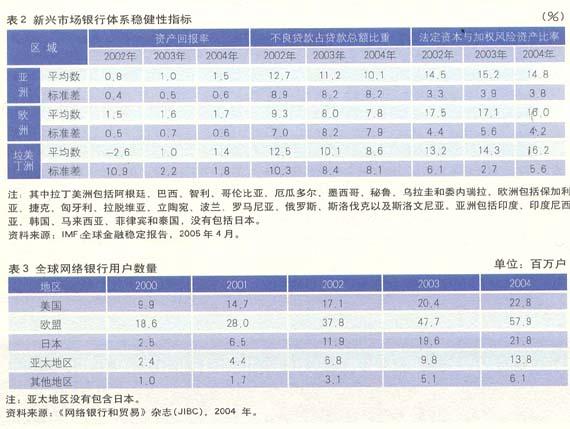

欧洲新兴市场:银行经营稳健,局部危机犹存

欧洲新兴市场的银行业绩指标自2002年以来总体上已有显著改善,平均资产回报率由1.5%已经上升到2003年的1.7%,不良资产比率下降了1.5个百分点。但资本充足程度略有下降,平均下降了1.5个百分点。

个别国家银行挤兑现象时有发生,存在引发全国性金融动荡的可能。波兰的不良资产率仍高于20%。土耳其的银行体系尽管成功应对了银行丑闻的影响,但市场信心受到很大影响,问题银行的资产出售和国有银行的私有化等结构性问题仍旧是一个不小的困扰。2004年7月以来,俄罗斯古塔银行和阿尔法银行相继出现挤兑,俄罗斯银行业危机虽然不太可能发展到1998年经济崩溃时那种状况,但目前的银行业危机有进一步加深的可能,银行体系的风险和脆弱性形成经济发展的瓶颈,恐怖主义和政治的不稳定可能加深银行危机。

拉丁美洲:总体业绩有所改善,地区差异较大

拉丁美洲银行稳健性指标总体也有明显改善迹象,但地区内的差异很大,稳健性指标的标准差明显高于亚洲和欧洲新兴市场。巴西、智利和墨西哥等较大的经济体的情况相对乐观,消费和抵押贷款的迅速增加,审慎监管的措施初见成效。但包括阿根廷、乌拉圭、玻利维亚、厄尔瓦多和巴拉圭等几个国家的银行体系的前景黯淡,不良贷款的比例继续上升。这些国家的经济与政治体制改革缓慢,特别是银行监管体系改革滞后。

按照现在的趋势,未来几年拉丁美洲国家的银行体系的结构性问题依然不容乐观,银行承担的政府债务暴露风险很大,危机过后恢复起来的对银行的信心也是脆弱的,一旦有些国家银行体系的重大弱点演化成银行危机,其波及效应仍然可能造成地区性的金融危机。

从新兴市场国家银行体系的总体看,银行业的结构改革较为缓慢,银行业的复苏主要是由周期性因素主导,而非由结构性因素主导。不良资产处置问题是银行改制能否顺利实现和银行体系健康发展的关键。

除了上述各区域性自身的发展特点外,整体来看,近年来国际银行业还呈现出以下的发展特点和动向。

并购更加活跃,规模超强

90年代以后的国际银行业掀起了一场新的席卷全球的银行并购浪潮,这股热潮在1998年达到高峰,此后进入相对冷清期。从2003年年中开始,国际银行业并购重新升温。新一轮并购具有以下突出特点:第一,强强联合,重组之后的银行资产规模巨大,超级银行不断出现。例如,2004年1月美国摩根大通银行宣布以580亿美元收购美国第一银行,两者合并后有1.12万亿美元的资产,逼近全球第一的花旗集团。第二,涉及的领域非常广泛,行业内(指金融业内部的商业银行、证券业务、保险业务等)并购和行业间并购同时发展。第三,发达国家银行并购向跨国化方向发展。美国银行业把跨国并购的重点放在日本、韩国以及东南亚国家。欧洲的金融业抓住有利时机,向美国进军。例如,2004年5月,苏格兰皇家银行宣布以105亿美元收购美国第一宪章银行;10月,西班牙最大的银行——桑坦德中央银行宣布以89亿英镑的价格收购英国的阿比国民银行,成为欧元区市值最大的银行;12月,澳大利亚最大的银行国民银行以9.67亿英镑的价格向丹麦银行出售了旗下的爱尔兰国民银行和北方银行;2005年1月10日,渣打银行宣布以33亿美元的价格收购韩国第一银行。

银行并购可以增强银行的资本实力,降低银行的经营成本,大幅度提高银行的竞争力,使之能够最大限度地获取利润,增强抵御风险的能力。同时,银行并购带来的银行规模超强化使银行业进一步倾向于混业交叉发展,商业银行、证券公司、保险公司以及各类金融机构的并购和竞争,又导致更多的超大规模银行和金融机构出现,使得国际大银行规模效益由数量型向质量型转化,产生新的飞跃和巨变。

强化核心竞争力和拓展多元化经营并行不悖

面对日渐萎缩的传统业务和日益激烈的市场竞争,近年来国际银行业出现了强化核心竞争力的趋势,即通过外购、外包、合资及合伙经营等形式将一些非核心业务分离出去,并在银行内部根据核心竞争力的定位实行机构重组。特别是对与本银行核心产业不相关的多元化产业和不相关业务进行剥离,以突出主营业务和核心竞争力。例如,德国商业银行近期将其资本市场业务与商业信贷业务合并,以充分利用自身的企业客户资源,在德国的企业重组中把握商机。

与强化核心竞争力并行不悖的是,为提升盈利能力,各大银行都围绕各自的核心业务,积极在新兴市场上拓展多元化经营,比如开发多元化金融产品,依托高科技提供网上银行增值服务,进军高收益的资本运营市场等。

在国际银行业多元化经营方面,特别值得注意的是各大银行以产品组合大力推广个人金融业务,个人金融业务收入在银行总收入中的占比上升是国际银行业发展的大趋势,私人银行业务成为国际银行新的业绩增长点。据统计,在过去的几年里,美国的私人银行业务每年的平均利润都在35%,年平均盈利增长12%~15%,远远优于一般的银行零售业务。日本作为世界第二大经济体,其私人商业银行业务给银行带来丰厚的利润。私人银行业务以其批量大、业务范围广、经营收入稳定的特点正日益得到各家商业银行的青睐,并得到迅猛发展。私人银行吸收的客户都是最优质的客户,他们对于银行增加利润具有决定性意义。如果能够成功的稳住这些客户,银行通过交叉销售为其提供全方位的服务,除了能够带来大量的存款,发放大量优质贷款,还能够使自身的咨询收入、交易收入、代理收入等等都得到很大提高。预计未来几年全球私人银行业务有更广泛的发展空间。

网络化飞速发展,网上银行成为银行业发展的重要方向

20世纪90年代以后,电子计算机和高科技通讯技术在金融领域的应用有了突飞猛进的发展,网络银行的发展初露端倪。从1995年10月世界上第一家网络银行——美国安全第一网络银行成立以来,网络银行正在世界各地迅速发展,各国银行积极发展网络银行业务,网络银行用户迅速增长。美国、欧盟和日本网络银行的用户呈几何级数增长,2004年分别达到22.8、57.9和21.8百万用户,相对2000年分别增长130.3%、211.3%和772.0%(见表3)。

国际银行业大银行之所以纷纷选择发展网络银行的战略,最根本的原因不外乎提高竞争力和盈利水平。网络化经营可大大降低银行的经营和服务成本,并为银行创造新的利润增长点;可有效地提高银行的服务质量,有利于银行接近顾客并与顾客建立起密切的联系。同时,网络化经营也将对银行的服务方式和经营理念产生深远的影响。网络银行的发展打破了一百多年来银行业传统的经营管理模式,对传统银行来说无疑是一场革命。

风险监管日趋复杂和审慎,监管更加规范严格

国际银行业向巨型化、多元化、网络化和国际化的进一步发展,导致了银行业风险形态与生成机理的重大变化,对银行监管构成新的挑战。

2004年6月,巴塞尔银行监管委员会公布的《巴塞尔新资本协议》对全球银行抵御金融风险资本标准作了修改,该协议将于2006年起在部分国家开始实施。根据国际金融稳定研究中心(Financial Stability Institute,简称FSI)的调查,有88个非巴塞尔银行监管委员会的国家(或地区)准备实施新资本协议,而且大部分国家都制定了在2009年前实施新资本协议的规划。加上巴塞尔委员会成员国,计划实施新资本协议的国家已超过100个。

除了银行业自身的监管规则以外,近年来,国际上一个重要的变革是会计准则的趋同性,这个变革不仅影响到银行业,也影响到市场上的其他行业。《国际财务报告准则》于2005年开始逐步推广,这将提高企业财务报告中的竞争性及透明度,有效防范由于财务报告标准不同带来的风险。该准则的实施将有利于国际银行正确判断不同国家公司客户真实的财务状况,对于国际银行提高自身的财务管理水平也将有很强的指导意义。

(作者单位:中国光大银行发展研究部南开大学经济学院)