印度国家银行:在改革中前进

2005-04-29欧明刚石弦

欧明刚 石 弦

印度国家银行作为印度最大的国有银行,改革以来正显示着其应有的活力,尽管存在的问题依然不少。

印度国家银行至今已有两百年历史,最早可以追溯到1805年6月2日成立的加尔各答银行。根据1955年的《印度国家银行法案》在合并几家银行的基础上,印度国家银行成为由中央银行——印度储备银行高度控股的国有银行,总部设在孟买。

截至2005年6月底,无论从资产和净收入,还是资产份额来看,印度国家银行无疑都是印度最大的银行。印度国家银行在国内拥有9108家分支机构和4677家附属机构,在29个国家和地区拥有65家分支机构,而且还在印度储备银行没有分支机构的地区代表中央银行行使职能。印度国家银行目前已经从事了银行、保险、信托和证券所有四个方面的业务,成了名副其实的全能银行。主要的附属的非银行公司有:印度国家银行资本市场有限公司、印度国家银行资产管理私人有限公司、印度国家银行保理和商业服务私人有限公司、印度国家银行贴现和贷款公司、联合投资公司和印度国家银行人寿保险公司。

印度国家银行占印度国内总存款和贷款份额的18%,而占印度外汇交易市场份额的35%,占政府交易(代表中央政府和地方政府收付资金)的60%;跟印度80%以上的大公司有很强的业务联系;拥有国内最多的个人客户。因此,是国内批发金融业务和零售金融业务的主要提供者。

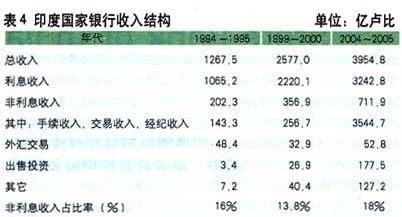

印度国家银行的经营业绩也不错。2004~2005财年,不良资产率只有2.65%,资产回报率为0.99%,资本回报率为18.10%,资本充足率为12.45%,其中核心资本就超过8%。国际上好评如潮,信用评级高。印度国家银行目前成为被穆迪公司评级超过其主权评级的全球惟一一家银行。正因为如此,2004年,印度国家银行本来打算发行3亿美元五年期债券,由于各方反应良好,债券发行量达到了4亿美元。

标准普尔公司2004年10月份认为:“印度国家银行在过去五年里贷款质量在持续提高。印度国家银行是政府持股为主的全能银行,它的适应能力在继续加强。它的外币计价债券被评为‘BB和‘B,仅次于印度主权债券评级”。惠誉评级也持同样的观点,“由于印度国家银行的半主权地位和全能银行业务,它能吸收到巨额稳定的低成本存款”。

这些评论当然很有道理。但是,印度国家银行的良好表现除了与其特殊地位和经营特性相关以外,还与印度银行业改革的大背景、其采取的各种内部改革措施和正确的战略调整有关。

两次上市

印度国家银行是在几家私人银行的基础上通过国有化方式组建而成的,在成立之初,代表政府的印度储备银行占有93%的股份,只有7%的股份属于原来的私人股东。随着时间的推移,印度国家银行与其他公有银行一样,其负面作用越来越大。上世纪90年代初,印度开始了第一轮银行改革。1993年,在开禁允许设立新的私人部门银行的同时,也率先允许印度国家银行首次公开发行上市,以适应新的竞争形势。1993年底,印度国家银行在政府的支持下开始在孟买证券交易所公开招股,1994年初正式上市,国有股权比例稀释到66%,这样印度国家银行成为印度次大陆最大的公开上市公司,也是孟买指数的最大成份股,占到8%的权重。这次招股特别引入了境外的机构投资者(FII),本身也是银行业对外开放的重要表现,包括富达基金在内的机构投资者表现了浓厚的兴趣。

1996年10月,该行又在纽约交易所以存托证(GDR)的方式公开发行股票,筹得了3.7亿美元的资金,从而加快了银行业对外开放的步伐。这次筹资由雷曼兄弟公司和美林证券作为协调人,原计划筹资3.5亿美元,是当时印度历史上在海外筹资规模最大的一次。发行受到了广泛的关注,吸引了大量的投资者。到2005年9月,印度储备银行持股比例为59.73%,外国投资者占19.34%其中,纽约银行保管的存托凭证占7.88%、外国机构投资者占11.46%。

这两次招股虽然使国有股的比例被稀释了,但是代表国家的印度储备银行仍然占有绝对控股的地位。银行受政府的干预,会产生很多的不良资产,为何境内外投资者还对印度国家银行如此有信心呢?这是因为投资者看好的是其他一些因素:一是投资者看好成长中的印度经济;二是拥有私人银行无法比拟、遍布全国城乡的网络优势;三是在政府业务方面拥有垄断地位,如税收收缴、养老金管理以及国有企业的外汇业务。当然,这种改革本身就一个强烈的信号,即政府会放松对银行业的控制,改革的趋势不可逆转。

尽管上市后国有股一股独大,似乎与原来差别不大,但作为公开上市公司治理结构发生了变化,受到更为严格的市场约束,印度国家银行不得不开始创新之路。同时,由于监管环境的变化和新兴银行的竞争,印度国家银行也不得不探寻求变之道。印度国家银行委托加拿大的一家管理顾问公司为他做出诊断,并按照其中的内容实施。

技术创新

印度国家银行认识到与国外银行技术力量的巨大差距,开始从两个方面来加强自己的技术力量。

第一,加大巨额技术投资,购买技术和设备,充实银行基础设施。

1999年10月,印度国家银行为了提高零售和企业服务水平,任命了“技术规划”顾问,负责提供技术更新建议。2002年5月,印度国家银行决定进行大规模技术更新来确保优质银行服务,同年6月,印度国家银行为了更好地引导技术更新,还专门建立一家信息技术分公司。

2003年4月19日,印度国家银行与世界头号金融自助业务供应商NCR签订协议,计划在未来一年半内配置1500台电脑,加强银行技术实力,使ATM机达到3000多台,遍布全印度。2004年4月,印度国家银行与Reliancelnfocomm公司签订协议,为100台ATM提供无线接入服务。

第二,联合国内外银行,在已有的基础上扩大现有的网络服务的功能和范围。

2003年1月,印度国家银行跟ICICI银行(印度第二大银行)和HDFC银行(印度第二大新一代私营商业银行)达成ATM双边共享谅解备;忘录,为客户带来了便利,而且降低了跨行存取的费用。2003年11月27日,该行还与UTI银行(2004年1月24日达成具体协议)达成ATM双边共享谅解备忘录。2003年8月,印度国家银行在让自己的ATM网络与Master(万事达)卡国际网络对接后,又与Visa(威萨)国际网络进行连接,为顾客提供子跨国服务。

2004年7月10日与印度银行达成ATM双边共享协议,并于几天后生效。2004年9月20日,该行与Andhra银行签订了ATM双边共享协议。2005年5月10日,该行与Punjab国民银行签订了ATM双边共享协定。

几年来,印度国家银行取得了骄人的成绩。截至2005年3月21日,共有5290台自动提款机,所有分支

机构实现了联网,其自动提款机占国内提款机总数的31%。2004~2005财年,通过提款机,共进行了2338.8万笔交易,提取现金总额达到313.28亿卢比,比前期增加了203%。2005年被英国《银行家》杂志授予“2005年技术奖”。

业务创新

金融创新是银行处世立身之本。印度国家银行抓住印度银行业改革为各银行发展提供的发展契机,立足已有的金融产品,积极创新,始终站在印度银行金融创新的潮头,为银行的健康发展奠定了坚实的基础。

零售银行业务。2001年10月份,印度国家银行主席Janki Ballabh在一次新闻发布上说,零售银行业将是印度国家银行工作重点。零售银行业务和手续费收入作为印度国家银行大战略的一部分。第一,住房贷款是银行零售战略的重中之重。房贷产品多样,如再贷款、浮动和固定利率房贷。截至2005年3月底,个人信贷余额累计达到4645.1亿卢比,房贷占零售贷款53.79%,2004~2005财年新增790.6亿卢比房贷,年增长率达46%。第二,瞄准银行卡业务。2003年6月,印度国家银行主席A K Purwar提出该行将努力成为第一大信用卡公司。早在2002年6月,印度国家银行推出了最高限额为50万卢比的小商业信用卡,加快了信贷评审程序,更快更易地来满足小商业和工业企业、零售商、工匠、小行业和微小企业的信贷需求。2004年印度国家银行与Visa国际联合发行“Vishwa Yatra”外国旅行卡。此卡是以美元计值的预付旅行卡。该卡可被全球一千三百万个商户终端所接受。持卡者可以在除印度、尼泊尔和不丹外的世界上任何一个地方以任何一种货币结算。第三,发展汽车金融业务。2003年5月,印度国家银行和Maruti Udyog签订了汽车金融协定,为中低层消费者提供汽车贷款。没有不明收费,也没有提前还款罚款,而且还可以得到经销商的让利。

网上银行业务。截至2005年3月31日,该行2225分支机构可提供这项业务,有超过50万用户,并且充分利用网络银行提供银行以外的增值业务。印度人口多,交通设施严重滞后,给出行者带来很多不便。鉴于此,印度国家银行考虑到自己客户的困难,联合印度铁道部门于2003年9月1日起推出在线预定火车票业务。在2005年9月前,所有的网络银行客户都可以免费办理此业务。

农业和中小工业金融。印度国家银行是农业贷款的先驱者,在农村有巨大的银行网络。在这方面金融创新很多,如快速贷款模型、合同农业等。特别是在2001年9月,印度国家银行推出了农民买地贷款。2004年3月,印度国家银行与VST拖拉机公司签订新的信贷协议,向购买VST拖拉机的消费者提供贷款,来推动农业机械化进程。在中小企业贸易贷款方面的创新也颇多,成立了专门的集中处理贷款单位,维护与管理中小企业关系,为中小企业提供个性化服务产品,指导它们融资。

金融产品创新。近年印度国家银行一个享有盛誉的存款产品就是在2000年10月21日推出的印度千禧年存款。这是一种旨在吸引非居民存款的五年期外币存款。币种包括美元,英镑和欧元,年息高于伦敦利率市场的80至165个基本点,存款户可以选择半年付息和到期付息两种,也可以背书转让。此外,最近该银行还推出了送礼支票业务,为那些想给亲朋好友送礼时却不知道他们喜好的客户提供便利。全国各分支机构都可出售和兑现面值为101、201、501和1001卢比的支票。这项业务不但不收任何费用,而且还免费提供一个精美信封。

打造全能银行

印度银行业改革,不但没有进行银行分业,反而沿袭了从前的习惯,仍旧混业经营。印度国家银行目前已经从事了银行、保险、信托和证券四个方面的业务,成了名副其实的全能银行。此外,它还通过兼并来扩大自己的实力,增加某项业务的市场份额。2000年印度储备银行修改了相关法律,符合标准的银行可以参与建立合资保险公司,可以从事保险业务。2004年3月,印度国家银行出资3.7亿卢比跟BNP paribas(百富勤)的全资子公司——法国Cardif S.A.(出资1.3亿卢比)合资创建了印度国家银行寿险公司,进军寿险业务。

2004年7月14日,该行与法国SG资产管理公司签订谅解备忘录。印度国家银行占印度国家银行共同基金私人有限公司63%的股份,法方占37%。2005年2月3日,该行与印度洋国际银行有限公司的主要股东——Mauritius毛里求斯银行达成最后协定,购买印度洋国际银行有限公司51%多的股权和控股权,并希望该收购能加强印度国家银行在毛里求斯的零售业务。2005年7月,印度国家银行打败了三家竞标者,购买了UTI资产管理公司,将成为印度拥有最大的资产管理公司的银行业。

拓展海外市场

印度国家银行还非常善于利用国内外金融市场来筹集资本,扩张海外业务。2004年3月,印度国家银行由花旗银行作为牵头行,筹集2.5亿美元外币借款来资助其拓展海外业务。花旗银行负责了此次款项的筹借工作。2004年年初,印度国家银行发行了4亿美元外币债券。2004年11月12日,印度国家银行在新加坡股票交易市场上发行10亿美元的中期票据。2005年2月,印度国家银行宣布下一个财年发行300亿~400亿卢比的次级债,并计划在亚洲、非洲进行收购行动。2005年5月,印度国家银行计划向零售客户发行10年期500亿卢比债券,这个创纪录的零售债券正在发行。

2004~2005财年,印度国家银行的海外业务的收入为5千万美元,占该行总利润的5%。该行打算在未来三年内扩大海外业务,使其利润占该行总利润的比率达到25%。目前,印度国家银行在国外已有67家海外分支机构。2005年2月,印度国家银行收购了印度洋国际银行有限公司51%的股权,这是该行首次在海外进行收购行动,并且打算每一个月开一家海外分支机构。另外,该行还有10亿美元海外收购计划正在酝酿之中。

前进中的障碍

印度国家银行前景美好,但不能忽视前进中的两大障碍:一是股权问题;二是冗员问题。2001年9月,印度储备银行提高了外资银行的投资比例,但是按照法律,外资在印度国家银行的比例仍然不能超过20%的最高限额。目前外资所占比例是19.39%,已经接近了20%的最高限,因此吸引战略外国投资者来加强自己的技术和资本实力的努力将受到法律限制。而其他银行没有此限制,这将是印度国家银行发展的主要障碍。

在银行业务处理技术更新以后,冗员成了前进中的一大障碍。自2000年起,印度国家银行在印度银行家协会的主持下进行了减员工作。自2000年11月5日到2001年3月31日,除了一家银行外,所有的公共部门银行都实行了自愿退休计划。印度国家银行申请自愿退休计划的人数为20784人,其中6694人为高级职员,11271人为银行办事人员,2819人为低层职员,占总员工数的10%。但冗员问题仍然突出,2002年6月,该行常务董事曾向外界透露,仍有30%~40%的冗余人员,需要进行第二轮自愿退休计划。印度中央银行也进行了必备人力资源研究,认为印度国家银行;平均有33%的员工冗余。但是,工会力量强大,进一步减员增效的努力受到阻碍,各种罢工活动不时发生,新一轮裁员计划难以付诸实施。