全面信用报告的价值:美国的经验

2005-04-29迈克尔·斯塔腾

(美)迈克尔·斯塔腾

编者按:本文是美国特约编辑詹姆斯·巴茨博士的荐稿。迈克尔·斯塔腾博士(Michael Staten)是美国华盛顿乔治城大学信用研究中心主任。通过与世界上其他国家的比较,他认为,由于美国较早地建立了全面征信体系,美国的信贷市场尤为发达,美国各阶层的消费者,特别是那些低收入的人、年轻人,从中获益颇多。

美国征信机构关于消费者信用的数据已经成为美国贷款机构做贷款决策的基石。由于有全世界历史最悠久、范围最广泛的消费者信用记录,美国贷款机构能够用统计记分模型来非常准确地预测个人支付风险。依赖风险记分从根本上提高了美国信贷市场的效率,使消费者可以享受到更低的价格和更加公平的待遇。也许最有意义的是,通过基于风险的定价,征信机构数据扩大了贷款受众群体,而这些群体在十几年前可能会由于风险太大而被拒绝得到贷款。

历史上,大部分国家的征信都是从收集所谓借款人的“负面”信息开始的,这些信息包括拖欠、违约和破产等等。只是在最近,关于“正面”的信息才开始逐渐被收集到库里。正负两方面信息的使用,极大地提高了记分模型的有效性,同时扩大了借款人基础。

世界各国的征信环境差别很大。在许多国家,全面信用报告的好处已经被充分认识,缺乏消费者支付历史的数据可能源于支撑征信市场的法律和技术基础设施不够发达。而在另一些国家,征信不充分可能是出于对客户隐私的保护,或者是现有贷款机构人为限制竞争的结果。

因为各国征信环境差异较大,通过国际比较可以互相学习。美国是世界上信用资料最全面的国家,人口覆盖比率最高,正负两方面的信息都包括。因此,在做征信环境的比较时,美国可以作为一个基准。

全面信用报告体系的好处

美国20世纪征信制度的建立与完善是对贷款人需要确定借款人还款可能性的市场自发反应。在1977年《公平信用报告法》(the Fair Credit Reporting Act——简称FCRA法)颁布之前,美国征信产业的监管程度很低。通过FCRA法,美国国会力图取得一种平衡,既鼓励消费者自愿地、准确地报告其借贷历史,又保证在使用这些信息时消费者的隐私能够得到保护。这些条款包括:

征信机构可以收集借款人的信用信息,但仅限于与后者过去的信用经验相关的事实。在美国,征信机构收集的与个人信用相关的信息有四类:(1)个人身份识别信息,包括姓名、地址、社会保障号码等,(2)信用账户(即信用卡账户、汽车贷款与租赁、住房按揭、个人贷款等)里的信息,如余额、授信额度、开户日、最近一次账户活动、还款史等;(3)与使用信贷相关的公开信息,如破产记录、与收账机构相关的账户、司法查封账户等,(4)来自其他贷款人在过去两年内的问讯信息等。

信用机构只有出于“所允许的目的”发市信用档案。“所允许的目的”由FCRA法定义,包括借贷活动、保险和就业申请等。只有那些与此相关的人员和机构才能接触到消费者的这些档案。

全国性的征信体系对个人消费者、各类相关机构和美国经济带来了莫大的好处。美国的独特之处在于取得了如下骄人成就:(1)使多个年龄段和收入阶层的人都能获得贷款,参与者广泛,借贷数额大;(2)担保贷款的利率相对较低,如住房按揭、汽车按揭等;(3)能够使用开放式、无担保的信用产品的人很多,如信用卡等;(4)所有类型的消费者贷款的拖欠率都很低。

扩大贷款受众群体

征信制度影响信贷市场的深度和广度。2001年,美国有75%的家庭使用了消费信贷和住房按揭,68%的美国家庭拥有自己的房屋,这其中有三分之二的人在使用贷款。此外,将近三分之一的家庭用汽车按揭或者租赁汽车;大约73%的家庭拥有至少一张通用目的的信用卡,如威萨卡、万事达卡、发现卡和美国运通卡等;消费者或称借款人的平均信用账户的数目是11个,包括7个信用卡账户和4个按揭账户。

征信制度减少了流动性方面的约束,扩大了信贷市场,产生持久收入效应,即美国家庭能够将收入高时的消费向收入低时平滑转移,从而维持消费水准,不至于在收入达不到时勒紧腰袋。信贷市场为成千上万的美国家庭搭建了桥梁,使其在收人中断或降低时能够维持生活,从而有助于保持宏观经济的中性,降低经济衰退的风险,即使是发生了衰退,也能够使其影响程度降到较低的水平。如果说信贷市场增强了美国经济的实力和恢复能力的话,那么,为此打下基础的就是全民征信体制。最近一项43国的研究发现,一国通过建立征信体制分享信息的范围越广,深度越大,贷款总额中私人所占的比率就越大。

改变美国传统的低服务水准的状况

过去30年,征信制度对美国各收入阶层获得贷款能力的影响也是非常巨大的。图1显示了1970年FCRA法颁布之前到2001年美国各收人类别的家庭非住房信贷使用的变化情况。增长最大的是那些低收入家庭。在这一时期,占美国家庭总数五分之一的收入最低的美国家庭使用贷款的比率上升了70%,与此相反,收入最高和

次高组的只增加了5%。征信体制促进了美国信贷市场的机会均等。

次高组的只增加了5%。征信体制促进了美国信贷市场的机会均等。

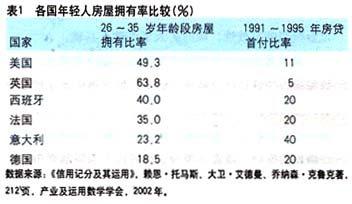

美国征信体制帮助美国打破了几十年以来“低收入——低消费——低收入”的循环怪圈,帮助美国家庭摆脱了几代人固有的消费模式,提高了生活质量。贷款是拥有房屋的第一步,也是个人积累财富的最重要的步骤。发达国家里年轻家庭拥有住房的比率差别很大,在很大程度上是因为征信制度的差别较大。在美国、加拿大和英国,购房时用作抵付欠款的抵押,比如首付的比

率较低,是因为借款人的信用历史信息较为完整。就年轻家庭房屋拥有率这一数字看,这些国家堪称领先者。相反,在那些信息共享限制较多的国家,例如法国、意大利和西班牙,首付比率较高,年轻人拥有房屋的比率也就非常低。

率较低,是因为借款人的信用历史信息较为完整。就年轻家庭房屋拥有率这一数字看,这些国家堪称领先者。相反,在那些信息共享限制较多的国家,例如法国、意大利和西班牙,首付比率较高,年轻人拥有房屋的比率也就非常低。

提高相关机构的决策效率

由于征信报告的信息来源广泛,并时时更新,放款人,也包括保险机构、雇主以及其他有“所允许的目的”的机构和个人,能够看到借款人过去和现在信用的全貌。这些数据反映了借款人过去的支付历史,从而使上述机构和个人能够不必当面评价当事人的特点和能力,仅仅依据其以前已有纪录的行为模式,准确地做出评估,并更快地作出决定。除了那些借款人过去怎样处理

其贷款的信息以外,其他影响放贷与否的因素非常少;同时,标准化的信用报告也使监管当局能够比较方便地证实那些反歧视投诉以及其他借贷方面的纠纷,

其贷款的信息以外,其他影响放贷与否的因素非常少;同时,标准化的信用报告也使监管当局能够比较方便地证实那些反歧视投诉以及其他借贷方面的纠纷,

更进一步说,信用报告以及由此而生的记分模型使得放款人能更有效地防止债务问题,比如,过度延期的问题,因此,美国的违约率就非常低。例如,2002年,美国的住房按揭超过30天以上的拖欠率只有3.9%,信用卡户的只有4,6%。过去七年,有60%以上的美国借款人从来没有拖欠30天以上。可见,全面征信体制使更多的人使用贷款,但并没有提高拖欠率。

促进市场竞争

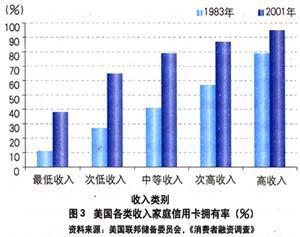

由于大幅度地降低了评估新借款人风险的成本,征信制度带来了新放款人的大量进入和更大的竞争。例如,征信制度带来的全国性的竞争,使美国信用卡市场发生转型,顾客有了更多的选择,附有各种优惠条件的信用卡,如免服务费、赠里程、返现金等等,变得非常普遍。相对于80年代,美国人持有信用卡人数的比率非常高。图3显示,美国家庭至少拥有一张信用卡的比率从1983年的43%增加到了2001年的73%,数量上增加了3000多万。

与美国情况相反的是,部分国家和地区对征信体制建设进行干预的法律法规限制了竞争,造成了原行业寡头对客户信息的垄断,以及由于信息缺乏造成对新进入者的进入壁垒。在欧洲,征信体系不健全,提供服务的金融机构数量就少——只有美国的十分之一。在法国这个欧盟内采用最为严厉的隐私保护法的国家里,7家银行就控制了96%的银行资产。缺乏征信纪录限制了竞争,使现有机构更容易地留住客户以及留住他们的资产。

美国持有信用卡的人占总人口的比率比欧洲高得多。摩根士丹利的一份研究报告分析了美欧在获取客户信贷历史方面的差距,指出在欧洲国家里对“新进入者的最大障碍,就是缺乏一个统一的征信机构”。

促进生产率的提高

“便携式的”的信用纪录给予美国消费者更大的流动性和更强的适应环境的能力。从劳动力市场的角度看,FCRA法下的征信体制增加了美国家庭的流动,虽然经济结构变化导致了人的生活和工作的不稳定,但还不至于造成长期的影响。风险大小与服务于老客户还是开发新客户没有太大关系,因为有关机构有大量的客观信息在手边,移居者很快就能在新居住地与这些机构建立起信任关系。

反过来,过多的限制以及相关法律法规的实施,使得欧洲的消费者们不能利用他们以往全套的信用历史,信用信息不流动,就阻止了人口的流动,因为在一个新地方重新建立信用、获得贷款实属不易。事实上,尽管欧洲在人数上超过美国,按照贷款额占GDP比重看,比美国要少三分之一。

减少成本

征信制度促进了美国信贷市场的竞争,提高了效率。它推动了风险管理技术的进步,提供了更多产品选择和更好的风险管理的工具,从而避免了更高的拖欠率和违约率。所有这些好处归结到最终,是降低了消费者的借贷成本。

在所有的减少成本的手段中,信贷资产证券化首推一指。可靠、集中和标准的信用报告数据使得贷款机构能够将客户贷款方便地打包、组成资产池,经过有效评估资产池的风险后,出售给投资人。美国一项对房屋抵押贷款的研究表明,由于资产证券化业务和出售贷款,美国该项贷款的利率比欧洲整整低了2个百分点。通过将风险分散于更大的资产池中以及更多的投资者中,改善了风险评价,并降低了成本,扩大了贷款额。

结论

美国近百年经验表明,全面征信体系好处颇多。对借款人过去支付历史的详细记录,包括过去对自己账户处理情况,以及目前账户的债务余额、授信额度等,对评价风险至关重要。综合来看:

将贷款业务深入至较低社会阶层,使得各个收入阶层的人都能受惠于该业务;

与过去同等的市场介入水平相比,减少了贷款的损失;

使贷款机构能随时监控账户的运行情况,运用记分模型随时调整客户的信贷额度,较早发现客户可能出现的拖欠和违约等异常状况并采取行动,如联系顾客以提供财务预算方面的咨询,或者调整关于破产和违约方面的条款;

新竞争者较容易进入,比如那些非银行类的金融机构等,提供更有竞争性的价格和更为方便的产品;

使用其他金融机构提供的较低价格的产品,降低了客户对传统的贷款机构的依赖,如银行、储蓄存款机构等,而在此之前,这些机构几乎是客户惟一的选择,因为其他机构缺乏评估风险的信息而进不来;现在,这些传统机构被迫参与竞争;

应运而生的住房按揭、汽车贷款、信用卡等贷款应收款的证券化业务,降低了贷款成本,将更多的资金引入信贷市场;

通过降低建立新的信贷关系和寻求更好机会的成本,提高了美国人口的流动性。