2005中国IT大趋势

2005-04-29白丽

白 丽

现在意义上的电信和互联网、IT界限分明的领域在未来五年可能会重新划分,产业的划分边界会发生模糊。至于未来还有没有一个所谓的电信行业,有没有一个所谓的IT行业,都需要重新调查和定义。

“IT产业正处于一个大融合时代即将来临的关键时刻。”这是计世资讯(CCW Research)总经理曲晓东在一年一度的“2005年中国IT趋势论坛”上发表上述观点。

融合与机会

计世资讯认为,未来五年信息产业融合会有八个热点领域。第一,数字电视市场。第二,IPTV市场。第三,企业VOIP市场。第四,NGN(下一代网络),这是一个狭义的NGN,基于软交换的窄带。第五是给予3G行业的移动应用。第六,具有通信功能的智能化消费类产品。第七,一种能够支持融合应用的主体。第八,捆绑了通信功能、基于Internet的应用软件。

实际上现在意义上的电信和互联网、IT界限分明的领域在未来五年可能会重新划分,产业的划分边界会变的模糊。至于未来还有没有一个所谓的电信行业,有没有一个所谓的IT行业,都需要重新调查和定义。

在消费电子领域,融合的现象也非常突出。传统的IT厂商、家电厂商、通讯厂商都在融合,比如,现在很多卖场同时卖电脑和通信设备,未来这些渠道会进一步融合。对于这三个原先泾渭分明的群体来说,他们一定要意识到现在只是初期的短期竞争,包括联想做手机也是一个短期的经营,以后还会有长期性竞争。无论是IT厂商、家电厂商还是通讯厂商,他们的这种转变已经是不可逆转。目前,他们已经从价格竞争转向了技术竞争。人们常说,家电企业的产品竞争力比电脑竞争力高很多,这是价值优势,但是未来这种优势会越来越小。竞争激烈也意味着合作的机会越来越大。合作是什么呢?以前更多的是业务方面的合作,在未来几年还会发生资本的合作。从同等领域的合作向多领域、跨领域合作转变。从国内合作向跨国合作转变。尤其在消费电子领域会有更多的资本合作。

把握住融合的机会,细分用户,降低TCO,提高用户满意度,是未来五年内企业能够取得成功的根本所在。TCO包括软件和硬件的成本、运营管理的成本,包括最终用户成本、故障成本等等。如果不能降低TCO,在市场上已然是没有竞争力的。现在中国用户已经普遍脱离了第一次购买IT产品的时期,已经是二次或多次购买IT产品,他们对信息化已经有了初步的经验。这时,如果企业不能够非常好地控制总体TCO,那么用户在二次或多次采购的时候就会远离你。另外,企业要更加关注用户的满意度。用户满意度包括首先让自己的员工满意,渠道满意、用户满意,只有用户忠诚才会带来公司成功。

硬件市场走向“寡头化”竞争

2004年中国硬件产品市场竞争更加激烈,“价格战”从消费市场蔓延到商用市场,市场价格的底线一再突破极限,很多厂商的利润均不理想,市场正面临整体疲软、价格战连绵不断所引发的困境。厂商陷入既要主动或被动的参与“价格战”竞争,又要提升盈利的两难境地。多数厂商通过形成各系列产品的规模化和降低产品成本来增强企业的竞争力。规模化经营已是大势所趋,谁能掌握成本优势,谁就可以抢占市场先机。

2004年中国主要台式电脑、笔记本电脑、PC服务器等市场上,国际大厂商不约而同地采用向中、低端渗透的战略,以低价格抢占国内厂商及二、三线品牌具有传统优势的中、低端市场。特别是在很多行业的招标案中,国外品牌的产品报价甚至低于国内品牌。联想收购IBM PC事业部不仅对联想及IBM的上游供应链、渠道、服务支持等造成一系列影响,同时也对PC的市场竞争格局产生深远的影响。联想在全球PC的排名将发生重大变化,并购完成后的联想将直接与国际领先厂商争夺市场。

在一系列市场合力的作用下,IT硬件产品市场的品牌集中度越来越高,“寡头竞争格局”初步形成。

2005中国软件市场六大机会

从全球范围来看,软件产业处于成长期向成熟期转变的阶段。同时,软件产业还未成熟主要表现在两个方面:第一,与软件研发的相关技术和理论还没有成熟。软件研发中最重要的根本任务仍然没有找到一个行之有效的解决方法;第二,软件工程化水平不成熟。在传统行业,无论是制造业还是建筑业,其生产过程和生产工艺都非常成熟,有的也已形成一定标准。但在软件业,这些问题没有成熟的答案,更没有成熟的做法。

与全球相比,中国软件产业还处于成长期,其市场潜力还远远没有挖掘出来。中国软件产业的不成熟除了上述两个表现之外,还有两个非常重要的因素,即中国用户对软件需求还不成熟,以及中国软件产业成长的相关环境,如软件知识产权保护体系等不成熟。计世资讯(CCW Research)预计,2005年中国软件市场总体规模将达到907亿元,增长率达到33%。2010年左右,中国软件产业将步入成熟期。安全软件、管理软件、中间件、协同软件、软件外包、开源软件是2005年软件市场中最值得关注的领域,它们的机会最多。

消费电子市场洗牌规模

2004年中国消费电子市场销售规模达到4777.9亿元,比2003年增长13.4%,再创历史新高。快速发展的原因主要有以下两个方面:技术进步带动产品成熟。2004年一大批新技术迅速应用到消费级产品上,使消费产品的性价比大幅度提高,从而带动了产品的规模应用;价格下降使购买门槛降低。2004年是消费电子产品价格大幅度下降的一年,数码产品、数字电视、手机等主要产品的平均价格降幅都在20%左右,从而降低了消费者的购买门槛,刺激了市场需求。

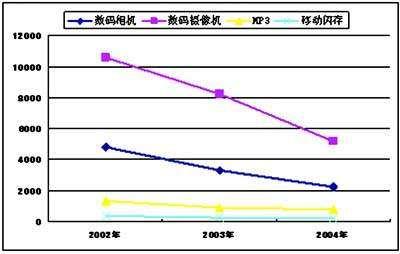

在消费电子的产品结构中,数码产品是增长最快的一个群体,目前市场规模已经占到消费电子销售总额的5.5%,增长速度更是达到平均增长速度的三倍。与其他消费电子产品不同的是,数码产品市场呈现整体增长的势头,数码相机、数码摄像机、MP3、移动存储等产品的销量增长都在100%以上。

消费电子快速发展的根本动力来自产品的技术创新,各个消费电子的子领域的新技术都层出不穷。从研发成功到商业应用的周期也大幅度缩短。2004年典型的技术应用包括200万以上像素及MP3功能DV、800万以上像素DV、46英寸液晶电视等等。一方面快速的技术创新提高了产品的功能,进而提高了产品的性价比;另外一方面,技术创新的加快,也促进了产品的更新换代,缩短了旧有产品的生命周期,促进了市场的繁荣,如数字电视取代普通电视、智能手机替代普通手机等等。

在消费电子市场蓬勃发展的同时,人们往往忽略了消费电子大光环下的局部领域并没有与市场同步增长,甚至有部分产品发展开始陷入停滞。PDA市场已经连续三年下滑,手机市场增长速度也明显放缓,移动存储市场出现了首次增长速度下降。占消费电子销售额比重很大的电视、DVD等已经保持了三年的低速增长。

消费电子市场的快速发展吸引了大量的潜在厂商进入这一市场,从而引发了市场产能的大幅度扩大。手机市场产能已经超过国内需求的1.5倍,彩电也超过国内需求的1倍,虽然国内厂商通过出口消化了一部分产能,但从根本上来讲,没有改变供给过剩的格局。

供给过剩的直接后果就是市场价格的大幅度下降,从2003年到2004年,消费电子的市场平均价格下降了15.7%,而钢铁、电力、煤炭等价格却在不断攀升,从而造成众多消费电子厂商“叫好不叫座”、“赔本赚吆喝”,甚至在社会各界纷纷看好市场前景的时候悄然退出。

目前中国已经树立了“世界工厂”的地位。消费电子产品中空调产量占世界32%,彩电占23%,冰箱产量占20%,洗衣机产量占世界26%,手机占35%。但在产量居世界前列的同时,技术的缺失却使国内厂商陷入发展的瓶颈。从事廉价的产品生产,而将利润让给了上游掌握核心技术的厂商。

目前,消费电子市场正处于从成长期向成熟期过渡的阶段,虽然市场增长速度仍然较快,但增长有放缓的趋势。在这一时期,市场竞争将更加残酷,市场需求的相对饱和将迫使厂商采取更加激烈的手段来保持市场份额。可以预见的是市场洗牌的规模和范围都将扩大,从中小厂商向大厂商扩展,从被动退出向主动退出扩展。但与此同时,厂商的横向和纵向联合也将更加紧密,TCL、波导、联想等厂商都已经开始走出去,通过合作、兼并等方式获取核心技术、扩展海外市场来应对日益激烈的市场竞争。

未来五年消费电子仍是市场中增长最快的群体之一,同时智能手机、汽车电子、数字电视等产品也迅速走向成熟,成为消费电子市场新的增长点。

电信行业进入创新时代

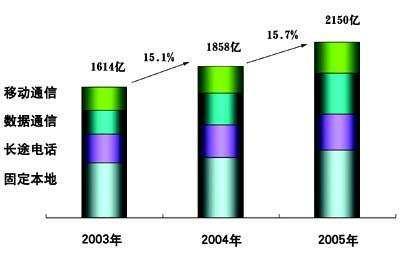

2004年1-12月,中国电信业务收入完成5187.6亿元,比上年同期增长12.6%。数据通信业务是电信业务新的增长点,其中宽带业务发展显著,而同期互联网拨号用户的绝对量在不断下降;长途业务是另一项以高于电信业务总收入增长率发展的业务,增长主要来自国内长途,这与上半年国内经济形势较好、经济往来愈加频繁有一定关系。

由于价格水平的不断降低、新增用户中低端用户的增加以及企业创新能力还不强、缺乏新的业务增收点等因素,导致通信业务收入没有与业务总量同步增长,通信业务收入基本保持平稳增长的发展态势。量、收增长不平衡进一步加剧,业务收入与业务总量增长率比从2003年底的约1∶2扩大到约1∶3。

我国的电信业务收入将保持持续稳定的增长,预计2005-2008年电信业务收入的年复合增长率可以达到10.7%。电信体制改革的推进促成我国电信市场竞争格局初步形成。固定电话运营商有中国电信、中国网通、中国联通和中国铁通4家,移动电话运营商有中国移动和中国联通两家。在增值电信业务领域,已有近8000家企业获得了经营许可证,其中民营企业及含有民营经济成分企业的比重约占70%,有效市场竞争格局进一步形成。

2005年3G网络的部署将会出现另一个高峰,而且会给整个互联网行业带来很大的增长空间,继而影响到很多领域,其中重点影响领域有无线网络游戏市场、移动视音频内容、即时通讯、交友、搜索、Blog为代表的个人主页。

以中国为代表的发展中国家的3G网络的部署将进入到实质阶段,3G移动数据业务的收入比重将会“稳中有升”,不会出现剧烈的起伏。原因在于:一方面,运营商在运营数据业务时有了更丰富的经验;另外一方面,3G的商业模式逐步趋于明朗;第三,运营商的资费政策会更灵活,为了促进数据业务体系市场的培育,运营商有继续降低资费的趋势。这几个因素的综合作用的结果使得整体的数据业务收入不会有大起大落。3G的商业模式发展趋势逐渐明朗,SP市场为了适应3G的发展将会出现“标准整合”、“规模整合”的过程。

互联网融合与细分的趋势明显

谈到互联网必然要谈到网民的基础人数,因为网民支撑了互联网的发展。2004年互联网网民增加数量是放缓,22%的增长,与以前相比是速度放缓,主要是因为2004年网吧的限制,使互联网的进入门槛提高。2005年随着IT产业、通信产业的发展造成互联网门槛的降低,会比2004年速度增长,达到26.3%。

我们一直把2003年到2005年这三个年度作为中国互联网宽带发展的一个关键年度,也是快速增长的年度。这几年里由于中国基础运营商ADSL相关的宽带的连接服务业务的开展,人群的增加,使整个互联网的发展进入了一个快车道。

计世资讯(CCW Research)研究发现,移动增值、游戏、广告三块收入占据了中国互联网收入的三分之二,内容付费、会员收费等其他收入则占据了市场的27%左右。本次研究没有把电子商务与互联网相关服务计算在内,据统计显示,2004年中国个人对个人的电子商务交易额将在30-35亿之间。

2005年互连网发展的主要趋势有:第一,多个互联网企业将会获得上市融资的机会,但是数量不一定能达到2004年的数量标准。第二,国外的投资公司将继续关注中国互联网企业当中的创新企业,而不是原来的增量企业。第三,国内外互联网企业之间的合作和兼并将保持活跃。市场环境继续利好,主要是网络环境,网民的数量和电信行业的改革或者是完善将带动互联网加快发展。第四,互联网作为一个新兴行业创新原来是技术创新转变为能够实现市场价值,创造企业利润模式的创新、服务的创新。第五,市场增长潜力巨大,增长方式和模式趋于成熟,包括产业链也完善起来。

互连网行业领域的热点有:第一,电子商务。第二,资本进入力量继续加大。第三,网民消费意识加强。第四,产业链的关键环节进一步完善,包括服务意识、流程完善。

互联网融合与细分完全相反的两个趋势,而这两个趋势又很和谐在一起。融合的主要原因首先是因为网民要发生细分,互联网的形成会因为个人喜好不同、工作不同、职业不同等等一些因素带来内容需求不同,而不同造成网络人群的细分;第二,互联网内容的丰富会带动内容提供商专业有专攻,形成区域搜索或者是专业搜索比较专和细的领域;第三,垂直内容商的专业性加强,角色扮演更加细化。这在2004年已经有所体现,比如电信运营商在整个互联网内部领域介入,本身形成一种新的角色。内容的运营者,既不生产也不组织,只是提供运营。