浅议第三方支付平台

2005-04-29李二亮刘云强

李二亮 刘云强

信用问题日益突出

电子商务作为网络时代一种新的生产力,以其特有低成本、跨地域、随时随地及个性化等优势,正在以一种前所未有的方式改变着传统商务活动的模式和格局,也深刻地影响着人们的商务理念和生活方式。

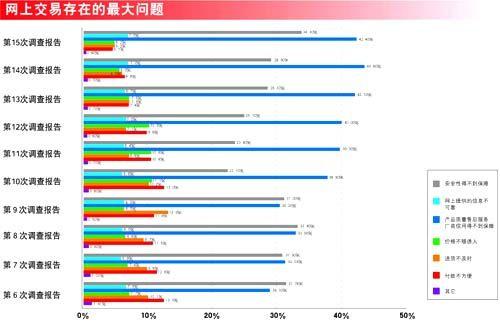

据中国互联网络信息中心(CNNIC)于2005年1月发布的第15次中国互联网发展状况统计报告,截止2004年12月31日,中国互联网上网用户总人数约为 9400 万,并且在过去的一年里,有将近40.4%的网上用户通过网站(包括“网上商城”、“网上商店”等)购买过商品或服务,从报告的数据中可以看到我国电子商务特别是B2C和C2C型电子商务发展的强劲势头。但与此同时也应该看到,支撑电子商务发展的信用及支付体系等环节却仍然是电子商务发展的障碍所在。从CNNIC发布的历次互联网发展统计报告的结果可以深刻地看出这些问题(见图1),在回答有关“网上交易存在的最大问题”时,“产品质量、售后服务及厂商信用得不到保障”和“安全性得不到保障”是被调查者中最关心的两个方面。

图1CNNIC发布的中国互联网发展状况统计结果

从图1的数据可以看出,随着电子商务的不断推进,人们对网上购物的关注点主要集中在了“交易的安全性”和“交易信用”两个方面,并且重点逐渐由“交易的安全性”转移到了“交易信用”,这反映出习惯于面对面一手交钱一手交货的人们在从事网上交易时的普遍心态,也反映出人们对交易的安全性方面的担忧在不断降低,对交易信用的关注度在不断增加。

引入第三方支付平台

熟悉国际贸易的人知道,其实网上购物与国际贸易开展商务活动的方式具有很强的类似性,在网上虚拟的市场中进行交易的买者和卖者比较类似于国际贸易中来自不同国家的交易双方。在国际贸易中,买卖双方由于信息的不对称,使了解双方对彼此的资信以及相关的商业信息处于非充分了解的状态,就使得国际贸易的开展充满了风险和不确定性。

为了建立国际贸易中交易双方的信任关系从而最终保证国际贸易中的资金流和货物流能顺利对流,以银行信用为中介的信用证项下的贸易方式应运而生,在交易过程中以银行信用的安全性和稳定性替代了国际贸易中商业信用的风险性和不稳定性,从而以此为基础建立交易双方的基本信用,最大可能地防止了国际贸易中的“拿货不给钱,拿钱不给货”的难题。

在电子商务的交易中,从事交易的网上商家和消费者也存在着类似的关系,只是用以沟通的渠道和媒介不同而已。基于上述交易环节类似的情形,以及国际贸易中信用证方式下交易的成功实践案例,我们完全可以借鉴国际贸易中信用证方式下的支付模式,在网上交易中引入类似于国际贸易中银行作用的公正的第三方作为中介,在网上交易的商家和消费者之间做一个信用的中转,通过改造支付流程来约束交易双方的行为,从而在一定程度上缓解彼此对双方信用的猜疑,增加对网上购物的可信度,这也是现实中存在的第三方支付平台的基本思想。

第三方支付平台服务的推出至少有以下几点优势:1、第三方支付平台采用了与众多银行合作的方式,同时提供多种银行卡的网关接口,从而大大地方便了网上交易的进行,对于商家来说,不用安装各个银行的认证软件,从一定程度上简化了费用和操作;2、第三方支付平台作为中介方,可以促成商家和银行的合作。对于商家第三方支付平台可以降低企业运营成本,同时对于银行,可以直接利用第三方的服务系统提供服务,帮助银行节省网关开发成本;3、第三方支付平台能够提供增值服务,帮助商家网站解决实时交易查询和交易系统分析,提供方便及时的退款和止支付服务;4、第三方支付平台可以对交易双方的交易进行详细的记录,从而防止交易双方对交易行为可能的抵赖以及为在后续交易中可能出现的纠纷问题提供相应的证据,虽没有使用较先进的SET协议却起到了同样的效果。总之第三方支付平台是当前所有可能的突破支付安全和交易信用双重问题中较理想的解决方案。平台的抽象简化模型。

第三方支付

平台的流程设计

第三方支付平台在保证资金安全流动的情况下,应该以某种手段来约束交易双方的交易行为,以使交易双方在最小的程度上发生违约行为,并在此基础上还要尽量提高效率和可操作性,本流程的设计主要针对B2C型电子商务模式。

在B2C的交易中,相对于对网上消费者,商家的信用更容易约束和控制,因此在网上商家和消费者两者中,在对商家的信用有比较安全的把握时应当选择消费者一端作为信用约束的重点,只有这样才能做到两者利益的兼顾。支付平台通过以下途径来约束控制商家的信用:1、消费者给商家的信用评级或公示商家信用的排行榜;2、收取商家违约保证金;

基于以上考虑,特提出以下流程。在此流程中,网上消费者可以设定网上商家合理的发货期限,在此期限内,如商家不发货,则消费者有权选择货款是转回原账户或暂存于支付平台;对网上消费者的约束在于只要商家没有违约,除非超期发货、发货出现质量问题,消费者不能撤销交易;网上商家在此流程中只要提交真实有效的发货证明,即可即时获得货款而不必等到消费者的确认,这就要求商家必须真实履约包括按期发货,且保证货物质量,一旦商家违约即要受到相应处罚。该流程的信用控制重点在商家,只要商家不出任何问题,则交易就基本上正常进行。

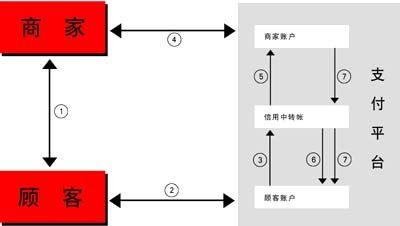

具体流程如图2所示。

流程简介:

①.消费者在商家网站上选购物品,讨价还价,并最终确定购买物品,从商家那里得到自己的定单号;

②③.消费者通过特定的银行卡将货款转账于支付平台的“信用中转账户”,并设定商家发货的期限;支付平台的“信用中转账户”收到消费者的货款后,将通过一定手段如电子邮件或短信的方式通知商家在消费者规定的期限内发货,如果在一定的期限内商家并未按要求将消费者购买的物品发出,则执行第6步流程,支付平台通过电子邮件或短信等相关手段通知消费者所订购货物发货未成功,并询问消费者货款是退回消费者账户还是暂存于支付平台;

④.商家通过支付平台提供的查询功能查询消费者的支付情况,如果查询到消费者已将相关货款转入“信用中转账户”或收到支付平台的货款已到“信用中转账户”的通知,商家发出消费者所订商品;并对自己已发出的相关物品进行登记,以备消费者查询;

⑤.支付平台如果收到商家确已将消费者所定物品发出的有效证明,则将相关的货款从“信用中转账户”转入“商家账户”,完成支付后将在第一时间将支付信息通知商家,并把商家的发货细节信息以及货款已付通知消费者;

⑥.如果商家在一定期限内并未将消费者所定的物品按要求发出,则消费者支付的货款将从“信用中转账户”转回消费者账户,此操作完成后,支付平台将在第一时间内通知消费者交易失败的信息;

⑦退货程序的启动,如果确实发现商家所发出物品严重与订单不符,则消费者与支付平台交涉,如果确实查证属实,则由支付平台先行从商家的违约保证金中对消费者进行赔付,并通知商家此结果,随后启动对商家的信用进一步治理的流程;

结束语

第三方支付平台是当前网上支付的发展趋势。目前在互联网上已经大量出现第三方支付的模式,比较知名的有北京的首信易支付,深圳的NPS支付系统,阿里巴巴的支付宝体系等等,它们的存在为电子商务的推进起到了积极的作用。尽管在未来社会信用体系逐步完善的情况下,第三方支付的地位可能逐步被取代。但在当前却是电子商务诸多瓶颈的较理想的解决方案。相信在第三方支付平台的启示下,在电子商务领域将会有更合理、更有效的支付模式出现,从而促进和适应电子商务的飞速发展,更好地服务于人们的网络生活。