对商誉评估问题的探讨

2005-04-29叶洋阳

叶洋阳

商誉作为一个企业的信誉和声誉,往往来自于优越的地理位置、悠久的历史、良好的组织管理、较高的生产经营效率,以及先进的技术和经营诀窍等。商誉的价值评估已越来越受到投资者与经营者的关注。如何建立一个有效、统一的能科学、公正、合理、客观地反映商誉价值的评估模式,是目前评估界仍需探索的问题。下面,笔者想就商誉评估方法中的几个细节问题进行一下探讨:

割差法中企业整体资产评估值的确定

割差法是用企业的总体价值扣除各项有形资产和可辨认的无形资产价值后的差额,以之来确定企业商誉价值的一种评估方法。由于企业整体评估价值一般采用预测企业整体未来收益并进行折现或资本化的方法取得,我们必须参考有关企业整体评估的一些具体方法。

企业是最典型的资产综合体,这种整体的企业价值既不同于企业资产的账面价值,也不同于上市公司的公司价值,其价值的评估实际上是对资产综合体的获利能力的评估,因此,应采用收益法确定其价格。

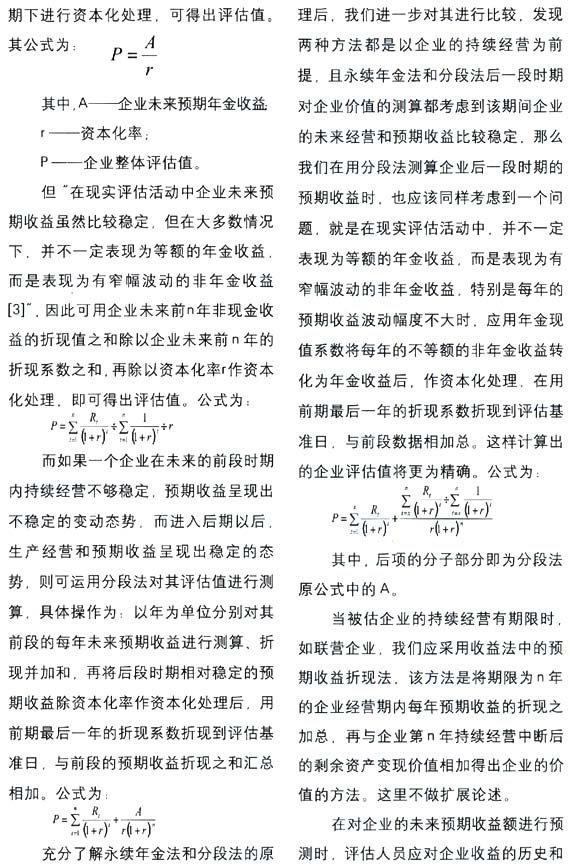

我们在具体应用收益法时,若企业持续经营较为稳定,未来预期收益具有充分稳定性和可预测性,可采用永续年

现实状态进行细致地分析和判断,并在此基础上将对未来收益的预测分为两个环节:第一,对企业未来可把握的若干年内预期收益(前期收益)的分析和预测;第二,对前期收益以后企业长期持续经营下去未来预期收益的预测。国内学术界普遍认可企业未来可把握的若干年一般是指企业未来三至五年的时间,也就是说,根据目前掌握的资料,对未来三至五年内的预期收益进行测算可以做到相对比较准确。“在理论上也可以认为三至五年的前期,企业的收益不是很稳定,应当按年进行预测,而三至五年的后期,企业应当进入相对稳定的发展期,其收益可以表现为一个相对稳定的年收益额。在实际评估业务中,如何判断企业何时进入稳定发展期,应当由评估人员根据被估企业的具体情况和对资料的具体分析加以确定[3]”这样看来,分段测算企业的评估值的改进公式(即上文讨论的方法)应更为严谨合理,因为对于成熟企业或已进入经营情况相对稳定的业来说,公式的前项等于零,不难发现,在时间上稍有调整,这时分段法的公式将同于永续年金的公式。

现实状态进行细致地分析和判断,并在此基础上将对未来收益的预测分为两个环节:第一,对企业未来可把握的若干年内预期收益(前期收益)的分析和预测;第二,对前期收益以后企业长期持续经营下去未来预期收益的预测。国内学术界普遍认可企业未来可把握的若干年一般是指企业未来三至五年的时间,也就是说,根据目前掌握的资料,对未来三至五年内的预期收益进行测算可以做到相对比较准确。“在理论上也可以认为三至五年的前期,企业的收益不是很稳定,应当按年进行预测,而三至五年的后期,企业应当进入相对稳定的发展期,其收益可以表现为一个相对稳定的年收益额。在实际评估业务中,如何判断企业何时进入稳定发展期,应当由评估人员根据被估企业的具体情况和对资料的具体分析加以确定[3]”这样看来,分段测算企业的评估值的改进公式(即上文讨论的方法)应更为严谨合理,因为对于成熟企业或已进入经营情况相对稳定的业来说,公式的前项等于零,不难发现,在时间上稍有调整,这时分段法的公式将同于永续年金的公式。

同时我们也能看到,由于评估业在我国还不成熟,对于如何判断企业何时进入稳定发展期,相关的研究还有待深入,三年、五年还是更长,具体的评判依据和标准也还没有确定,人为因素依然起着相当的作用,评估结果的精确性也会受到影响。更有学者认为企业未来的超额盈利能力不能全部用来衡量其目前的商誉,而是只应取其一部分,且目前的商誉一般应在未来数年内逐渐消耗殆尽[6]。

不过,对于分段法公式的改进需要说明的是,对第二个环节有窄幅波动的修正,对现期的评估值应没有非常大的影响,因为对三至五年后企业的预期收益的测定本身就具有非常大的不确定性,时间因素和偶然性因素都减少了该数值的精确度。而修正后的数值具体相对偏离多少,还须建立相关模型深一步测算。

割差法在企业改组中运用较为方便,但是,割差法没能反映商誉是超额收益的实质,再加上人为评估的因素,评估的商誉与企业实际拥有的商誉差距较大。

预期收益额的界定

不管是在割差法中计算企业的整体价值,还是在超额收益法中确定超额收益,都首先要确定一个指标,就是企业的预期收益,在评估和会计业内,会出现三种含义的预期收益:利润总额、净利润和净现金流量。这三个指标都是反映企业盈利能力和盈利水平的财务指标,但对同一企业或同一资产,这三个指标不仅在数值上是不同的,而且在其财务含义、计算口径和计算公式上均有重大差异。由于利润总额是息税前指标,因此在评估工作中可参考价值低于其他两个指标,不予考虑。下面笔者想就净利润和净现金流量作个简要的对比:

由以上对比可看出,净现金流量不受存货计价、固定资产折旧等人为因素的影响,可靠性强,且比利润更能客观地反映企业评估期间资产的净增加部分,体现企业整体资产价值的实质,因此在选用参数时,应使用净现金流量。

由于收益额可表现为净现金流入量,也可表现为息前净现金流入量,因此在计算企业的商誉时,应必要的界定一下收益额的口径。因为商誉是企业整体超额获利能力的表现,不管是割差法中要求企业的整体资产评估值,还是超额收益法中企业预期的年收益,被估企业商誉的形成都是所有者权益、长期负债与流动负债三者共同作用的结果,企业的负债与其他资金一样通过生产、经营和销售的整个流转过程中,在创造收益以至增加商誉方面都提供着不可忽视的资金作用,所以根据评估商誉需要确认企业总资产价值的评估目的,应选择“净现金流量+利息。(1—所得税率)”作为收益额。

作者单位:首都经济贸易大学

(编辑/陈亚南)