长江股份脱胎换“钢骨”

2004-04-29谢九

谢 九

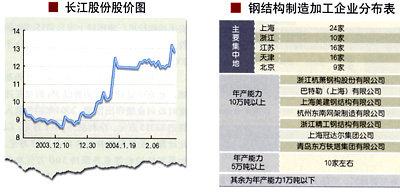

二月的绍兴乍暖还寒。春节长假结束之后,来自国内二十余家基金、证券公司的研究人员齐聚浙江绍兴。吸引他们的不是江南春色,而是一家民营企业——浙江精工钢结构建设集团有限公司(以下简称“精工钢构集团”),以及重获生机的长江股份(600496)。

2003年,精工钢构集团入主拖拉机制造商长江股份,并于2004年年初向后者全体股东发出全面收购要约。春节长假之后,长江股份宣布反向收购精工钢构集团旗下精工钢结构有限公司(以下简称“精工钢结构”)49%的股权——这意味着长江股份将脱胎换上“钢骨”。

在资本市场上,钢结构还是一个新兴行业,但相当惹眼。2003年11月上市的杭萧钢构(600477)让更多人注意到了这一行业,其股价在一个月内上扬了70%。长江股份收购精工钢构,从拖拉机行业转型为钢结构行业之后,投资价值究竟如何?

受益行业增长

和日渐萎缩的拖拉机市场相比,钢结构业务显然给长江股份带来了新的增长空间。

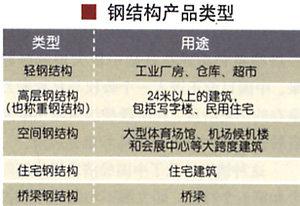

钢结构是一种用于建筑领域的结构形式。长期以来,由于我国提出在建筑业节约钢材的政策以及钢结构技术落后等因素,钢结构在建筑领域应用很少,而钢筋混凝土一直占据着建筑市场的主流。随着钢产量的不断提高,国家对建筑行业的政策由“限制用钢”、“合理用钢”转为“鼓励用钢”,加之钢结构和混凝土相比,具有自重轻、安装容易、施工周期短、环保等优势,上世纪90年代后期,钢结构开始在中国进入快速发展时期。

作为一个新兴行业,钢结构具有巨大的成长空间。首先,我国目前钢结构建筑数量占总建筑数量比重过低。资料显示,在发达国家,钢结构建筑数量占总建筑的比重超过30%,美国和日本已经超过50%,而我国目前该比例仅为5%左右,以发展的眼光来看,这样的低水平同时也意味着巨大的市场空间;其次,建筑钢结构占全国钢材产量过低。目前,我国建筑钢结构用量为300万吨左右,约占全部钢材产量的1.5%。按照《国家建筑钢结构产业“十五”计划和2015年发展规划纲要(草案)》,到“十五”期末,建筑钢结构用钢材占全国钢材总产量的3%,2015年该比例达6%。据业内专家预测,2005年我国钢材产量将达2.7亿吨,以此计算,到2005年我国钢结构用量为800万吨左右,2015年年均钢结构用量将远远超过1000万吨。以目前国内钢结构300万吨的用量来看,该产业在未来十年内都将保持高增长。

申银万国分析师施海仙预计,钢结构行业规模未来几年的年增长速度有望达到30%以上,发展速度高于固定资产投资的增长。尽管中国建筑业会受信贷紧缩的影响,但总体仍将处于健康、稳步发展阶段,加上奥运、世博的契机,建筑钢结构行业不但能充分享受固定资产投资增长带来的益处,还将逐步替代其他传统的建筑形式。

目前,我国主营钢结构业务的企业超过1500家,年生产能力超过5万吨的企业不到20家,超过10万吨的约7家,经营规模普遍较小,没有一家公司的市场份额在10%以上。据精工钢构董事长方朝阳介绍,精工钢构目前的产能达到15万吨/年,其中轻钢结构7万吨,重钢结构5万吨,空间钢结构3万吨。

竞争优势浅析

精工钢构得益于行业的高增长,同时也面临多方面的冲击,国内同行的竞争是其不得不面对的挑战。

除了精工钢构之外,目前国内市场份额较高、综合竞争力较强的企业还有上海宝冶、杭萧钢构、江南重工、上海冠达尔、上海巴特勒、浙江东南钢构等,均在不同程度上对精工钢构形成了威胁。

而在国内A股市场,从事钢结构业务的上市公司主要有杭萧钢构(600477)、江南重工(600072)、中油化建(600546)等几家。和长江股份相比,这几家公司各有所长,而重组后的长江股份则有望成为其中的龙头企业。

和杭萧钢构相比,长江股份的业务更为全面。杭萧钢构在轻钢结构和重钢结构业务方面具有很强的竞争力,但长江股份除了轻钢和重钢结构之外,空间钢结构业务也开展得相当不错——后者的技术含量和毛利率都较前者为高。

空间钢结构主要应用于大型体育场馆、机场候机楼和会展中心等大跨度建筑物的工程中,已有的项目中,总建筑面积达33万平方米的哈尔滨国际体育会展中心、第五届全运会主会场长沙贺龙体育中心等都是精工钢构运用空间钢结构设计建造项目。

相比之下,江南重工在大型钢结构工程有很强的实力,但是由于只有制造而无设计能力,产品毛利率极低。江南重工2003年中期毛利率仅为2.75%,而精工钢构毛利率在15%左右。

此外,中油化建虽然也从事钢结构业务,但是作为中国石油集团的一家孙公司,主要从事化工石油工程的施工,并不是纯粹意义上的钢结构公司,同精工钢构和杭萧钢构等企业不具可比性。

由于长期以来建筑行业一直以混凝土为主要材料,市场对钢结构需要有一个逐步认识过程,一旦更多人认识到钢结构的增长空间,也就意味着更多竞争者将进入,行业平均利润率也会下降。目前轻钢结构的技术含量相对较低,进入壁垒不高,是最容易受到冲击的市场,而重钢结构、空间结构等业务进入壁垒较高,从这个角度看,精工钢构的产品结构较为合理,在轻钢、重钢、空间钢结构均有涉足。

除了面对国内对手的竞争,国外大型的钢结构公司进入中国是另外一大威胁,他们有先进的技术、成熟的经验,很多大公司拥有50年以上历史。对于国外竞争者的威胁。精工钢构董事长方朝阳认为,外资的优势主要在于技术和经验,劣势在于管理成本高,而且,目前国内建筑行业的施工资质并不授予国外企业,这将给国内钢结构公司带来很好的缓冲。

不过,钢材涨价却是精工钢构无法忽视的问题,行业统计显示,国内钢结构公司的钢材成本一般占总成本的65%左右。至于近年来钢材价格大涨是否会对精工钢构形成巨大冲击的问题,方朝阳表示,精工科技会尽量减少钢材涨价的不良影响,公司在和客户签订合同时,会首先确定一个价格,如果施工时钢材价格发生了变化,将以实际价格重新计算,多退少补,尽量会将钢材涨价的风险消除。

业绩改善可观

通过收购精工钢构而实现业务转型的长江股份,预计业绩将出现大幅增长。长江股份原为安徽一家从事拖拉机生产的企业,2002年6月在深交所上市。上市当年该公司业绩即出现大幅下滑,2002年度的销售收入和净利润比2001年分别下降了22.11%和46.81%,一年之后,原大股东六安手扶拖拉机厂将所持上市公司55.55%的股权转让给精工钢构集团,股权转让于2003年12月17日获得国资委批准。

以精工钢构2001—2003年业绩为基础,北京中证评估公司曾以5%的增长速度对公司业绩作出预测,2004年销售收入将达82315万元,净利润为3811万元。以此计算,长江股份将分享其中1867万元,如果其拖拉机等业务保持500万元净利润,2004年长江股份净利润为2367万元,以1.1亿总股本计,每股收益将达0.22元左右,和2002年0.058元,2003年中期0.0098元相比有很大提高。

尽管如此,和杭萧钢构相比,长江股份0.22元的每股收益仍然较低——2002年杭萧钢构的每股收益为0.84元,2003年中期为0.43元。不过,这并不能说明精工钢构的盈利能力不如杭萧钢构,其中主要有两个原因,第一,和杭萧钢构7736万的总股本相比,长江股份11000万的总股本偏大,所以导致其每股收益较杭萧钢构少;第二,由于长江股份对精工钢构只持有49%的股权,所以,长江股份只能分享精工钢构的一半利润。

对此,精工钢构的副总经理张银成表示,由于精工钢构的另外51%股权为其他几家公司分散掌握,精工钢构集团也希望其他股东能将股权转让给上市公司长江股份,只是这些公司也都极为看好精工钢构的盈利前景,所以也不会轻易出让股权。张银成同时表示,公司会继续努力让上市公司拥有精工钢构更多股权,以享有更多收益,同时,会在全国各地建立更多分公司来扩大精工钢构的经营规模和盈利能力。

以北京中证5%增长速度的评估,精工钢构2005、2006年销售收入将达86431万元、90753万元。考虑到钢材价格上涨的影响,成本将会有所提高,净利润将达3525万元、3701万元。对上市公司贡献1727万元、1814万元。

2003年5月,长江股份与精工钢构集团共同成立了安徽六安长江精工钢结构有限公司,长江股份目前控股83.33%,精工钢结构集团持股16.67%。该公司项目完工,将拥有年产高层重钢结构件2万吨,轻钢构件3万吨的产能。2005年和2006年将产生利润1270万元和1334万元,对上市公司贡献1057万元和1111万元。长江股份2005年和2006年净利润将达3284万元和3648万元。以上计算是以5%增长速度为基础,计算结果相对保守,实际增长速度应该大于此数。

当然,注入长江股份的精工钢构也并非一块完美无瑕的资产。由于融资渠道单一,以及钢结构的行业特点,精工钢构主要依靠银行短期贷款完成高速增长,资产负债率高达80%多。合并报表之后,长江股份的资产负债率也将从现在的27.88%升至70%以上。而且,此次长江股份收购精工钢构所花费的8900多万元,除5000多万元为2002年IPO时的募集资金,其余3700多万元也为银行贷款,使得公司资产负债率进一步提高,财务风险隐隐可见。

对此,长江股份和精工钢构的其余股东承诺将对精工钢构同比例增资,使其注册资本由目前的800万美元增至1200万美元,从而增加净资产以降低资产负债率。同时,长江股份未来三年将限制利润分配,以此偿还银行贷款。收购精工钢构之后,净资产收益率也将大幅上升,长江股份的管理层表示,将力争配股或者增发。如果再融资成功,将对上市公司增资扩股,降低资产负债率。

在长江股份这次脱胎换骨的转型中,大股东精工钢构集团显然贡献不菲。其实,精工钢构集团同改制后的轻纺城(600790)大股东彩虹实业公司系出同门,均为浙江精功集团的控股企业。而作为民营企业的精功集团,在将轻纺城和长江股份纳入旗下之后,都选择了注入优质资产的做法,推行实质性重组。精功集团如何同重获生机的两家上市公司共同发展,也成了值得进一步观察的问题。