券商集合理财冲击波

2004-04-29校坚

校 坚

在中国证监会发出《关于规范证券公司受托投资管理业务的通知》(以下简称《通知》)对券商集合性受托理财计划(以下简称《集合受托理财产品》)紧急“叫停”近八个月之后,这项对证券市场具有强大冲击力的金融产品重获“大赦”——2003年底,中国证监会正式发布《证券公司客户资产管理业务试行办法》(以下简称《试行办法》);2004年2月1日,该办法正式实施。上述通知及《试行办法》相继发布后,各大券商根据法律规定纷纷调整原有产品的设计思路,尤其是对于收益和风险的分担方式、投资品种等方面均做出了相应调整。

对于市场而言,集合受托理财产品如此大规模、千方百计地收集外围资金入市,可谓壮观;而对于投资者而言,如何鉴别和比较集合受托理财产品的收益与风险则至关重要。以下将对该产品与市场上如墓金、集合信托产品、投资联结险等其他金融产品,在收益预期与风险分担方面展开对比分析。

先期试水

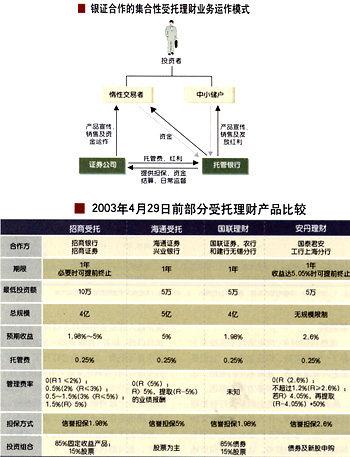

在《试行办法》出台之前,券商集合受托理财产品中一度占主导地位的是银证合作的委托理财产品。这种产品类似于基金,在推介期内,券商通过银行网点及证券营业部代销相关产品,募得资金由银行托管。推介期满,若计划募集资金份额已经募足,那么,券商便进入对资金的运作管理阶段,银行代表投资者对资金的日常运作情况进行监督,并代为收取年终分红。这一阶段,几乎所有的券商在推出集合理财计划的同时,均对投资者的收益进行了保底收益的承诺,此外由托管银行提供担保也成为其共同特征。

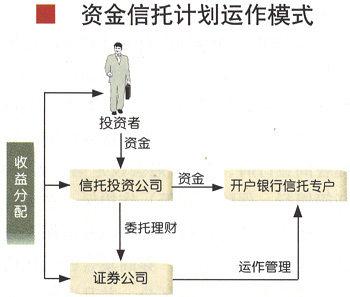

由于2003年4月29日券商集合性受托理财计划被证监会紧急“叫停”,于是由国内务大信托投资公司推出的资金信托计划代之而起,开始吸引市场更多的关注。其中,一部分信托资金通过委托券商或投资机构运作的方式流人证券市场。从投资的预期收益来看,集合性信托产品一般无保底承诺,但是,其预期收益普遍较高。2003年,江苏国投、山东国投等信托公司分别推出了相应的信托产品,前者的预期收益达到5.8%,后者为4%。此外,—上海国投早在2003年1月份推出的基金债券组合投资信托计划,其预期年收益率则在3.5%以上。

直至今年2月《试行办法》颁布实施后,券商集合性资产管理业务开始走上正轨,其真正的业务创新空间也正式打开。

信用增级与多方营销

各大券商为加强所推㈩的集合受托理财产品的投资吸引力,在保护投资者资金安全、保证预期收益以及产品营销方式上均有所创新。

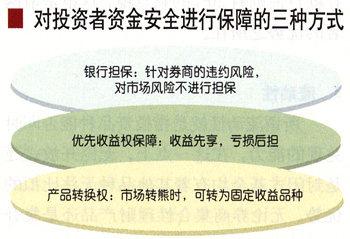

首先,券商在保证预期收益和投资者资金安全方面采取了三类措施:一是通过外部担保来保障投资者的本金收益,在被通知“叫停”之前曾有不少银证合作产品做过此种尝试,但在《试行办法》实施后,由银行或第三人提供担保的方式将不再行得通,银行只能担保券商的偿债能力,不能保证其资产运作的业绩。即银行只能保证在券商拒付的情况下向投资者提供应有的资金,但不保证盈亏。二是通过对收益权的分配来加强投资者的保本收益预期,一般由券商认购集合受托理财产品中的一部分,该部分资金只享有次级收益权,在总体资金出现亏损时最先受损的是这部分资金,而一旦总体资产获益,该部分资金在优先满足其他投资者预期收益的基础上才能参与收益分配。三是通过设定一定的转换权来保证投资者的稳定收益,比如天同证券开发的同赢理财产品,规定投资者在有效委托期内享有一次产品转换权,可以将集合计划产品转换为管理人提供的国侦品种。

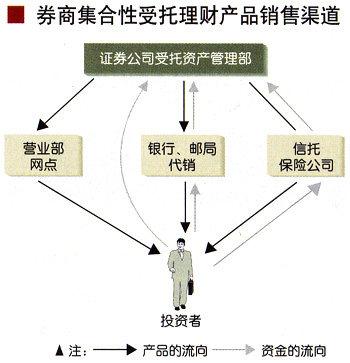

其次,对于券商集合性受托资金的来源及产品的销售渠道,《试行办法》并没有做出太多限制,这也为券商集合性受托埋财资金的来源留下了较多空间。总体而言,其销售网络可以分为几方面:一是通过营业部网点向目前已开户的投资者直接销售,该部分产品主要针对营业部的惰性交易者,二是通过银行网络向银行的储户销售;三是由券商与信托公司、保险公司合作,以后者的名义销售集合性理则产品,如集合信托、投资连接险等品种,集中资金委托券商进行运作。

比较与选择

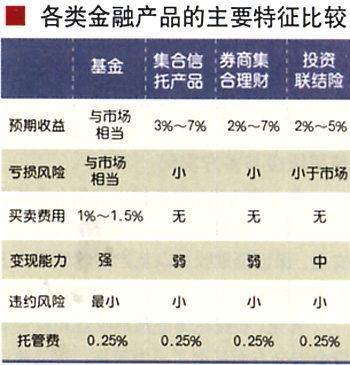

与券商集合性理财产品最具可比陛的是基金,包括开放式和封闭式基金,其次是信托理财产品以及保险公司推出的投资联结险等。以下将对几类产品在收益和风险、认购与赎回费用、流动性与受托人的违约风险等方面展开对比。

1、收益与风险预期比较

券商集合理财计划与基金的最大区别在于其收益预期比较稳定,承受市场风险的能力相对更强,但在收益分配上,基金较券商集合受托理财产品则要有明显的优势。

根据《试行办法》的规定,券商可以自己认购集合性受托产品中的一部分份额。目前,各大券商的产品设计均围绕这一规定做文章,将受托产品的收益权区分为优先收益权和次级收益权,在此基础上间接实现了资金保本。如优先受益权与次级受益权的比例为80%:20%,当发生亏损时,次级受益权投资者必须首先以其投资本理财产品资金为限承担有限责任,其后才会影响到优先受益权产品持有人的收益。也就是说,投资理财产品能够承受的最大亏损是20%,只有总体亏损20%以上投资者的本金才会受到影响。相比较而言,目前任何基金在销售中均不会给投资者这样的保底条款。

然而,基金在收益分配上较券商集合受托理财产品则具有明显优势。几乎所有的基金都会承诺按年收益的90%以上分红,如果同样是1亿元的资金,如果盈利在预期收益以上,则投资于基金和券商集合受托理财产品其最终收益率将不同。

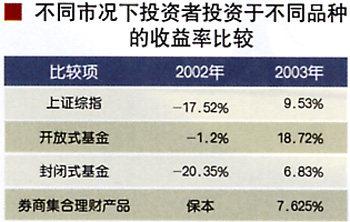

开放式基金2003年总体平均收益率为18.72%,其中股票型基金的年度收益率为19.21%,两只成立满一年的债券型基金平均收益率为4.84%。同期上证综指上涨9.53%,上证基金指数上涨6.83%。如果我们推算券商集合受托理财产品的年收益率达到开放式基金的平均收益水平,那么,其最终年收益率为7.625%左右,不及开放式基金的平均水平,但好于债券型基金。

如果我们考察市场低迷的2002年,开放式基金的年平均收益率为一1.2%,封闭式基金为-8.76%,而上证综指下跌17.52%,上证基金指数则下跌20.35%。如果我们推算券商集合受托理财产品的年收益率达到开放式基金的平均收益水平,那么,投资者最终实现保本,好于微亏的开放式基金,较封闭式基金则更优。

而对于目前保险公司的投资联结险,因为其投资的范围仅限于债券和基金,所以,其收益率一般不会高于基金,由于目前尚无投资联结险年收益率的公开数据,但从各保险公司推出的养老金计划来看,其年度收益率大多在3—5%之间。与券商集合受托理财产品相比,其保本功能更强,但预期收益率相对要低。

2、认购与赎回费用

没有认购或赎回费用是券商集合受托理财产品相对于基金的另一个优势。目前基金的申购费或认购费大多在1%左右,赎回费则逐年递减,采取后端收费模式的基金其总体大约在资金总量的1.5%左右,加上1.5%左右的基金管理费,则投资人最终的年实际收益率要小于其账面收益3个百分点左右。

在认购和赎回费率方面,与券商集合性理财计划相类似的是集合信托计划。一般而言,集合性信托计划的认购费率也是全免的。而且,无论是集合信托还是券商集合理财均无须缴纳资本利得税,而银行存款目前则有20%的利息税,这也是前两者的优势之所在。

3.流动性

所谓流动性就是指投资品种能否即时兑现的能力,在这一点上,无论开放式还是封闭式基金均有着其他品种无法比拟的优势。无论券商集合性理财产品还是集合信托产品,大多会规定一定的期限,一般不少于一年。在此期限内投资者不得将投资份额赎回,但可以协议转让给其他投资者。而开放式基金在三个月的锁定期之后可以随时赎回或转让,封闭式基金在上市交易后也可以随时买卖。

4、受托人违约风险

受托人的违约风险主要指受托人发生违约行为,到期不能按约定还伺‘本金或其收益。

对于开放式基金,目前大多由托管银行实施担保,其信用度与银行存款基本相当,违约风险接近于零。封闭式基金的违约风险则与投资者实施交易的营业部有关,由于交易所每天都要对各券商席位的保证金进行核对,所以,基本也不存在违约风险。

券商集合性受托理财的法律风险与集合性信托产品基本相当,要视受托人的信用度以及担保情况而定,但投资者基本也不需要担心。第一,在集合性受托资产管理合同签订时,券商一般会设定第三人(如托管银行、保险公司等)作担保,在券商发生违约行为时,投资者可以从担保人处获得优先受偿。第二,券商集合性受托资产与其自有资产严格区分,并且由第三人进行托管、监督,不会发生混同现象,即使券商因资不抵债而清盘,该部分资产也是被剔除出去的,法律上不属于破产财产,投资者享有其应得份额的当然所有权。