一汽轿车 负重前行

2004-04-29校坚

校 坚

投资要点

2004年,一汽轿车的主营业务收入预计会维持在130亿元左右的水平,每股收益0.38元;2005年,主营业务收入预计在145亿元左右,但利润增幅不会太大。

一汽轿车市盈率目前在20倍以下区间。即使公司2004年和2005年M6的销量不会出现预期的增长,只要一汽轿车继续与日本马自达合作,每股收益的稳定增长仍可预见,中短线投资价值较为明显。

长期来看,一汽轿车的经营存在三方面不确定因素:一是红旗与M6的协同作战能走多远尚未可知;二是一汽与马自达公司的合作是以集团公司还是上市公司的名义进行仍不确定;三是红旗轿车更新换代后能否扩大市场份额,从而彻底摆脱对M6和国外资本、技术的依赖难以预测。因此,公司业绩增长仍有隐忧。

一汽轿车的产品结构较为单一。从2003年引入Mazda6(“M6”)之后,公司利润实现了大幅增长,即使在价格趋降的市场走势下,一汽的稳定增长仍然可以期待。

红旗与M6:能否并肩走得更远

M6是在红旗轿车陷入销售困境、降价势在必然之时作为红旗的“替补”出场的,但是,这个替补却表现神勇,救一汽于水火,使得一汽轿车2003年的业绩保持了大幅增长,业界也看好其2004年业绩的稳定增长。

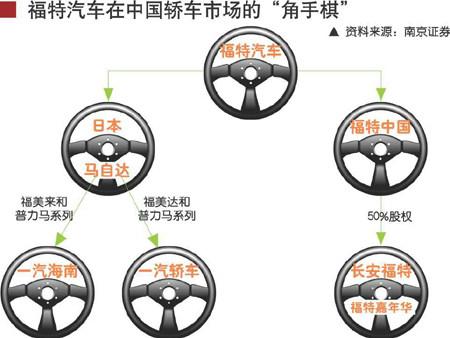

目前,一汽轿车引进日本马自达的技术进行M6的生产和销售,但这似乎并非长久之计,双方未来的合作方式如何、能走多远还未可知。

从中方一汽集团来说,相对于一汽海南公司,一汽轿车与日本马自达的合作应当优先考虑。1998年1月,海南汽车制造厂整体划归一汽集团,并改制成立了一汽海南汽车有限公司。同年,一汽集团以一汽海南公司为主体与日本马自达合作,生产福美来和普力马系列轿车,其市场定位与M6基本一致。但由于一汽集团与海南汽车集团在一汽海南公司利益分配上的复杂关系,一汽集团很难完全以一汽海南公司作为依托与日方合作,所以,一汽集团于2003年重新选择旗下控股子公司——一汽轿车与日方合作生产全新的M6轿车。但是,一汽轿车与一汽海南同样都是集团公司旗下控股子公司,而且产品结构雷同,一汽海南生产的福美来上半年销售占同类产品5.27%的市场份额,集团公司实在割舍不下。其最终取舍必然会影响一汽轿车的未来业绩走势。

此外,从日本马自达公司而言,作为美国福特汽车公司的控股子公司,其在中国的布局同样要服从福特公司的战略安排。由于日本马自达目前与一汽旗下两家公司的合作还仅仅是技术转让与许可层面,双方至今没有设立合资子公司。福特公司在对中国的汽车公司渗透方面打着两张牌,一边是与长安汽车的资本与技术合作,一边又借助日本马自达与一汽轿车进行技术上的合作。最终选择长安还是一汽轿车作为马自达的合资伙伴,福特公司目前的态度并不明朗。

一汽轿车:精神领袖还是实际领跑者

一汽轿车作为一汽集团公司旗下核心公司,其主要地位来自于红旗品牌轿车在中国轿车工业的长子地位。但是,这个长子的盈利能力在一汽集团公司内部却不见得占优。在合资品牌上,M6与市场相对成熟的奥迪、捷达短期内难以抗衡,所以,即使集团公司意在重点发展合资品牌,一汽轿车也不会被优先考虑。实际上,与生俱来的发展民族工业的重任使一汽轿车注定长期发展重心只能是红旗。

一汽集团目前的汽车产品目录是最全的,覆盖了货车、客车和轿车的几乎所有系列产品,在轿车产品结构上,一汽集团公司旗下共有一汽夏利、天津丰田、一汽大众、一汽海南和一汽轿车等五家公司,各类品牌覆盖高中低各个档次,在中低档车型中竞争尤其激烈,从2004年上半年的销售业绩来看,红旗轿车的两个品牌均表现平平。

从集团公司的整体利益出发,对于一汽轿车的超常规扶持或政策倾斜目前还不具备足够的条件。一方面,从保护国有自主品牌的立场出发,扶持红旗轿车与扶持天津夏利相比,后者因具有较好的客户基础和市场占有率而更显实际;另一方面,从经济效益出发,中高档车中,捷达、奥迪的盈利能力和市场占有率均远高于红旗。从与外方的合作程度来看,集团公司已与德国大众建立了长期的战略合作关系,双方的合资公司已运作多年,其稳固程度远胜于和日本马自达的技术合作关系。此外,由于红旗轿车与M6在细分市场上处于同一价格层次,日本马自达公司并不愿意亲手扶植一个强大的红旗轿车,来与自己的马自达抢占市场,M6与红旗的合作注定不会非常融洽而长久。

所以,在一个可以预见的期限内(3~5年)以内,一汽轿车在集团公司内部的定位还只能是发展红旗轿车,充当民族工业的精神领袖,但在实际盈利能力方面尚难成为真正的领跑者。

红旗换代:能跑赢市场吗

一汽轿车引进技术更新改造民族自主品牌的思路非常清晰,但是这样的思路越清晰,留给竞争对手的准备时间和策略安排也越从容。在红旗固有的市场难以拓展、竞争对手新的品牌不断挤占市场的情况下,红旗更新换代后能否后发制人便存在着较大的不确定性。

目前,一汽轿车在集团公司的协助下,对老红旗进行更新换代,计划投资17.99亿元,引入意大利设计公司,借用M6或丰田的底盘,对红旗轿车进行全新改版。新基地一期建设工程计划年产10万辆,二期达到年产30万辆,全新改版的红旗轿车预计在2005年底推出。但新红旗轿车未来是否能得到市场的认同,能否取得预期的效果目前仍存在一定的不确定性。

以目前的市场占有率来看,红旗的两款车型在同类车型中的市场份额微乎其微:红旗世纪星的销量仅为帕萨特和别克君威的十分之一,而红旗明仕达的竞争环境更加恶劣,国内大多数车型集中在10万~20万元这一经济型领域,明仕达的年销量不过1万辆。如果两年之内世纪星和明仕达成功改版升级,在目前的市场布局下,即使两者年销量翻倍,如果考虑两年内的降价因素(约15%~20%左右),则两款车型对公司的主营收入贡献大概在20亿元。如果剔除成本和税收,则公司由于红旗的销量翻倍带来的利润增长达到25%左右。也就是说,红旗的销量每增长一倍,其利润增长约为四分之一。而新款红旗推出当年,其销量增长50%则是较为现实的目标,这将带来公司利润12.5%左右的增长。

由于同类产品市场上其他公司同样进行着各式各样的开拓创新,轿车类企业近几年将出现普遍的销量和业绩增长态势,一汽轿车凭借红旗12.5%的增长贡献能够跑盈市场吗?答案目前尚无法肯定。

公司盈利前景與估值

M6今年上半年完成19431辆的销量,由于一汽轿车的生产是按照以销定产的原则,下月的生产量是根据上月的销售情况来定的,所以,月度大幅提升产量的可能性一般不大。综合来看,2004年下半年销量环比增长估计在15%~20%左右,全年M6销量预计在4.2万辆左右,其对于主营业务收入的增长贡献大约在40亿元左右。

一汽轿车2004年主营业务收入大约会维持在130亿元左右的水平,2005年,红旗轿车的销售增长估计不会太大,而M6的销售增幅也不会产生突变,估计在6万辆左右的水平。但是考虑到降价因素和汽车消费税优惠政策的取消等因素,其主营业务收入大致在145亿元左右的水平,但利润增幅不会太大。

从目前一汽轿车股票市场走势来看,其价格已回落至20倍市盈率以下区间,即使公司2004年和2005年M6的销量不会出现预期的增长,只要一汽轿车继续与日本马自达合作,每股收益的稳定增长还是可以预见的,中短线投资价值较为明显。但长期来看,存在本文前述三方面的不确定因素,其业绩增长之中仍有隐忧。