粤美的 随行业一起成长

2004-04-29冯志刚

冯志刚

行业空间大幅增长

继2002年中国空调总销量(含内销和出口)增长20.66%后,2003年中国空调总销量再次增长34.56%,导致空调压缩机产品销量迅速增长,并严重供不应求,2003年产能缺口490万台。根据中华商务网提供的数据判断,2004、2005年中国空调总销量将进一步保持10%以上的增长速度。

在空调整机的带动下,2003年压缩机销量增长36.9%,2004年1、2月份的单月销量分别同比增长66.7%和18.98%。预计2004年空调压缩机总销量将达到3800万台,同比增长25.41%。即便如此,空调压缩机在2004、2005年将继续保持供不应求的状态,但产能缺口将减少。

由于2003、2004年连续两年的畅销局面,空调压缩机行业已经彻底摆脱了2002年库存积压严重的情况,目前的库存水平还不足半个月的销量。

从厂商结构方面来讲,目前空调压缩机行业也非常集中,只有日立、松下、东芝(在中国与美的合资,冠名“美芝”)、三洋、大金、LG和国内的庆安(主要依靠大金的技术)等十家企业,其中又以日本企业占据绝对主导地位。所以,就整个行业的竞争来讲,是非常有序的。

调研过程中,从主要的空调整机厂商方面得到证实,2003年以来,受原材料价格上升的影响,压缩机产品的价格也一直保持上涨的势头,压缩机产品的盈利能力不断上升。

通过美芝制冷设备有限公司的情况,可以大体推测一下压缩机产品的盈利能力。该公司在行业中处于中上游水平,产品结构以1.5P以下的中小压缩机产品为主。2003年,美芝制冷设备有限公司实現销售收入97932万元,净利润16020万元,销售净利润率为16.36%。

整机和压缩机扩产

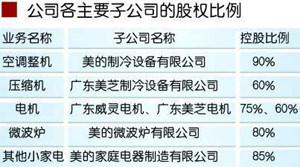

粤美的是综合性的白色家电企业,业务涉及空调整机、压缩机、电机和电风扇、微波炉等各种小家电产品。其中以空调整机、压缩机为主。其各项主营业务是通过控股的各个子公司进行经营的。

在空调整机方面,美的下属子公司广东美的制冷设备有限公司(公司控股90%)与YUTA COMPANY LIMITED共同投资成立美的武汉制冷设备有限公司(暂定名)。根据协议规定,美的制冷持有该公司75%的股份。该合资公司规划在2004~2006年三年间,共计投资人民币7.6亿元,在武汉建成年产250万套空调的生产基地。计划2004年完成首期投资1.9亿元,形成60万台产能。此外,2003年,美的技改扩能投资(非募集资金项目)12071万元,项目实施已经结束,新增综合产能100万套。

在压缩机方面,R410A冷媒压缩机项目投入1369万元,2003年9月已完成。

根据美的公告,未来公司将与日本东芝开利株式会社成立合资公司(公司控股60%,东芝开利40%)广东美芝精密制造有限公司(暂定名)。

该公司作为投资主体,规划分三期共计投资人民币30783万元,在顺德建成年产300万台压缩机的生产基地。2005年3月前完成首期投资1.6亿元,形成年产100万台压缩机的生产能力。也就是说,未来公司的压缩机业务中将新增加一家公司,新公司的产能与现在的广东美芝制冷设备有限公司相当,但定位在中大功率的压缩机品种,盈利能力更强。

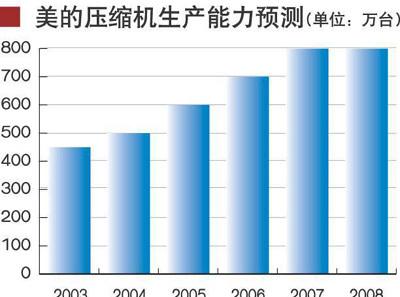

本文预测,2004年,粤美的(包括两家压缩机公司)的空调压缩机产能将达到450万台。2005年以后继续稳步增长。

另外,公司将剥离持有的广东威灵电机有限公司75%的股权,未来电机业务只有广东美芝电机有限公司一家,将集中于空调压缩机电机业务。

业绩将同步大增

在压缩机方面,根据上述研究,本文认为,美的压缩机销售量增长将至少达到行业的平均水平,即25.4%,达到500万台左右(2003年为400万台左右),同时也很可能超过行业平均水平(因为公司2003、2004年产能增长比较快,而日立和松下的产能主要增长在2002年),达到550万台,增长33.3%。

2005年,随着广东美芝精密制造有限公司的投产,公司将新增100万台中大功率压缩机的产能。在2005年继续供不应求、总销量增长10%左右的情况下,预测公司压缩机产品的销量将增加到600万台以上。

2004年上游原材料价格上涨势头趋缓,压缩机的价格则继续上涨,由此判断,2004年压缩机产品的盈利能力将与2003年相同;而2005年,原材料的价格可能略有下滑,再加上中大功率压缩机的投产,单位压缩机产品的盈利能力提高5%。

综上,本文预测,2004年压缩机产品的净利润将同比增加3200万元,2005年压缩机产品的净利润将再增加3363万元。

在空调整机方面,本文更加偏向于2004年销量增长15%左右的预测。主要原因是,随着空调主要市场向二、三级市场转移,空调降价造成的需求弹性很大。

根据以上信息判断,公司今明两年每股收益将分别超过0.50元和0.60元。

另外,在2004年原材料价格上涨和产品销售价格下降的情况下,空调行业内的优势厂商将继续扩大战果,取得高于行业平均水平的增长。这主要是因为,龙头企业(2003年格力销量500万台左右,美的400万台左右)在原材料采购、银行贷款、渠道支持等方面的优势非常明显。

产品销量方面,美的将可超过市场平均水平,达到20%左右。由此判断,2004年,美的空调业务净利润将增加2488万元。2005年,预计原材料的价格将基本保持稳定,或者有所下滑,价格下降的幅度由于厂商结构的提升而趋缓,而公司的产品销量规模略超过市场,达到10%。这样,2005年美的空调整机净利润将继续增长1983.6万元。

整理电机业务

美的称,公司将把所持的广东威灵电机有限公司75%的股权转让给美的集团,该项交易将减少亏损1500万元,同时增加股权转让收益1692.7万元。由此,总共可增加净利润2139 万元。

但是,这部分股权剥离以后,由于公司需要继续从该公司购买电机产品,将使得关联交易的数额进一步加大。

电机业务方面,除了威灵电机以外,美的还有一家下属公司——广东美芝电机,该公司主营空调压缩机电机业务。作为压缩机的重要上游部件,本文认为电机市场会保持与压缩机相同的态势。

2002年和2003年,美芝电机公司的净利润为5606.9万元和4666.7万元。根据空调压缩机2004、2005年的预测增幅33.3%和25%,预计该公司对上市公司净利润的贡献,在2004年和2005年将分别增加932.4万元和933.1万元。

小家电整体减亏

除了上述的空调整机、压缩机和电机业务之外,美的还经营电风扇、微波炉等小家电产品。对于美的微波炉业务,今明两年将持续减亏。主要是,随着公司微波炉产能的继续扩大(2003年,公司投资9414万元将该产能进一步扩大到450万台),规模效益进一步体现,在与格兰士和LG的竞争中,公司的被动局面将逐渐扭转。

2003年,美的微波炉有限公司减亏2274万元。在此基础上,本文谨慎地预测,其今明两年将分别减亏1000万元和800万元。这样,实际上可以增加净利润800万元和640万元。

本文判断,在2004年、2005年,除了微波炉以外的其他美的小家电,业绩均将有所改善。