兰州铝业,强手入主的招牌之下

2004-04-29柳泽春

柳泽春

中铝入主兰铝,是后者突破发展瓶颈的机遇,也是前者全盘布局中的重要一步

2004年,兰州铝业迎来了开门红。1月14日,公司发布增发新股的招股说明书,公司以8.48元的每股价格成功完成增发1.22亿新股,募集资金10.36亿元。成为国家宏观调控的少数幸运者之一。

6月中旬,兰铝公告,中国铝业拟以现金方式出资收购兰州铝厂持有的公司部分国有法人股,收购完成后,中国铝业持股占公司总股本的29%,成为第一大股东,兰州铝厂仍占总股本的13.4%,为第二大股东。

然而,兰州铝业刚刚在增发中进账10亿元,兰州铝厂却急于将控股权转让给中国铝业,兰铝究竟意欲何为?

背景业绩转折

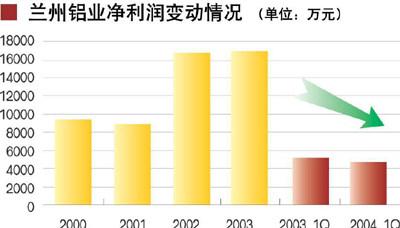

2004年4月,刚刚实施增发的兰州铝业向投资者交出了一份业绩下滑的季度报告。

当期,兰州铝业实现主营业务收入8.78亿元,同比大幅度增长40.6%。与主营业务收入大幅度增长形成鲜明对比的是,主营业务利润、净利润分别下滑8.9%、7.8%。

2002年、2003年,在扩产推动下,兰州铝业取得了丰厚的利润,但2004年将不得不面对业绩下滑的压力。但值得注意的是,兰州铝业当期期间费用仅及上年同期的95%,在费用支出上公司的主动“勒紧”举措,一定程度上减缓了业绩下滑。

氧化铝是生产电解铝的核心原料,由于供求矛盾突出,国内惟一氧化铝生产商中国铝业2003年先后7次提高氧化铝价格,年末与上年同期比,涨幅达100%。兰州铝业业绩和盈利能力的大幅度下滑,很大程度上由氧化铝价格大幅度上涨造成。

据统计,2003年,国产氧化铝缺口为492万吨,自给率严重不足,当年氧化铝进口561万吨。由于中国电解铝投资过热,特别是氧化铝与电解铝发展的不平衡,导致国际氧化铝价格大幅度飙升。

铝业产业的利润点在氧化铝厂、电解铝厂和铝材加工厂之间来回滚动。目前,利润主要在氧化铝生产商手中。一季度兰州铝业净利润的下滑,很早之前就在业内预期之中。

一季度,兰州铝业主营业务利润率由上年的18.4%下滑为11.9%,幅度惊人。该公司近三年的净利润率为7.53%,如果剔除收入增长的影响,主营业务利润率大幅度下滑6.5个百分点,这很可能使之滑至亏损的边缘。

电价上调,使兰州铝业雪上加霜。

从2004年1月1日起,公司生产用电每度上涨0.028元,且超过基数部分一律按大工业电价执行,即每度电上涨0.055元。公司预计,由此造成生产总成本增加约5700万元。

作为高耗能产业,国内外大多数电解铝厂商走的都是铝电联营之路。电价0.35元是公认的电解铝企业的临界点,超过这一电价水平,企业生存将出现危机。中国电解铝生产用电成本约占总成本的40%,这一比重远远高于世界平均水平,而此次兰州铝业用电价格上涨很可能是以后电价进一步上涨的开端。

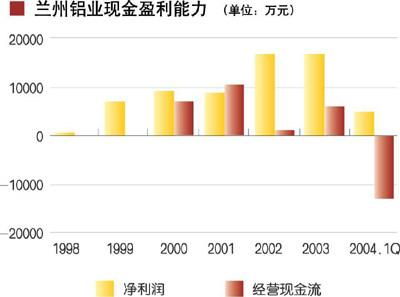

2002年、2003年兰州铝业的主营业务收入分别为18.3亿元、25.6亿元,净利润分别为1.67亿元、1.68亿元。然而,其经营活动产生的现金流却分别只有1081万元、6137万元,两年的经营活动产生的现金流之和,仅仅为同期净利润之和的21.5%。

一方面是丰厚的利润,一方面是没有现金入账。现金流的匮乏表明,的盈利水平难以持续。如果继续发展下去,兰州铝业的经营资金将出现危机。这在一定程度上反映了兰州铝业的高额利润仅仅是“纸上富贵”。由于原材料价格上涨,电费上涨,兰州铝业短期内盈利功能正在被削弱。

兰州铝业的IPO募集资金项目,使公司的产能由8.6万吨扩大到20.6万吨,在2003年IPO项目完全达产后,净利润也几乎扩大1倍。这意味着,不但提高盈利能力要遭受扩产瓶颈,而且在氧化铝价格的大幅度上涨中,电解铝产能扩张正在集聚着巨大的风险。简单的扩产,已无法摆脱利润下滑的危险。

“强强联合”

在兰州铝业大量募集资金到账后,兰州铝厂就有了与中国铝业谈判的筹码。这时,兰铝主动“攀亲结贵,靓女先嫁”,似是一步妙棋。

根据公司一季度的财务报表,银行借款由11.9亿元下降为4.2亿元。显然,10亿元募集资金一到账,就被用于偿还银行借款。在募集资金的使用上,证监会是有明文规定的,但公司不但利用募集资金偿还了银行短期借款,还偿还了长期借款,这就更有悖常理。一切似乎都是为了中国铝业这个新主人。

其实,此次合作对中铝也意义重大。如果收购成功,将有助于中铝进一步完善产业链条,推进其扩张的步伐,标志着中国铝业的版图的进一步扩大。

此前,中铝已经通过下属的山西铝厂持有兰州铝业800万股流通股,可以认为,中铝觊觎兰铝已久。

根据约定,中铝此次将出资7.8亿元,用于收购兰州铝业股权,转让价格接近净资产值。通常,实现电解铝1万吨产能,至少需要1亿元的资金投入。知情人士透露,双方曾在股权份额上进行多次商谈。出资7.8亿元就能控股具有30万吨产能的兰铝,这简直是四两拨千斤。

同时,兰州铝业作为上市公司,是非常宝贵的融资平台。刚刚融资完毕的兰州铝业,资产负债率仅为23.9%,这在众多电解铝企业中是相当不错的。中国铝业不仅以较少的资金投入收购了一家电解铝企业,而且意外捡到了一筐“金子”。

中国铝业入主兰州铝业,被外界认为是行业内的“强强联合”。所谓“强强联合”,如果从兰铝角度看,显然似是而非。随着控股权的出让,兰铝将由兰州铝业的实际控制人转变为战略投资者。而且,不排除兰州铝厂进一步出让其所持有的兰州铝业剩余部分股权并彻底淡出电解铝业的可能。

“新主人”能解多少危机

兰州铝业境况体现的不仅是利润暂时下滑,而且是在氧化铝涨价与电价上调的双重挤压下的竞争力下降。

以往,面对国内外氧化铝巨头的市场垄断,包括兰州铝业在内的众多国内电解铝企业对价格谈判的能力微乎其微,不得不饱受氧化铝涨价之苦。看上去,建设自备电厂成为压缩成本惟一可选的出路。

6月17日公司公告,3300MW自备电厂项目获经国家发改委批准,总投资约40.3亿元,其中固定资产投资约38.5亿元,自筹解决。项目建成后,可满足公司用电需求。在同一则公告中,公司还披露了中国铝业拟收购公司股份的消息。

值得注意的是,兰州铝业截止到一季度末的总资产为35.2亿元,净资产为27.0亿元,这还是在公司增发新股、募集资金10亿元后的资本实力。

有证券分析师认为,中国铝业入主,可以解决公司主要原料氧化铝的供应,使兰州铝业最终打通了铝业产业链,但是自备电厂的建设也许可能被搁置。

从“新主人”兜中掏钱建设自备电厂,也许是兰州铝业的一厢情愿。毕竟40亿元的投资对中国铝业也不是个小数目,携氧化铝成本优势的中国铝业,必然把迅速整合全国电解铝产业放在首位。

在中国众多电解铝企业面前,有不同的路可走。

一些在竞争中败下阵来的电解铝企业,将有可能被纳入中国铝业体系。中国铝业倚重自己在上游氧化铝行业的垄断地位,携氧化铝成本优势,已展开对电解铝行业的并购重组。进入中铝体系的电解铝厂商,不但能在氧化铝原料供应方面得到保证,而且可以享受相应的优惠价格,获得新的生机。近几年,兰州铝业62.5%的氧化铝来自于中国铝业。随着中国铝业的入主,兰州铝业有望优先获得充足和相对低价的氧化铝供应。

拥有煤炭(电力)资源的电解铝企业,则可以倚重相对廉价的电力成本,通过产能扩张提升盈利空间。目前,河南、山东一带的电解铝企业已走在了前面。“闪电”进入电解铝行业的刘永行更是把铝电联营作为其立足的根本,但其试图打通上下游的努力遭受了太多的沟沟坎坎,险些沉沙折戟。

兰州铝业决定兴建自备电厂,显然已被抛在了其他厂家的身后。而且,兰州铝业不得不面对的是,甘肃的煤炭价格要远远高于河南、山西,兴建自备电厂后,还要面对发电成本的高企。资料显示,甘肃煤炭探明保有储量在90亿吨左右,人均保有储量不足400吨,低于全国人均600吨的水平,这将成为公司自建电厂后,影响公司电解铝竞争力的又一大隐患。

该公司证券部的一位人士承认,公司自建电厂确实行动慢了半拍,但又表示,这是面对电价上涨的长远规划。