美国升息周期对A股市场的启示

2004-04-29陈李

陈 李

8月10日,美国联邦储备委员会宣布今年第二次加息,将联邦基金利率上调25个基本点,至1.5%。该举措同市场预期相同,也表明美国再次进入升息周期。与此同时,关于中国内地利率是否应该上调的争议从年初至今一直不绝于耳。

经过几年连续降息之后,中国目前的官方利率处在历史低点,无论短期中国央行是否采取加息举措,通过对美国升息周期以及资本市场表现规律的研究,对中国市场后续趋势的研判和投资策略的选择都具有很好的借鉴意义。升息拉低美国股市估值水平

升息提高了无风险收益率,市场合理市盈率相应降低。在6个升息周期中,美国证券市场的市退回率无一例外都在下降

我们以美国联邦基金目标利率(Federal Funds TargetRate)作为基准利率,考察1970~2004年之间美国利率的变动情况。可以这样界定升息周期:从利率提高前1个月开始到利率不再升高那个月截至,且在之后的6个月内利率没有再次升高。按照以上标准,从1971~2004年,美国经历了6个升息周期。

在这6个升息周期中,只有一个周期中股市大幅下跌(1972~1974),有一个周期股市大涨(1986~1989),其余4个周期内股市都呈现箱体整理态势(1977~1980,1983—1984,1994—1995,1999—2000)。

理论上,升息对于证券市场是个偏负面影响:它提高了无风险利率,进而提高了股权成本(Ke)和加权资本成本(WACC),投资者需要用更严格的评估标准衡量股票,因此导致全市场的市盈率水平下降。

从美国之前的6个升息周期也可以很清晰地发现这个规律:升息将导致股票市场估值水平的下降,从而拉低股票价格。因为,长期看来,标普500指数PE倒数与10年国债到期收益率基本一致,但是在美国6次升息过程中,市盈率无一例外都呈现下降趋势,平均下跌幅度达到25%。而且同期利率涨幅越大,市盈率水平下降幅度也就越大。

升息可能意味整体业绩上扬

升息可能意味着经济持续繁荣、上市公司业绩快速增长美国6个升息周期中的GDP季度平均增长率到4.42%,高于1971—2004年期间GDP平均季度增长率3.%

在许多情况下,升息和经济快速增长相联系。通常而言,各国中央银行往往在经济繁荣时期中,因担心经济过热可能导致通货膨胀,从而提高利率。比较1971午以来美国利率变动和GDP季度增长率可以发现,在历次升息周期中,经济往往处于增长时期。美国6个升息周期中的GDP季度平均增长率达到4.42%,远高于1971~2004年期间3.5%的GDP季度平均增长率。

只是在1979~1982年期间,石油危机促使全球经济“滞胀”,使得利率升高和经济滑坡联系在一起。当然,升息和经济增长也并不是完全相关,还有一些其他因素影响利率变动。比如,布雷顿森林体系的崩溃对美元的影响等等。另外,因为美元是国际主导货币,它的利率变动有更大的自主性。而其他货币的利率变动或多或少会受到美元利率的影响。

如果上市公司对国民经济具有代表性(美国这样成熟市场适用于这种假设),整体经济的快速增长也就意味着上市公司业绩的快速增加。因此,升息周期及之后的短期内,企业业绩会出现增长也就很好理解了。

按照常理,业绩增长的预期会推动股票价格上涨。但是在股市上,投资者更关注的是企业未来的收益,他们更看中对业绩的预期,而不仅仅是业绩本身——这点尤其值得注意。

股市走势:估值水平下降Vs,业绩增长预期

最终股市表现取决于估值水平下降的负作用与业绩增长预期的正作用之间的角力;通过分析美国股市表现可以发现,投资者对经济增长(上市公司业绩)的预期,以及这种预期和实际情况的差异对股票市场走势影响最大

最终股市的表现,取决于估值水平下降的负作用与业绩增长预期的正作用,看两者中哪个作用更大一些。如果投资者预期业绩增长速度比升息预期带来的估值水平—下降速度要快,股票价格就能够上涨,反之,股票价格就会下跌。

我们以最近一个升息周期(1999.5~2000.5)为例,分析利息提升、经济实际增长率和经济预测增长率对股资者的影响,以及对股票市场的影响。

从1999年5月开始,美国经济增长开始放缓。7月份GDP增长率从之前的4%突然下降到2%,而投资者(接受IBES调查的投资银行经济学家们)还在按照惯性思维,过于乐观地高估经济增长率(预计4%以上)。随后的3个月,GDP快速下滑,一直低于投资者的预期。所以,伴随着升息带来的估值水平下降,标普500指数从1350点跌到了1280点。

从1999年10月开始,美国GDP开始再次快速增长,并在其后的6个月中一直高于投资者的预期。受经济数据影响,投资者不顾利率在1999年11月再次提高25个基点的影响,持续追捧股票,标普500指数从1280点上涨到1450点。尽管期间,联邦储备委员会在2000年2月突然提高利率25个基点,造成标普500短期下挫。但GDP的持续上扬还是使得标普指数再次上涨到1500点。

GDP增速在2000年4月达到高点,开始回落,而且低于投资者预期,诱发了股票市场从2000年4月开始的长达33个月的下跌。

从这次升息周期中美国股市的表现,我们观察到以下现

1,投资者对经济增长(上市公司业绩)的预期,以及这种预期和实际情况的差异对股票市场走势影响最大,超过了升息的影响。

2,升息显然拉低股票市场的估值水平,如果股票价格还能上涨,则公司业绩增长速度要快于市盈率下降速度。

3,即使美国这样的成熟发达市场,专业投资者对经济(GDP)的预期总是在上升期显得过于保守,而在下降期显得过于乐观。实际经济的波动比投资者预计的要大,可能因为投资者更多是依据惯性思维作判断。

保守配置略胜一簿

在升息周期中,美国的投资者更倾向于防御性的行业配置;一般消费品行业和电子信息行业战胜奢侈消费吕行业

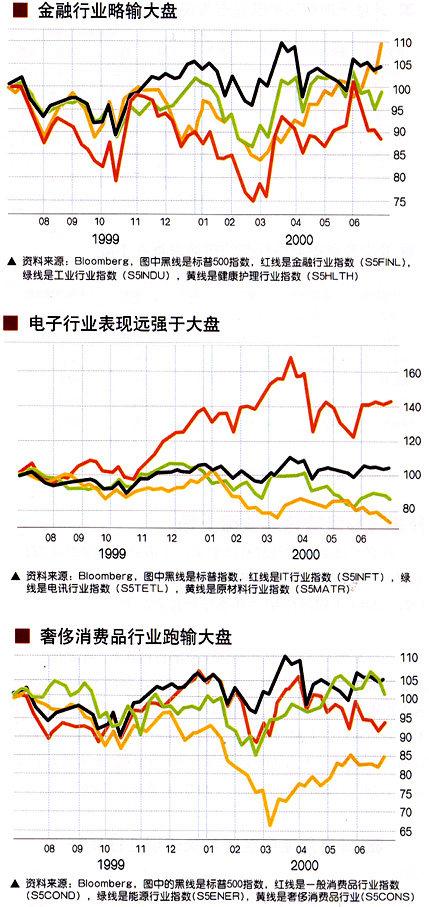

观察美国1999~2000年周期内股市中各行业的表现,我们发现投资者在升息周期内更倾向于防御性资产配置(事实上,1986—1989年、1994~1995年周期内行业表现和这次周期中的表现比较接近)。

在这个周期中,能源晶和一般性消费品行业(consumerstaples,包括食品药品零售,饮料生产加工,食品生产加工,烟草,家庭用品,个人用品等行业)与标普指数基本接近,而奢侈消费品行业(consumer discretionary,包括汽车零配件,汽车,家庭耐用消费品,休闲设备及产品等行业)跑输大盘。同时,金融行业表现弱于大盘,而工业行业和健康护理行业的表现则接近大盘,资源行业和电讯行业基本与大盘一致,而电子行业则远远好于大盘表现。当然,电子信息行业的优异表现和当时行业正处于变革创新时期有关。

我们发现,在升息周期中投资者倾向于选择防御性的资产配置策略,比如选择一般性日常消费品行业,而回避奢侈消费品行业;选择医药、食品饮料行业,回避能源、房地产行业。当然,具体的行业表现更多取决于行业自身的变化情况。

升息对股票市场估值的负面作用不容忽视

投资者往往按照惯性思维判断未来,往往在经济拐点出现后才意识到,在上升期预期保守而在下降期乐观;投资者对中国后续经济增长投缓已经形成共识,而低速增长将难以支持A股市场表现

如何确定市场估值水平,是全球投资者不断试图回答的问题之一,但升息导致市场无风险收益率提高是普遍的共识。目前中国10年期国债到期收益率已经从2003年的2.8%提高到4.8%。我们估计,升息相应带动A股市场股权成本上升到11.5%以上。

股权成本上升对估值的影响如何呢?按照我们的模型推算,股权成本上升到11.5%,A股市场上市公司业绩增长率只有达到6%以上才能维持18倍以上的市盈率。

那么,这个增长率被投资者预期到了吗?有可能实现吗?

通过美国的例子,我们已经发现,投资者对经济增长(上市公司业绩)的预期,以及这种预期和实际情况的差异对股票市场走势影响最大。

中国目前的宏观经济走势充满不矾定因素,正面的因素有城市化、全球化和消费升级等内生性增长动力继续发挥效力、全球经济复苏等等;负面的有严厉的调控政策、潜在的通货膨胀压力、高企的石油价格等等。但投资者对中国后续经济增长放缓已经形成共识。

值得提醒的是,投资者往往按照惯性思维判断未来,他们往往是在经济拐点出现后才意识到,布上升期预期保守而在下降期乐观。美国的事实已经表明了这一点。

为了更好地观察中国经济及上市公司业绩变动情况,我们利用申万研究所行业部对持续跟踪的300家重点公司的盈利预测,来估计全市场业绩变动情况。根据研究员预测,全部上市公司2004年业绩增长有望达到30%以上,在这个高基数之上,2005年的业绩增长可能只有5%左右。而低速增长将难以支持A股市场表现。

当然,业绩增速的变化,还需要未来对公司盈利调整指标的进一步验证。如果未来公刊业绩表现持续好于先前预期,也许经济表现会好于投资者预期。

如前文所述,美国升息周期中,投资者倾向于防御性的资产配置。尽管国情不同、时间不同,但美国投资者的选择对我们而言,只有借鉴参考意义。在增长放缓的经济环境下,A股市场的投资者资产配置的小发点也应该是防御性的。具体而言,投资者应该向增长持续、平稳的枢纽行业、能源行业、般消费品行业倾斜。业绩增长波动较小的行业理应受到投资者更多的关注。