德隆的垂死启示

2004-04-29谢九

谢 九

这还是那个在资本市场因大规模跨行业进行产业整合而声名赫赫的德隆么?如同一阵飓风袭过,现在散落在大量债权人面前的德隆是一个规模大而僵、业务广而散、已经奄奄一息的庞然大物。

很多人——甚至德隆自己——均宣称,德隆帝国的蜩塌在于遭遇了金融机构信贷紧缩的风暴,而对于共涉足农业、食品、汽车、建材、旅游、金融等跨行业的产业整合,他们依然推崇有加。

事实却并非这样。一场信贷紧缩风暴只不过让潜伏在德隆帝国光鲜外表下的深层危机终于暴露在人们面前:当像德隆这样的企业在众多不相关行业激进扩张的时候,其管理能力、产业整合能力、资源调度能力以及资金运用能力亦面临着极大的挑战,过度的扩张及不相关的多元化最终将给这些企业带来不能承受之重,以致其最终走向崩溃。

并不成功的产业整合

至今日德隆帝国已经呈现垂死之态,昔日的“产业整合”专家的光环也逐渐散去。

德隆的资产规模过去几年的确快速增长,但资产规模是以高额负债堆积而起,负债率高达90%以上。而德隆各子公司的销售收入和净利润的增长,原因在于德隆超强的融资能力,这种收入和利润的增长是一种资金推动性的低效增长,并非管理能力和整合能力的体现。

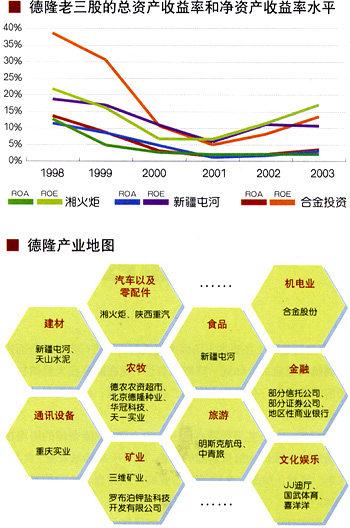

仅以德隆系旗下的最著名的“三剑客”——湘火炬(000549)、新疆屯河(600737)和合金投资(000633)三家上市公司为例,即可看出德隆所谓的“产业整合”盛名之下,其实难当。

德隆于1997年入主上市公司湘火炬,六年间进行了大量收购,主营业务为重型卡车以及零配件。六年间,湘火炬的销售收入从1997年的1.3亿元增长至2003年的103亿元,净利润从2300万元增长至2.2亿元。如果仅以这两项指标来看,湘火炬的经营的确可算成功。但是湘火炬收入及利润的大幅增长有一个重要前提,那就是历年来的重金投入,该公司银行借款1997年仅为1.1亿元,但到2003年已经增长至34.5亿元,资产负债率也从41%上升到70%。

同时,应该辅以净资产收益率(ROE)和总资产收益率(ROA)两项指标来看待湘火炬业绩的改善。1998年,湘火炬的总资产收益率为12.77%,但到2003年已经直落至2.19%。这一指标充分说明,由于德隆融资能力很强,银行贷款和其他各类资金为湘火炬带来了巨额收入,但是,这些资金的运用却十分低效。湘火炬销售收入的提高不是德隆产业整合的胜利,而是资金整合的胜利。该公司净资产收益率同样呈现下降趋势。从1998年至2001年,湘火炬的净资产收益率从21.84%下降至6.72%,2002年和2003年分别为11%和17%,这说明湘火炬的账面收入虽然大增,但是股东回报率逐年递减。

从业绩数据看,德隆系旗下另一家上市公司新疆屯河的状况也十分喜人,公司的销售收入从1998年的2.1亿元增长至2003年的21.7亿元,净利润也从8000万元增长到1.2亿元。但是仔细分析后会发现,新疆屯河业绩中的水分极大:扣除非经常性损益后,该公司2003年的净利润仅为6000万元,2002年净利润虽然看上去高达1.1亿元,但扣除非经常性损益后也仅为5100万元。不仅如此,新疆屯河还面临和湘火炬一样的问题,那就是随着销售收入的大幅上升,总资产收益率和净资产收益率均大幅下滑。1998年新疆屯河总资产收益率为11.5%,2003年降为3.1%;净资产收益率1998年为18.8%,2003年仅为10.7%。这同样说明,新疆屯河依靠大量银行资金堆砌业绩,且低效运用资金。

德隆进入上市公司合金投资也是在1997年。合金投资1998年销售收入为3.7亿元,到2003年销售收入已经达到11.3亿元。不过,合金投资的净利润并未随销售收入增长,反而呈下降的态势。1998年该公司净利润为1.1亿元,到了2000年,净利润下降至4000万元,2001年仅为2000万元,2003年有所提升,达到了7000多万元,但是仍然没有回复到德隆进入之初的利润水平。同样,在资产负债率大增的情况下,该公司总资产收益率和净资产收益率却大幅下跌。总资产收益率在1998年为13.7%,2003年仅为3.6%,净资产收益率也从38.7%下降至13.6%。

跨行业整合悖论

德隆系旗下单个旗舰企业的经营绩效尚且如此,其整体跨行业的经营能力就更值得重新评估了。

从1997年德隆决定做实业开始,至今德隆共涉足汽车以及零配件、果汁以及番茄、机电业、建材、农牧、矿业、旅游、文化娱乐、金融等领域。除了金融业对各产业能够形成资金支持,机电业和汽车零配件有一定程度的相关,德隆进行的几乎是毫不相关的多元化——无论是产业的上下游衔接,还是渠道的共享,都毫无相关之处。

很多理论研究和实际案例已经表明,企业的专业化比多元化更容易取得成功,而非相关多元化又比相关多元化次之。对于非相关多元化,惟一的好处在于根据各产业不同的投资回报期来分散风险,比如李嘉诚在和黄的多元化策略。但是德隆的多元化产业均为传统行业,并不能形成长中短的不同回报期来分散风险。

而德隆融来的资金多为短期资金,于是形成了所谓“短融长投”的局面。更为致命的是德隆的负债率高达90%以上,其在几年间的多元化都是用高杠杆完成。对于杠杆融资,核心在于好的现金流,用持续的现金流去偿还债务,其次是净利润,然后才是销售收入。但是德隆的做法正好相反。他们为了拉高和维持股价,提高公司利润必然是首要仟务。

利用高杠杆完成多元化经营的最典型案例是美国的“新金融资本家”KKR。但是,在KKR的操作模式中,有两个要点至关重要:一是寻求价值低估、低市盈率的收购对象,二是创造足够的现金流,未来的现金流足以偿还债务又不至于影响公司生产经营。KKR的高杠杆收购虽然充满风险,但是在这两条铁律的制约下,他们抵制了无数充满诱惑的收购,虽然也有失手,但在1977年至1997年的二十年间,KKR每年保持30%左右的投资回报率。

而德隆的高杠杆收购则从一开始注定了无法成功。因为要维持“老三股”高高在-凰均股价,提升净利润和每股收益水平必然是德隆的首要任务。如果不考虑关联交易和业绩造假,在正常情况下,提高利润的手段无非几种,一是在销售收入一定的前提下,通过公司的管理水平提高毛利率和净利率,二是通过规模扩张来提高销售收入乃至净利润。

第一种方式显然不是德隆所擅长的,一是因为德隆所从事的皆为传统行业,毛利率和净利率的提高本身就很困难,二是德隆的管理水平所限,想要同时提高各个不相关的行业的毛利率和净利率更是难上加难。

从财务数据可以看到,德隆各产业的毛利率和净利率不仅没有提升,反而从德隆进入之时开始出现大幅下降。湘火灿的毛利率从1998年的38%下降到2003年的19%。净利润从25%下降至2%;新疆屯河的毛利率从1998年的42%下降至2003年的36%,净利率从38%下降至5.5%,合金投资的毛利率从1998年的33%下降至2003年的22%,净利率从29%下降至6%。

在无法提高毛利率和净利率的情况下,德隆只有靠规模提升来提高利润水平,这就需要源源不断的资金投入,于是就山现了一个循环怪圈:依靠高杠杆收购的德隆原本应陔靠强大的现金流来偿还债务,但是由于为了制造利润,德隆的资金投入越来越大,负债率越来越高。在早期德隆拥有强大的融资能力时,这种模式还可以勉强维持,但是当融资环境发生变化,德隆立即变得不堪一击,甚至不惜采用拘空上市公司等违规手段。清华大学的朱武祥教授曾经在一份关于多元化的研究中指出:金融市场资源配置功能欠发达容易诱导企业多元化,而多元化企业又随金融系统资源配置功能效率的提高而逐渐解体。

激进扩张终结苦果

德隆的公司战略已经注定了各子行业失败的命运。

从德隆1997年11月收购湘火炬后的六年间,德隆在湘火炬平台上不停并购,其中较为重要的并购活动包括,1999年收购了美国Stevew Wang公司拥有的Matautomotive和Mid-west Airtechnologies两家公司及其在中国子公司的75%股份,奠定了德隆向汽车零配件转型的基础,2001年,和陕西汽车齿轮总厂合资组建陕西法土特齿轮有限公司,湘火炬控股51%,并由此成为国内汽车齿轮行业领先的企业;2002年,与陕西汽车集团有限责任公司合资组建陕西重型汽车有限公司,湘火炬控股51%,并由此进入整车行业,使得湘火炬的产业链向上下游延伸。截至2003年底,湘火炬通过收购共拥有50多家子公司,在德隆所有177家公司当中,湘火炬拥有的子公司数量占了近三分之一。

如果仅从规模来看,湘火炬通过六年的整合无疑已经确立了其国内汽车零配件的领先地位。不过,产业整合的效果应该是“1+1>2”,而仔细分析一下湘火炬的收入以及利润来源就可以看出,德隆对湘火炬的整合效果并不佳。

2003年,湘火炬净利润为2.22亿元,其中,陕西法士特齿轮公司贡献了1.87亿元,陕西重型汽车有限公司贡献了0.53亿元,二者对湘火炬的利润贡献就达2.4亿元。在湘火炬主要控股公司里,10家主要公司对湘火炬贡献4.16亿元的净利润,由此推算,其余40多家子公司的亏损可想而知。

对于这样一个主要依靠几家主要公司贡献利润而大部分子公司亏损的企业而言,很难和产业整合成功画上等号。

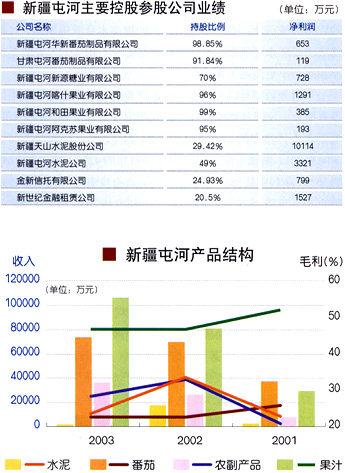

新疆屯河亦有同样的问题。该公司主要涉足四个产业一一番茄、果汁、制糖和水泥。番茄产业是德隆旗下最富盛名的产业,目前番茄制品生产能力超过24万吨、产能居亚洲第一、世界第二。唐万里更是以“番茄红色产业直接解决了当地10万农民的就业问题”为豪。如果不考虑创造就业这些社会效益,番茄产业到底为德隆创造了多大利润却始终是一个谜。

以新疆屯河最近三年的财务数据来看,2001—2003年番茄的销售收入分别为3.72亿元、6.96亿元、7.35亿元,至于番茄产业最后产生了多少净利润,公司从未具体披露。在该公司的年报中,提到了主要控股公司的业绩,其中新疆屯河华新番茄制品有限公司2003年的净利润为653万元,甘肃屯河番茄制品有限公司的净利润为119万元。

对于德隆番茄产业到底创造了多大的净利润,可以和上市公司新疆天业(600075)做一个比照——2003年,新疆天业旗下的天达番茄和天业番茄两家公司实现销售收入为1.2938亿元,而两家公司的净利润分别为906万元和223万元,合计1129万元,以此可以测算出其净利率水平为8.7%。假设新疆屯河的番茄产业净利率水平为9%(2003年,新疆屯河番茄酱毛利率为28%,低于新疆天业番茄酱33%的毛利率,因此,可推测其净利率水平也低于新疆天业),2001~2003年间,其净利润分别为3345万元、6264万元、6616万元。客观而论,这样的净利润水平对于传统产业而言已是不低,但是还不足以成为德隆动辄拿来作为其产业整合成功的案例。对德隆而言,番茄产业的社会效益似乎更胜经济效益。

果汁行业的整合早在2003年就遭受重创。2001年3月,新疆屯河出资5.1亿元,联同汇源集团合资设立果汁生产企业北京汇源,新疆屯河对合资公司控股51%。德隆希望借此在三到五年内成为国内果汁行业的龙头老大。

2001~2002年间,北京汇源对新疆屯河贡献了40%以

上的销售收入、20%以上的净利润。新疆屯河对北京汇源虽然居于控股地位,但是并没有实际掌控权,该公司主要高管均来自汇源集团,而且致命的是,销售渠道也由汇源集团的销售公司控制。除了从北京汇源获得了所得不菲的账面利润,新疆屯河对北京汇源并没有实现真正的整合,离德隆当初理想中的果汁行业龙头地位更是相去甚远。2003年5月,新疆屯河终于将北京汇源出手,对果汁行业整合三年之久后终于宣告失败。,

制糖产业是新疆屯河进入时间比较短的行业。2002年,新疆屯河通过资产重组整合了三家企业,开始涉足制糖产业。2003年实现销售收入2.97亿元,毛利5597万元。因为涉足时间尚短,还难以看出整合效果。

新疆屯河对水泥产业的整合颇为艰难。水泥产业是新疆屯河最初的主业,随着新疆屯河逐步向食品行业(番茄酱、果汁、制糖)转移,德隆对其水泥业务进行了较大的整合。2000年10月,新疆屯河将旗下水泥资产整合为屯河水泥公司,又陆续收购了新疆当地的一些水泥公司。2002年,新疆屯河拟以2.2亿元收购新疆本地的水泥生产商天山股份(000877)29.98%股份,于2003年7月获批。

由于近年来水泥行业的景气度颇高,德隆旗下的水泥行业获得不错的收益。天山股份三年来的净利润均在1亿元左右,净资产收益率保持在10%以上,每股经营活动产生现金流也稳定在1元以上。但是受整体集团激进扩张的拖累,经营良好的天山股份反倒成了德隆集团弥补自身窟窿的“提款机”。自今年6月份起,天山股份连续披露了多起大股东委托理财、质押担保等应披露未披露的事项,涉及金额3亿多元。2004年6月24日,新疆屯河将其持有的天山股份的股权悉数转让给中国非金属材料公司,至此宣告德隆的水泥产业整合的失败。受德隆所累,天山股份7月14日发布公告称,因为受到各债权银行收缩信贷,今年上半年将出现较大亏损。

合金投资的扩张也最终以失败告终。该公司主要从事扫雪机、割草机、枪转等电动工具的生产业务,产品市场主要面向海外。2003年,其销售收入78%来自海外,22%来自国内市场。德隆在合金投资的产业整合手段里,最重要的一着是于2001年下半年和美国三大园林机械制造商MURRAY公司结成战略合作伙伴,并在2002年合资成立苏州美瑞机械制造公司,并充分利用MURRAY公司的品牌和海外销售渠道,2002年苏州美瑞公司亏损331万元,但是2003年该公司迅速实现净利润5740万元,当年为合金投资贡献了60%的净利润。合金投资还拟以8000万美元收购MURRAY公司,该收购于去年12月获得国家发改委的批准,不过,至今尚无最新进展。随着德隆资金链的断裂,估计该项收购最终会不了了之。

Too Big To Die(大而难死)?

除了德隆系旗舰卜市公司的产业整合困难重重之外,该集团过广的业务领域和庞大的资产结构,始终处于一种“失血”的状态。

德隆的农业资产主要集中在山东德农农资超市和北京德农种业两家非上市公司。截至去年底,这两家公司都没有实现盈利,倒是利用重庆实业(000736)和华冠科技(600371)两家上市公司进行业务和资金整合。

德农农资超市有限公司2002年4月在北京注册成立,主要经营化肥、饲料、种子、农药、农膜、农机具等六大类商品,其最初设想是在中国广大农村建立一个庞大的、现代化的、高效运营的农资分销网络的战略投资和管理公司,目标是成为中国最大的农资连锁零售企业,成为中国农村的“沃尔玛”,十年内实现800亿元的年销售额。截至去年底,该公司实现销售收入12735万元,亏损1997万元。德农朴业成立于2001年5月,2003年实现销售收入19637万元,亏损1160万元。据东窗事发之后上市公司的公告,德隆系掌控下的重庆实业和华冠科技两家上市公司同山东德农农资超市和北京德农种业两家公司一直有非常紧密的资金往来,并且给予了后者很大的资金和业务支持,但就在这种情况下,后者经营依然难以令人满意。

德隆还有一部分亚麻资产,主要集中在天一实业公刊。德隆曾经想借此重组上市公司ST中燕(600736),但是今年4月间,由于资金紧张,德隆被迫将ST中燕股权全部转让给杭州宝群实业集团,德隆也由此退出ST中燕的重组。

德隆的矿业资产主要集中在新疆三维矿业股份有限公司和新疆罗布泊钾盐科技开发有限公司。仅从经营状况来看,这两家公司还没有产生㈩太好的效益。截至2003年年底,三维矿业账面总资产3.06亿元,净资产4543万元,负债总额为1.864亿元,主营业务收入仅1048万元,尚未盈利。新疆罗布泊钾盐科技开发有限公司去年实现主营业务收入1048万元,实现净利润74万元。今年5月,三维矿业公司将其持有的新疆罗布泊钾盐科技开发有限公司51.25%的股权转让给冠农股份(600251),宣告德隆矿业资产整合失败。

德隆旗下还有明斯克航母、JJ迪厅、喜洋洋文化公司等,这些公司大都没有多大的成长空间,在德隆产业地图上没有战略地位。而德隆的金融产业涉足庞大,风险之大远非德隆所能掌控。据悉,在德隆最新的重组方案中,唐万新已经明确表示要全面退出金融业。而此时,在德隆系掌控下的金信信托、德恒证券、恒信证券、健桥证券等金融机构,早已陷入危机。有报道披露,包括金新信托董事长何贵品、德隆国际负责金融业务的副总裁李强等人,已接受不同程度的刑事强制措施,而央行有可能将注资73亿元,协助德隆解决在金融领域扩张中涉及的散户证券户口资金支付问题。

忽喇喇大厦将倾。当初德隆集团的灵魂人物唐万新曾不无自信地认为德隆集团“Too Big To Die(大而难死)”,但在一番激进的扩张和无理性的非相关多元化经营之后,这个中国曾经最显赫的民营集团却成了一个“From Big TODying(从庞大到垂死)”的最典型标本。