半导体设备应用及产业状况分析

2025-02-15周晓雪谢观如

摘" 要:半导体行业的发展不仅关系到国防安全和社会经济发展,更是赋能各个行业的基石。它属于资金、知识密集型行业,涉及学科门类多,工艺复杂,投资周期长,产业链长,这些都是造成其发展很难一蹴而就的重要因素。当前,国际上一些主要发达国家联合起来,为达到一定的政治目的,利用其行业先发优势,营造逆全球化格局。迫使人们更加重视整个半导体产业的发展。该文简述半导体产业的发展历程,结合产业链上下游概况,最终着笔于半导体制造工艺的主要应用设备及国内外相关制造厂商的分布格局。在分析逆全球化对国产设备发展影响的基础上,提出一些破局思考,以期对改变现状有所裨益。

关键词:半导体;制造装备;产业状况;集成电路;制造工艺

中图分类号:TN304.24""""" 文献标志码:A""""""""" 文章编号:2095-2945(2025)04-0173-04

Abstract: The development of the semiconductor industry is not only related to national defense security and social and economic development, but also the cornerstone of empowering various industries. It is a capital-and knowledge-intensive industry, involving many disciplines, complex processes, long investment cycles, and long industrial chains. These are all important factors that make its development difficult to achieve overnight. At present, some major developed countries in the world have grouped together to achieve certain political goals and use their industry first-mover advantages to create a counter-globalization pattern, thus forcing us to pay more attention to the development of the entire semiconductor industry. The article briefly outlines the development history of the semiconductor industry, combines the upstream and downstream profiles of the industrial chain, and finally focuses on the main application equipment of the semiconductor manufacturing process and the distribution pattern of relevant domestic and foreign manufacturers. Based on analyzing the impact of anti-globalization on the development of domestic equipment, some ideas are put forward in order to be beneficial to changing the status quo.

Keywords: semiconductor; manufacturing equipment; industrial status; integrated circuits; manufacturing process

世界上第一台电子计算机是重达几十吨的庞然大物,那么它是怎样一步步变身为今天随处可见的便携式笔记本电脑的呢?其中集成电路功不可没。近年来,随着新能源车、物联网、智能手机、大数据等技术的蓬勃发展,催生出半导体产品的新需求,进一步拓宽其应用场景,推动整个行业的飞速发展。半导体产业是各行各业实现信息化、智能化的基础,它赋能传统行业,驱动新兴行业,无论在民用还是军事上都不可或缺。以致于其发展水平对整个国家的经济建设、社会发展和国防安全都至关重要。半导体制造号称人类发展至今掌握的最为复杂的生产技术,更是高端制造领域的一颗明珠。而材料和设备作为半导体产业的上游,是整个产业向前发展的关键支撑力量。毕竟,只有高端装备,辅以先进工艺,才能制造尖端器件。

1" 半导体行业的发展历程

半导体行业的发展始于20世纪50年代的美国,最初主要源于军事工业的需求。杰克·基尔比和罗伯特·诺伊斯是集成电路(Integrated Circuit,IC)的共同发明者,他们也因此被授予“美国国家科学奖章”。集成电路是以半导体晶片为介质基底,在其上搭建所需微型电路的结构,具有体积小、能耗低和可靠性高等诸多优点。此技术在硅谷这一高科技公司云集之地,得到迅速发展,形成包括投资、设计、制造、服务在内的产业集群。使得美国在这一时期同时具备先发和领先优势。

其后,日本从承接美国的落后技术和设备开始,逐步实现仿造。到20世纪80年代,已经主导国内市场并逐渐能与美国在国际市场争夺份额。

而韩国从初期的封装、代工,进而集体瞄准存储器这一方向,到20世纪90年代已成长为仅次于美国、日本的半导体产业强国。

摩尔定律基本描绘了集成电路的发展进程,其大意是指芯片上集成的电路数量每隔18个月就会提高一倍。此定律自从摩尔1965年提出后,较为准确地反映了其后几十年集成电路行业的发展节奏。不过硅的工艺发展已趋近于其物理瓶颈,随着摩尔定律趋近极限,半导体行业技术进步放缓,未来3~5年将为国内厂商实现国产替代的重大机遇。

2" 半导体工艺及设备

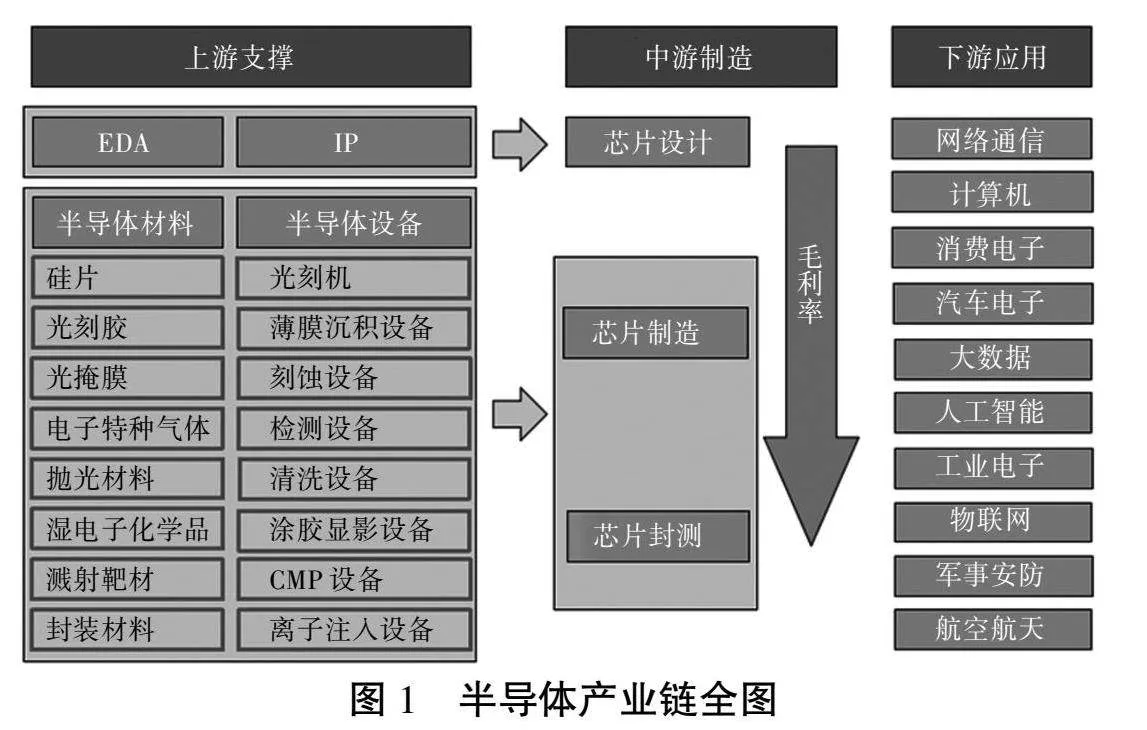

半导体制造是一门非常精确的科学,芯片生产商需要尖端、可靠的设备和工具。由于设备的技术和工艺极为复杂,因此通常只有少数专业的供应商能够实现。技术护城河给了半导体设备和材料供应商很大的自主权,有时甚至可以挑选客户而形成对被排斥者的制裁手段。集成电路是半导体产品最主要的组成部分,占其80%以上的市场份额,远超分立器件、光电子器件和传感器等模块。如图1所示,集成电路产业链主要由支撑端、制造端和应用端组成,其中支撑端包括EDA、IP、材料、设备,制造端分为芯片设计、芯片制造、芯片封测3个部分,而应用端则包括各类终端应用等。其毛利率也基本随前后工艺布局,呈下降趋势。

自动化设计软件EDA和IP(Intellectual Property)是芯片设计的重要基础。EDA领域目前的市场基本被Synopsys、Cadence、Simens EDA(原Mentor)这3家公司垄断,该软件毛利率极高。而芯片设计环节是知识密集型行业,轻资产,因此毛利率也很高。随着芯片功能的不断扩展,集成度也越来越高,出现了很多成熟的设计模块即IP模块,ARM公司是该领域的绝对龙头。

而半导体材料和设备是实现芯片制造、封测的前提。半导体材料主要有硅片、光刻胶/掩膜版(用于制造过程中显影、刻蚀等工艺)、特种电子气体(用于刻蚀、薄膜、沉积等工艺)、抛光材料、湿电子化学品和溅射靶材等。半导体材料受技术壁垒的影响,目前美国、日本企业占主导地位。半导体设备主要包括光刻机、薄膜沉积设备、刻蚀设备、量检测设备、清洗设备、涂胶显影设备、CMP(Chemical Mechanical Polishing)设备和离子注入设备等。从细分产品来看,光刻机、刻蚀机和薄膜沉积设备市场规模最大,占比均不低于20%。此环节门槛极高,前期投入巨大,研发难度大,周期长,利润中等,关键设备是由少数国际巨头把控。而芯片封装环节,门槛相对较低,国内市场竞争相对充分,利润率也相对较低。

半导体产业终端应用市场包括汽车、计算机、医疗、通信和军工等多领域,目前由计算机和通信设备占主导,共占约70%的市场份额[1]。

2.1" 设备现状

2.1.1" 光刻机

光刻机是芯片制造环节的核心设备,是体现极高技术和工艺水准的系统性设备,是半导体制造的关键一步。其主要工作原理是利用光源(如紫外光、极紫外光等)照射到经过特殊处理的光刻胶覆盖的硅片上,通过光刻胶对光的感光特性,实现对硅片表面精细图案的刻画。

高端光刻机技术壁垒极高,被荷兰ASML公司垄断。ASML对 EUV(Extreme UltraViolet)光刻这一关键技术具有垄断地位。ASML、Nikon和Canon 3家公司2022年占据了光刻机市场(包含FPD光刻机)的98%,ASML 的设备和技术占绝对领先地位,占据全球市场 82.1%,90 nm以下节点高端光刻机(如ArF、ArFi、EUV光刻3种高端机型)95%以上属ASML设备,Nikon占比不到5%[2]。

2.1.2" 薄膜沉积设备

薄膜沉积设备是前道工艺设备中的重要组成部分,用于在晶圆表面沉积各种薄膜材料,如金属、氧化物等,以实现均匀、稳定的薄膜沉积,是构建芯片不同层次的关键步骤,以实现电路的功能和互连。薄膜沉积设备按照工艺原理的不同可分为物理气相沉积(PVD)设备、化学气相沉积(CVD)设备和原子层沉积(ALD)设备。因具有较好的孔隙填充和膜厚控制能力,在薄膜沉积设备中化学气相沉积设备应用最多。随着工艺的不断升级更新,半导体制造过程中的薄膜沉积工序也越来越多,ALD设备用量有所增加。

物理气相沉积设备中应用材料占有绝对的市场份额。应用材料、泛林半导体和东京电子是化学气相沉积设备市场的前三强;原子层沉积设备中,东京电子和ASMI是行业龙头。

2.1.3" 刻蚀设备

刻蚀设备是用于去除芯片表面不需要的材料,以形成所需的结构和图案。刻蚀工艺主要分为使用气体或等离子体的干法刻蚀和使用特定的化学溶液进行化学反应来去除氧化膜的湿法刻蚀,其中干法刻蚀是目前的主流技术。国内设备厂商中微半导体设备(上海)股份有限公司的刻蚀设备已逐步赶上国外先进厂家的步伐,逐步缩小差距,取得领先地位。

2.1.4" 量检测设备

半导体量检测设备既包括前道工艺的物理性能检测,又包括后道工艺的电性能检测。前道工艺中既包括膜厚、折射率、膜应力等参数测量的量测设备,又涉及各类表面缺陷检测的检测设备。后道测试设备用于晶圆加工前的设计验证环节和晶圆加工后的封测环节,主要通过测试机和分选机或探针台配合使用进行电性能的检测。在半导体制造过程中,几乎每一步主要工艺完成后都需要使用半导体量检测设备进行及时检测,以确保质量可控。所以,量检测环节对保障产品良率和降低制造成本都很重要。

KLA在前道量检测设备领域一家独大。细分领域,膜厚检测设备主要供应商为KLA公司、Nova Ltd.,光学关键尺寸(OCD)测量设备主要供应商为KLA、Nano,套刻误差测量设备主要供应商为KLA、ASML,形貌测量、掩模板检测、有无图形缺陷检测等环节均以KLA为主。长期以来全球IC高端测试机领域主要由美国TERADYNE、日本ADVANTEST 两家国际巨头企业垄断,合计占据全球市场80%以上的份额[3]。东京精密在探针台细分市场份额占比较高,而爱德万、科磊和爱普生占有分选机的主要市场份额。

国内主要厂商中,深圳中科飞测科技股份有限公司主要优势在前道检测设备,用于检测晶圆表面或电路结构中是否出现异质情况,如颗粒污染、表面划伤、开短路等对芯片工艺性能具有不良影响的特征性结构缺陷,以及出厂、入厂晶圆质量控制。上海精测半导体技术有限公司的优势则是在前道量测设备,以椭偏技术为核心开发膜厚测量和光学关键尺寸测量,以及电子光学系统量测、应力形貌测量等产品。睿励科学仪器(上海)有限公司主要为光学膜厚测量设备和光学缺陷检测设备。国内厚道测试机北京华峰测控技术股份有限公司和杭州长川科技股份有限公司占有一定的市场份额,不过国产测试机仍有较大的市场发展空间。

2.1.5" 涂胶显影设备

涂胶显影设备用于在晶圆表面光刻胶的涂覆,要求做到薄且均匀,并实现光刻胶进行显影,以形成所需的高质量微电路图案,通常包括涂覆机和显影机。涂覆机的主要功能是在硅片表面均匀地涂覆一层光刻胶。而显影机用于在涂覆的光刻胶上形成图案。在光刻机将掩模上的图案曝光到硅片表面后,硅片需要使用显影机进行显影处理形成图案。涂胶显影设备的性能和操作直接影响到光刻图案的质量、尺寸的控制,其效率也最终会影响产量。

东京电子(TEL)在涂覆显影设备市场基本处于垄断地位。国产厂商沈阳芯源电子设备股份有限公司凭借多年技术积累,目前已获得应用及多个大客户订单。

2.1.6" 清洗设备

晶圆几乎在每次主要的工艺处理过程中都会受到污染,所以在进入下道工序前要及时进行清洗。清洗机则是用于清洗晶圆表面的杂质和污染物,保证芯片制造过程中的质量和稳定性的设备。清洗机按工艺一般分为湿法和干法2种,目前主要以湿法清洗为主。

全球清洗设备市场集中度较高,DNS、TEL、SEMES、LAM等几大公司占有绝对的市场份额。目前,盛美半导体设备(上海)股份有限公司和北方华创科技集团股份有限公司一定程度上打破了进口垄断,芯源微和至纯科技等国产厂商也已获得一定的市场反响。

2.1.7" CMP设备

CMP设备是去除晶圆表面多余材料,实现全局纳米级平坦化的重要设备。由于目前集成电路元件普遍采用多层立体布线,每一层都需要多道工艺不断循环使用,其中CMP设备的参与就是不可或缺的。

全球CMP设备基本被应用材料和荏原机械垄断。目前国内厂商华海清科股份有限公司的CMP设备已广泛应用于业内集成电路生产线,逐步占据国产CMP设备市场。

2.1.8nbsp; 离子注入设备

离子注入设备通过加速和控制离子束,将掺杂物质(如硼、磷等)注入到芯片表面,以改变芯片材料的电性能。这样可以形成不同的电阻和导电层满足芯片的功能需求。

离子注入设备目前也是AMAT、Axcelis、AIBT等少数厂商垄断局面。国内企业中,凯世通和中电科电子装备集团有限公司也逐步具备集成电路离子注入机的研发和生产能力。

2.2" 国产化进程

2020年全球半导体设备厂商TOP10中,美国和日本各占4席,其中美国设备厂商应用材料、泛林半导体、科磊和泰瑞达的市场规模占全球半导体设备市场41.3%,日本设备厂商东京电子、 爱德万、SCREEN 和Hitachi High Technologies公司的市场规模占全球半导体设备市场19.4%。作为全球光刻机龙头的荷兰著名半导体设备厂商ASML,凭借其在光刻机设备市场的霸主地位,则独占全球半导体设备市场16.7%[4]。

近年,国产设备替代加速,已基本可以覆盖到半导体制造的大部分工艺及成熟制程的使用场景,尤其是在刻蚀、清洗、薄膜沉积等设备方面。在2020年全球前十大封测企业中,封测企业长电科技、通富微电和华天科技均榜上有名,行业规模优势明显。当前相比较而言,光刻机、离子注入机、涂胶显影设备及前道量检测设备国产化率相对较低。

3" 逆全球化对行业发展影响

近几年国际形势恶化加剧,美国对华出口管制变本加厉,从2022年8月的《芯片与科学法案》,到10月美国商务部工业安全局发布半导体出口管制新规,不断扩大管制范围。以美国为操手的逆全球化浪潮,让产业发展水平尚有差距,产业链尚不完善的国内半导体产业猝不及防。半导体产业当前的被动局面主要成因:①过去几十年,半导体产业一直按照摩尔定律的节奏推进,更新迭代迅速。但由于其更新迭代迅速,造成一步慢步步慢,经年累月,造成差距巨大;②受美国为首的国际联盟对高端设备封锁的影响,关键技术受制于人;③高端人才稀缺,产业人员流动性大,坐不住冷板凳,不利于技术的积累,推陈出新;④半导体行业自身具有投机金额大,回报周期长,投资风险高的特点,不容易一蹴而就地实现弯道超车。

不过,美国的举措也存在有利的方面。正因为高端设备的禁入,给国产替代提供可乘之机。相比国际巨头,国内设备厂商技术水平相对较低,可靠性也不占优势,尚不具备可以和国际厂商同台竞技的能力。在高端设备禁入后,国内制造企业没有更多的选择,只能给国内厂商提供更多的试错成长机会,互相协同合作,共同成长。变相促进了整个产业设备的技术进步。

4" 半导体行业破局思考

到目前为止,世界上还没有一个国家可以独立运行半导体的整个产业链。所以,我们更要发挥体制的优越性。4.1" 坚定国家意志

整合产业资源,完善产业政策,鼓励企业合作,鼓励资本进入,培养、吸引人才,凝心聚力,穿越长线周期,突破技术封锁。国家的支持并不是中国独创,自史以来还没有哪一国的半导体产业的发展可以脱离国家的扶持。美国也不例外。1958年,美国政府建立了世界上第一个政府支持的风险投资引导基金SBIC,开创了政府支持产业风险投资引导基金的先例,在投资基金的推动下,美国包含半导体产业在内的高技术产业均得到了长远发展[5]。当前国内注册资本高达3 440亿元的国产集成电路产业投资基金三期已于2024年5月正式成立,将会是加速国产替代的新助力。

4.2" 引入新进技术

本土化外资企业外资技术,或者创办内资主导外资技术的合资企业(不限于国内),加强国际合作,补齐产业短板。

4.3" 重视领军人才

有资金投入,有政府支持的前提下,人才就显得格外重要。

4.4" 高水平的对外开放

让集成电路产业的企业、技术和设备在国内得到验证后,可以顺利走出去。市场不仅可以验证技术,同时也可以从中获得资金反哺技术。

4.5" 长远的产业布局

深化人才培养和基础研究,克服急功近利和形式主义。鼓励高校、研究机构、重点实验室和企业有效对接,把好的资源用在刀刃上。

5" 结束语

总之,逆全球化的大趋势下,国产替代成为必由之路。由于半导体产业的发展特点,注定了这条路会任重道远。我们既要肯定当前已经取得的成绩,又要看到与国际巨头之间的差距还很大。既不能好大喜功,又不要妄自菲薄,既要注重发力当下,又要考虑长远规划。发挥体制优势、基础人才优势,群策群力,尽快补齐半导体产业短板,健全整个产业链,为整个电子信息工业奠定坚实基础。

参考文献:

[1] 李巍,李玙译.解析美国的半导体产业霸权:产业权力的政治经济学分析[J].外交评论(外交学院学报),2022,39(1):22-58,5-6.

[2] 柳滨.半导体制造光刻机发展分析[J].电子工业专业设备,2023,52(5):1-10,60.

[3] 崔卫兵,崔有军,霍军军,等.半导体测试机市场现状调研及国产化发展前景分析[J].中国集成电路,2023,32(10):25-28,51.

[4] 朱在稳.浅谈半导体设备行业发展概况[J].厦门科技,2021(6):10-14.

[5] 张元译.半导体产业发展先进国家的扶持战略和创新机理[J].管理科学,2021(23):141-145.