中国新能源并网发展现状与建议

2024-12-31张栋冯凯辉时智勇余秋霞

DOI: 10.19911/j.1003-0417.tyn20240605.03 文章编号:1003-0417(2024)07-89-09

摘 要:为实现“双碳”目标、构建新型电力系统、建设新型能源体系,中国需要加大以风能和太阳能为主的新能源开发利用规模,并网是风光发电高效利用的关键环节。近年来,国家出台了一系列政策,指导构建新型电力系统;电网公司积极服务新能源发展,不断加大新型电网建设力度。对风光发电并网的发展现状及政策趋势进行了梳理和分析,并提出了未来形势下促进新能源并网发展的相关建议。2023年,中国风光发电并网装机容量激增、利用率保持较高水平、市场化交易电量快速增长、新能源云平台建设取得巨大成就;同时,新能源政策呈现出加快大型风电光伏基地建设、推行新能源配置储能、推动配电网高质量发展、加快新能源全面入市等发展趋势。总体来看,风光发电并网发展机遇与挑战并存,如何统筹优化利用好政策、技术、市场、商业模式等各类资源和手段,全面提升电力系统对新能源发展的承载能力,已成为构建新型电力系统的关键。

关键词:新能源;风电;光伏发电;并网发展;保供与消纳;电网承载力

中图分类号:TM614/TM615 文献标志码:A

0" 引言

自“双碳”目标提出以来,中国以风电、光伏发电(下文简称为“风光发电”)为主的新能源发电并网装机容量呈现高速增长态势,从2019年底二者的累计并网装机容量均突破2亿kW,到2023年底二者的累计并网装机容量分别达到4.4亿kW和6.1亿kW,在4年间合计增长了约6.4亿kW,合计发电量占比也从8.6%增长到15.8%,为中国2030年前实现碳达峰做出了积极贡献。

风光发电具有低碳、绿色的正向生态、环境效益,但由于其出力具有随机性和波动性,缺乏电力平衡支撑能力,对电力系统的安全稳定运行、可靠供电,以及高利用率目标来说,又具有负向的系统成本特性。随着风光发电在电力系统中的占比达到较高水平,对其他电源的灵活调节能力、电力系统的灵活运行能力提出了更高要求,对多层次、多类型电力市场的建设提出了更精细化的要求。

为促进新能源开发利用、不断提升电力系统对新能源的承载能力,近年来国家发布了一系列相关政策,包括推动煤电灵活性改造、加快抽水蓄能与新型储能建设、加快大型风电及光伏发电基地(下文简称为“风电光伏基地”)与跨区输电通道建设、加快分布式新能源开发,以及加快全国统一电力市场及各类市场与绿电、绿证机制建设等,且已取得较好成效。从经济社会、低碳目标、产业发展等多方面综合来看,在未来较长时期内,中国风光发电并网装机容量将保持大规模增长趋势,国家也已启动“十五五”规划相关研究工作,未来还需要统筹好速度与质量、手段与成本之间的协同关系,实现可负担与安全可靠的电力行业低碳高效转型。本文对风光发电并网和消纳情况、电网建设、市场化交易发展、新能源云平台建设等现状进行分析,对政策趋势进行梳理,并对未来发展提出相关建议。

1" 风光发电并网的发展现状

1.1" 并网和消纳情况

1.1.1" 2023年是中国新能源装机与电源结构发展的里程碑

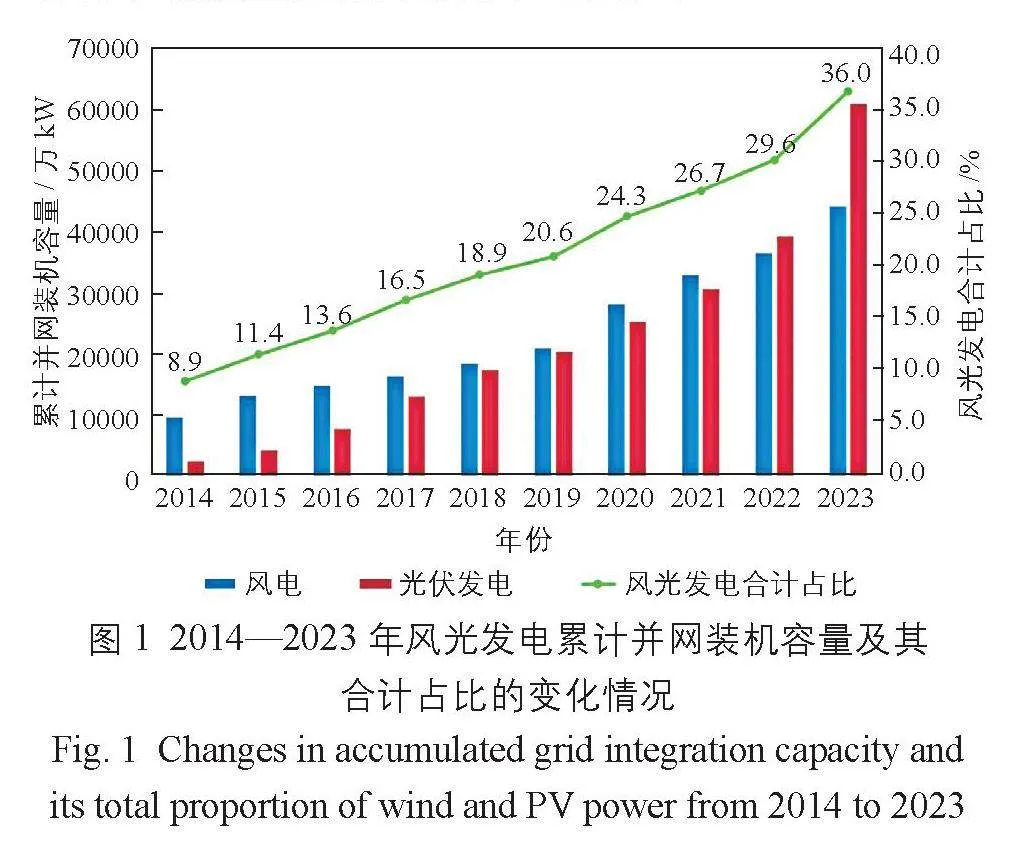

2023年,中国风光发电并网装机容量出现激增,二者合计年新增装机容量达到2.9亿kW;截至2023年底,二者合计的累计并网装机容量达到10.5亿kW,占全口径发电累计并网装机容量的36.0%,光伏发电和风电成为仅次于煤电(累计装机容量为11.6亿kW)的第2和第3大电源类型[1]。截至2023年底,中国全口径发电并网装机容量达到29.2亿kW,人均发电装机容量首次突破2 kW/人,达到2.1 kW/人[2]。2014—2023年风光发电累计并网装机容量及其合计占比的变化情况如图1所示。

1.1.2" 新能源利用率依然保持较高水平

2018年以来,在国家能源政策与发展规划的引导下,经过电网企业、发电企业及行业的共同努力,风光发电的年新增并网装机容量不断创历史新高,且利用率稳定保持在95%以上,对推动电力行业低碳转型发挥了重要作用[3]。

2023年,中国跨区输送电量为8497亿kWh,比上年增长9.7%;其中,西北区域外送电量为3097亿kWh,占跨区输送电量的36.5%。同年,中国跨省输送电量为1.85万亿kWh,同比增长7.2%[4]。2023年,通过进一步提升新能源跨区输送能力、扩大参与电力市场交易规模、优化电网调度运行方式,以及加强煤电灵活性改造、多环节配置储能等手段,不断挖潜电力系统的新能源消纳能力,中国的风电利用率达到97.3%,光伏发电利用率达到98%[5]。2023年,并网风电利用小时数为2225 h,同比提高了7 h;并网太阳能发电利用小时数为1286 h,同比降低了54 h。

1.1.3" 分布式光伏并网装机容量呈现高速增长,中东部省份消纳问题逐步凸显

在国家政策支持、建设成本下降等因素推动下,中国分布式光伏装机呈现快速增长态势。截至2023年底,全国分布式光伏累计并网装机容量达到2.54亿kW,占光伏发电累计并网装机容量的41.8%,2021—2023年间的平均增速达到54%。从区域分布来看,中国分布式光伏并网装机容量主要分布在山东省、河南省、江苏省、浙省江、河北省等中东部地区,5省合计装机容量占全国分布式光伏累计并网装机容量的59%,各省装机容量占其电源总装机容量的比重在15.5%~22.3%之间。从项目类型来看,分布式光伏主要分为工商业分布式光伏和户用光伏,其中,户用光伏的累计并网装机容量为1.16亿kW,占全国分布式光伏累计并网装机容量的45.5%。截至2023年底,中国主要省份的分布式光伏累计并网装机容量如图2所示。

但随着分布式光伏渗透率的快速提升,山东省、河南省等地区已出现配变反向重过载、电压越上限等影响配电网安全运行的问题[6]。根据山东省能源局发布的《关于发布分布式光伏接入电

网承载力评估结果的公告》(鲁能源公告[2023]第16号)[7],在山东省136个县(市、区)中,2024年有53个县(市、区)的低压配网接网预警等级为“受限”,43个县(市、区)的低压配网接网预警等级为“一般”。

1.2" 电网建设

1.2.1" 输变电容量持续增长,跨区输电工程建设进一步加快

根据中国电力企业联合会发布的《全国电力工业统计快报》[1],2023年,中国新增220 kV及以上等级输电线路的长度为4.06万km,同比增长4.6%;新增220 kV及以上等级公用变电设备容量为2.91亿kVA,其中,直流部分为1752万kVA,交流部分为2.73亿kVA。截至2023年底,国家电网有限公司累计建成35项特高压工程,其中19项为交流,16项为直流。2023年全年投产包括驻马店—武汉1000 kV特高压交流工程在内的6项特高压工程。2024年,将有武汉—南昌特高压交流工程、川渝1000 kV特高压交流工程等6项工程建成投运[8-9]。

1.2.2" 电网投资稳步增长,但与电源投资规模的差距逐步拉大

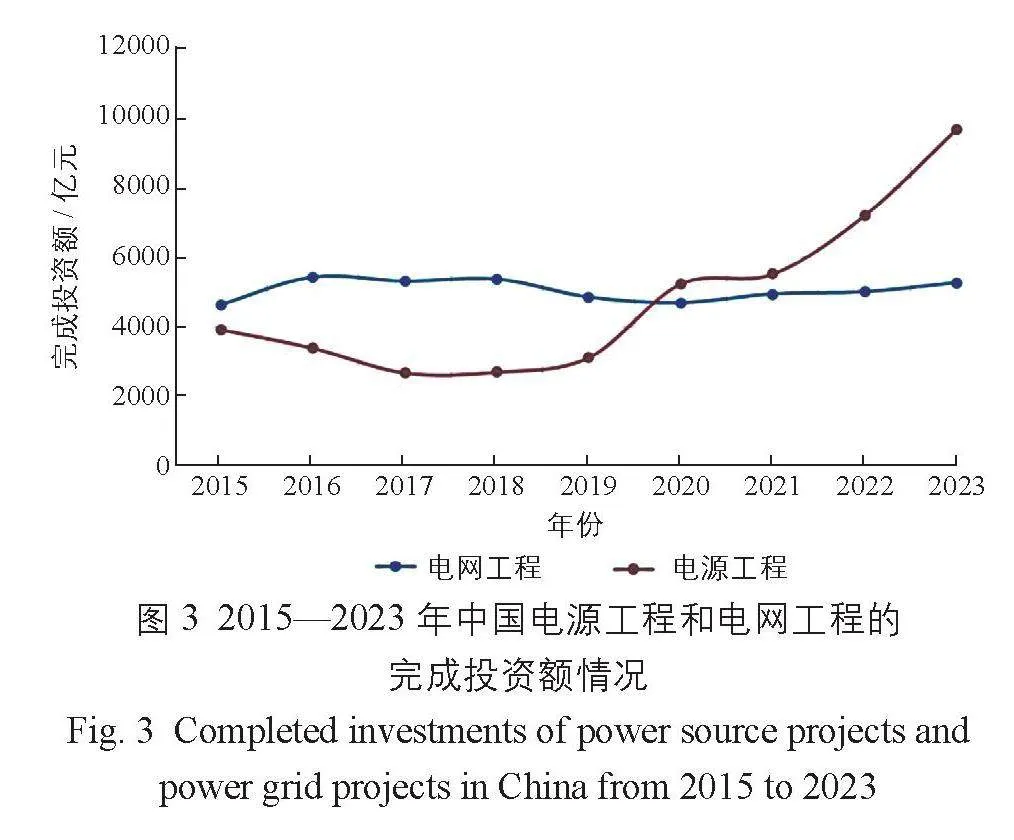

2023年,中国电力工程完成投资总额约为1.5万亿元。其中,电源工程完成投资额约为9675亿元,占电力工程完成投资总额的64.7%,同比增长30.1%;电源工程中,太阳能发电工程和风电工程的完成投资额分别增长了38.7%和27.5%。电网工程完成投资额约为5275亿元,占电力工程完成投资总额的35.3%,同比增长5.4%;其中110 kV及以下等级电网工程的完成投资额占电网工程完成投资额的比重达到55.0%[2]。2015—2023年中国电源工程和电网工程的完成投资额情况如图3所示。

从图3可以看出:2020年是个“分水岭”,在2020年前,电源工程完成投资额小于电网工程完成投资额;而从2020年开始,电源工程完成投资额不仅超过了电网工程完成投资额,且二者差额呈现快速拉大趋势,这也与2020年以来风光发电并网装机容量快速增长相对应。

1.3" 市场化交易发展

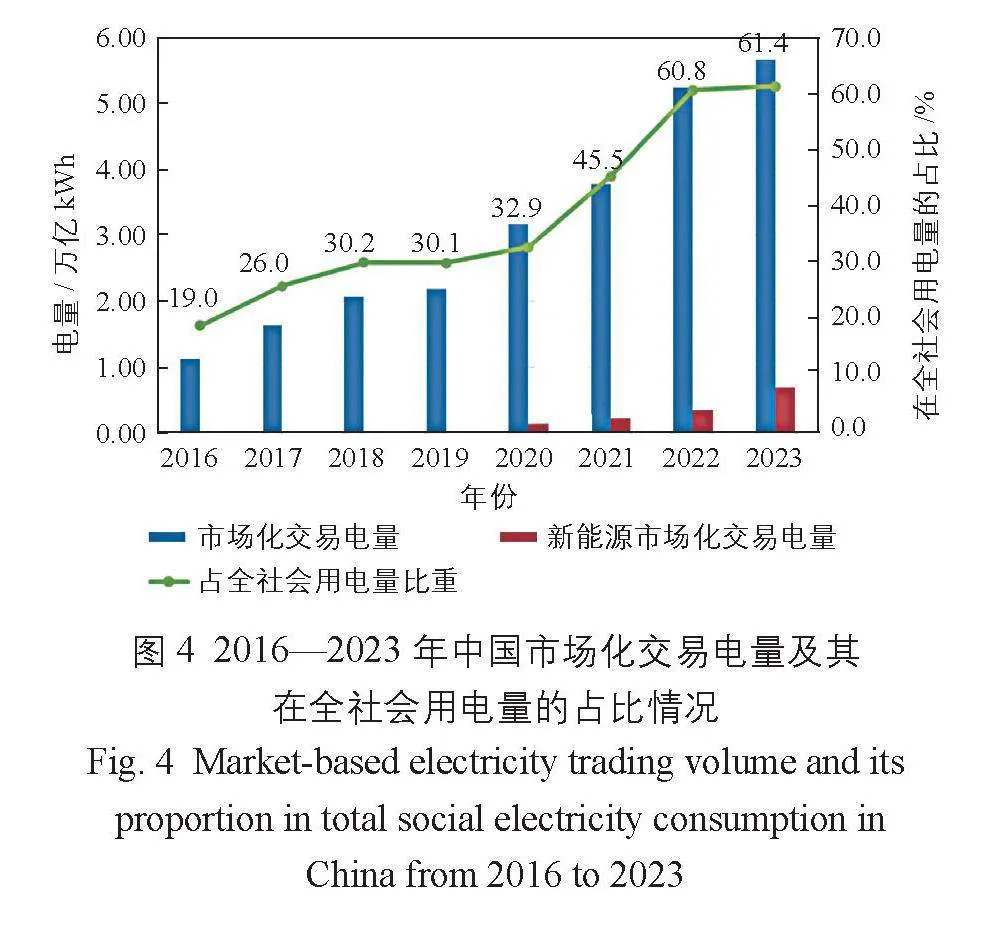

1.3.1" 市场化交易电量占全社会用电量的比重超过60%

随着中国电力市场化改革的深入和市场建设的持续推进,市场化交易电量在2020年后出现了大幅增长。2023年,全国各电力交易中心累计组织完成市场化交易电量达5.67万亿kWh,是2016年的5倍,同比增长7.9%,占全社会用电量的比重为61.4%[4]。其中,中长期电力直接交易电量为4.43万亿kWh,占总市场化交易电量的78%,是市场化交易的主体。

1.3.2" 新能源市场化交易电量快速增长

为支持新能源参与电力市场,省内电力市场因地制宜,完善分时段交易机制,适应新能源及灵活调节资源的短期市场交易需求,实现按工作日连续开市;依托省间中长期电力市场,以省间输电通道剩余空间及送出省送电能力为边界,开展省间多通道集中竞价周交易结算试运行,最大限度地挖掘省间新能源送电能力。2023年,新能源市场化交易电量达到6845亿kWh[10],是2020年的5.2倍,占新能源总发电量的47.3%,占总市场化交易电量的12%。

2016—2023年中国市场化交易电量及其在全社会用电量的占比情况如图4所示。

1.4" 新能源云平台建设

随着风电、光伏发电等新能源并网装机容量的占比快速增长,由于此类电源的单机容量多为兆瓦级及以下,与煤电、水电、核电等传统电源百万千瓦级的最大单机容量相比,电力系统接入的机组数量、控制参数及参与者呈千百倍的增长。因此,加快数字化、信息化、智能化技术在电力系统中的应用已成为构建新型电力系统与新型电网的必然选择。

为加快推进数字革命与能源革命融合发展,国家电网有限公司创新打造了新型能源数字经济平台——新能源云。该平台依托电网核心业务的主要环节,连接供给侧和消费侧,拓展到全产业链,搭建了聚合政府、行业智库、设备厂商、发电企业、电网企业、用能企业、广大用户等在内的新能源生态圈,打造“共创、共建、共享”价值创造体系,规划建设了环境承载、资源分布、规划计划、厂商用户、电源企业、电网服务、用电客户、电价补贴、供需预测、储能服务、消纳计算、技术咨询、法规政策、辅助决策、碳中和支撑服务15个子平台,为国家机构、科研院所、新能源企业及社会大众提供新能源规划设计、建站选址、接入并网、补贴结算、监测运维、能源资讯、数据分析等便捷化、智能化、定制化服务,是具备“横向协同、纵向贯通”和“全环节、全贯通、全覆盖、全生态、全场景”特点的开放服务体系。截至2023年底,新能源云平台已接入新能源场站超过530万座,装机容量达8.6亿kW,服务各类企业1.6万余家[11]。

新能源云平台的总体设计框架如图5所示。

2" 风光发电并网政策发展趋势

2.1" 加快大型风电光伏基地建设

为实现碳达峰、碳中和目标,未来中国还需要大幅提升风光发电并网装机规模[12]。中国优质的风电和光伏发电技术可开发资源分别主要分布在“三北”地区(即华北、西北、东北地区)和西北地区,通过集中开发方式将风光发电接入电力系统主网,或通过特高压工程远距离输送至电力负荷中心地区,具有规模大、经济性好、易于集中配置调节资源和优化调度运行等优点,是中国新能源开发利用的重点方式。

2021年11月,国家发展改革委办公厅、国家能源局综合司印发了《第一批以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设项目清单的通知》(发改办能源[2021]926号),计划在内蒙古自治区、青海省、甘肃省、陕西省等19个地区建设总装机规模为9705万kW的大型风电光伏基地。2022年2月,国家发展改革委、国家能源局发布了《关于印发〈以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地规划布局方案〉的通知》(发改基础[2022]195号),规划建设以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地,到2030年总装机容量将达到4.55亿kW。此外,在《关于完善能源绿色低碳转型体制机制和政策措施的意见》(发改能源[2022]206号)、《关于促进新时代新能源高质量发展实施方案的通知》(国办函[2022]39号)、《“十四五”可再生能源发展规划》、《“十四五”现代能源体系规划》等多个文件中,都提到了“以沙漠、戈壁、荒漠地区为重点,加快推进大型风电、光伏发电基地建设”“优化推进西部和北部地区陆上风电和光伏发电基地化开发”“在‘三北’地区优化推动风电和光伏发电基地化规模化开发”。

到2023年4月底,第1批装机容量为9705万kW的大型风电光伏基地项目已全面开工,部分项目已建成投产;第2批3048万kW大型风电光伏基地项目已陆续开工;第3批大型风电光伏基地项目清单已正式印发实施。

2.2" 推行新能源配置储能

通过配置储能,就地控制和优化风电和光伏发电出力的波动性、间歇性问题,对提升新能源发电的系统接纳能力、降低系统发展成本(例如:配套灵活性电源、电网改造等相应增加的成本)具有重要作用和价值,已成为国内外推进新能源大规模发展的重要技术路线。

2021年7月,国家发展改革委、国家能源局发布了《关于加快推动新型储能发展的指导意见》(发改能源规[2021]1051号),要求大力推进电源侧储能项目建设,布局一批配置储能的系统友好型新能源电站项目,以及探索分布式新能源与储能融合发展的新场景。2022年1月,国家发展改革委、国家能源局发布了《“十四五”新型储能发展实施方案》,要求加大力度发展电源侧新型储能,在新能源资源富集地区,例如:内蒙古自治区、新疆维吾尔自治区、甘肃省、青海省等,以及其他新能源高渗透率地区,重点布局一批配置合理新型储能的系统友好型新能源电站。2023年5月,国家能源局批准实施NB/T 11194—2023《新能源基地送电配置新型储能规划技术导则》,用于指导新能源基地跨省区送电配置的新型储能规划。到2023年底,全国共有28个省(自治区)发布了新能源配置储能的政策,其中23个省(自治区)明确规定新能源配置储能的比例在5%~30%之间、储能时长为1~4 h[13]。河北省、山东省、河南省、江苏省、浙江省、湖北省、广东省、江西省等地区出台了分布式光伏配置新型储能的政策,鼓励工商业、用户分布式光伏通过自建、共建或租赁等方式配置一定比例的储能,缓解电压越限、配变电设备重过载、潮流大规模反送等安全运行问题,提升电网对分布式光伏接入的承载能力,保障新能源高效消纳利用。

2.3" 推动配电网高质量发展

随着越来越多的分布式光伏、分散式风电、分布式储能、充电桩等发、储、充设备接入配电网,以及微电网/综合能源系统、电力需求响应、虚拟电厂等电力新业态的涌现,配电网的发展模式与功能形态都将发生重大改变,高质量发展已成为配电网应对未来错综复杂形势的基本要求[14]。2023年6月,国家能源局综合司发布了《关于印发开展分布式光伏接入电网承载力及提升措施评估试点工作的通知》(国能综通新能[2023]74号)[15],提出“着力解决分布式光伏接网受限等问题,拟在全国范围选取部分典型省份开展分布式光伏接入电网承载力及提升措施评估试点工作”。2024年2月,国家发展改革委,国家能源局印发《关于新形势下配电网高质量发展的指导意见》(发改能源[2024]187号)[16],提出“在增强保供能力的基础上,推动配电网在形态上从传统的‘无源’单向辐射网络向‘有源’双向交互系统转变,在功能上从单一供配电服务主体向源网荷储资源高效配置平台转变。到2025年,配电网网架结构更加坚强清晰,供配电能力合理充裕;配电网承载力和灵活性显著提升,具备5亿kW左右分布式新能源、1200万台左右充电桩接入能力”。

2.4" 加快推进新能源入市

新能源参与电力市场交易,以市场机制和手段优化各类电源运行、灵活性资源配置,实现清洁电量、安全容量、灵活资源等不同价值的有机协同,是激发各类主体积极性、高效构建新型电力系统的重要选择。2022年1月,国家发展改革委、国家能源局印发《关于加快建设全国统一电力市场体系的指导意见》(发改体改[2022]118号)[17],提出“到2025年,全国统一电力市场体系初步建成,国家市场与省(区、市)/区域市场协同运行,电力中长期、现货、辅助服务市场一体化设计、联合运营,跨省跨区资源市场化配置和绿色电力交易规模显著提高,有利于新能源、储能等发展的市场交易和价格机制初步形成。到2030年,全国统一电力市场体系基本建成,适应新型电力系统要求,国家市场与省(区、市)/区域市场联合运行,新能源全面参与市场交易,市场主体平等竞争、自主选择,电力资源在全国范围内得到进一步优化配置”的总体目标。2023年10月,国家发展改革委办公厅、国家能源局综合司印发《关于进一步加快电力现货市场建设工作的通知》(发改办体改[2023]813号)[18],提出“分布式新能源装机占比较高的地区,推动分布式新能源上网电量参与市场,探索参与市场的有效机制”。

目前,内蒙古自治区、河南省、四川省、山东省等地区纷纷推动新能源(包括分布式光伏)电量参与电力市场交易。2024年5月,国家能源局发布《关于做好新能源消纳工作 保障新能源高质量发展的通知》(国能发电力[2024]44号)[19],指出应充分发挥电力市场机制作用,提出“加快建设与新能源特性相适应的电力市场机制。优化省间电力交易机制,根据合同约定,允许送电方在受端省份电价较低时段,通过采购受端省份新能源电量完成送电计划。加快电力现货市场建设,进一步推动新能源参与电力市场。打破省间壁垒,不得限制跨省新能源交易。探索分布式新能源通过聚合代理等方式有序公平参与市场交易。建立健全区域电力市场,优化区域内省间错峰互济空间和资源共享能力”。

3" 发展建议

3.1" 加强规划协同

随着中国风电、光伏发电装机进入超大规模、多类复合型增长阶段(例如:年新增装机容量超过2亿kW,大型发电基地与分布式发电形式并举等),新型储能也步入了爆发式增长阶段(2024年第1季度投运容量超过3500万kW)。未来在“双碳”与经济承受力、保供与消纳等多目标约束下,需要统筹考虑各地区的新能源资源条件、产业发展与负荷增长等因素,加强国家与地方、能源与电力、新能源与其他电源、电源与电网等各级、各类规划的衔接协同,合理优化新能源发展规模、布局、时序,实现“源网荷储”协调发展。

3.2" 制定和完善并网技术标准

“双碳”目标下,一方面分布式新能源分布零散但大规模并网,另一方面出现了“源网荷储”一体化、综合能源系统、负荷聚合、虚拟电厂等多种电力新业态,以及构网型并网技术(例如:储能、新能源等)加快示范建设,大幅增加了配电网规划建设与安全运行的复杂性。未来,亟需结合各种技术与电力新业态发展,前瞻性的制定与完善相关并网技术标准,以标准引导和促进新能源产业与新型电力系统的规范发展。

3.3" 加强分布式新能源“四可”能力建设

预计到2025年底,中国分布式光伏累计并网装机容量将实现翻番,并将配置大量的分布式储能,这些将给配电网的负荷预测、规划建设、调度运行等带来巨大影响。未来需要结合各地区分布式新能源的发展及其参与系统调峰与电力市场运行等情况,加强可观、可测、可调、可控“四可”能力建设,提升配电网的透明度,为实现分布式新能源与配电网的安全、可靠、高效运行提供基础系统支撑。

3.4" 加快完善分布式新能源参与电力市场交易机制建设

分布式新能源参与电力市场交易已成为大势所趋,也是实现以市场手段引导分布式新能源合理有序发展的重要方式。未来需要进一步建立健全适应各类分布式新能源的电力市场交易机制,研究并明确分布式新能源参与电力市场交易的准入条件和资质要求,以及参与电力市场交易的相关权利义务。推动各类分布式新能源统一纳入省级交易平台,有序、规范参与电力市场交易,与集中式新能源同等权责分摊电力辅助服务等相关费用,确保电力市场主体公平。

4" 结论

为实现碳达峰、碳中和目标,资源潜力大、技术进步快和成本下降快的光伏发电和风电已成为近中期新能源发展的主力,二者的装机容量与发电量占比快速提升,已成为中国第2和第3大电源类型。多方研究表明,要实现碳中和,预计2060年风光发电累计并网装机容量将达到50亿kW以上,未来发展需求巨大。但由于风光发电出力“靠天吃饭”的特点,也决定了未来电力系统中依然需要保持超大规模的常规电源和调节电源[20],将使电力系统备用冗余不断增大。

总体来看,要保持风光发电装机的跃升式增长态势,未来机遇与挑战并存,需要统筹优化利用好政策、技术、市场、商业模式等各类资源和手段,全面提升电力系统对新能源发展的承载能力。

[参考文献]

[1] 中国电力企业联合会. 2015—2023全国电力工业统计快报[Z].

[2] 中国电力企业联合会. 2023—2024年度全国电力供需形势分析预测报告[R]. 2024-01-30.

[3] 《2023中国新能源发电并网分析报告》编写组. 2023中国新能源发电并网分析报告[M]. 北京:中国电力出版社,2023.

[4] 中国电力企业联合会. 2023年电力行业经济运行报告[R/OL]. (2024-05-01). http://lwzb.stats.gov.cn/pub/lwzb/fbjd/202405/W020240527578179924981.pdf.

[5] 全国新能源消纳监测预警中心. 2023年全国新能源并网消纳情况[R]. 2024-02-02.

[6] 董梓童. 分布式光伏消纳困境怎么破?[N]. 中国能源报,2024-01-15(15).

[7] 山东省能源局. 关于发布分布式光伏接入电网承载力评估结果的公告:鲁能源公告[2023]第16号[S/OL]. (2023-12-15)[2024-01-18]. http://nyj.shandong.gov.cn/art/2023/12/18/art_59960_10302214.html.

[8] 搜狐网. 国家电网两大工程开工,新能源配套11 GW、促进消纳180亿度[EB/OL]. (2024-03-17). https://www.sohu.com/a/764838157_703050.

[9] 第一财经. 国家电网:2024年度特高压工程仍是重中之重[EB/OL]. (2024-01-15). https://m.yicai.com/news/101957966.html.

[10] 国家能源局. 国家能源局2024年一季度新闻发布会文字实录[EB/OL]. (2024-01-25). https://www.nea.gov.cn/2024-01/25/c_1310762019.htm.

[11] 余秋霞. 这朵全球最大的“新能源云”,如何承载无限“风光”?[EB/OL]. (2024-03-02). https://mp.weixin.qq.com/s/96udwBgx57z2Wlqp9z1ipg.

[12] 章建华. 深入学习贯彻习近平总书记重要讲话精神 以更大力度推动我国新能源高质量发展[J]. 时事报告,2024(5).

[13] 苏伟. 新型储能发展势头强劲[N/OL]. 中国电力报,2023-12-05[2024-06-01]. https://www.cpnn.com.cn/news/zngc/202312/t20231205_1656786.html.

[14] 国家发展改革委,工业和信息化部,财政部,等. 电力需求侧管理办法(2023年版)[S/OL]. (2023-09-15). https://zfxxgk.ndrc.gov.cn/web/iteminfo.jsp?id=20274.

[15] 国家能源局综合司. 关于印发开展分布式光伏接入电网承载力及提升措施评估试点工作的通知:国能综通新能[2023]74号[S/OL]. (2023-06-01). https://zfxxgk.nea.gov.cn/2023-06/01/c_1310726992.htm.

[16] 国家发展改革委,国家能源局. 关于新形势下配电网高质量发展的指导意见:发改能源[2024]187号[S/OL]. (2024-02-06)[2024-03-01]. https://www.ndrc.gov.cn/xxgk/zcfb/tz/202403/t20240301_1364313.html.

[17] 国家发展改革委,国家能源局. 关于加快建设全国统一电力市场体系的指导意见:发改体改[2022]118号[S/OL]. (2022-01-18). https://www.gov.cn/zhengce/zhengceku/2022-01/30/content_5671296.htm.

[18] 国家发展改革委办公厅,国家能源局综合司. 关于进一步加快电力现货市场建设工作的通知:发改办体改[2023]813号[S/OL]. (2023-10-12). https://www.gov.cn/zhengce/zhengceku/202311/content_6913560.htm.

[19] 国家能源局. 关于做好新能源消纳工作 保障新能源高质量发展的通知:国能发电力[2024]44号[S/OL]. (2024-05-28). https://zfxxgk.nea.gov.cn/2024-05/28/c_1310777105.htm.

[20] 国家发展改革委,国家能源局. 关于加强新形势下电力系统稳定工作的指导意见:发改能源[2023]1294号[S/OL]. (2023-09-21). https://www.ndrc.gov.cn/xxgk/zcfb/tz/202310/t20231025_1361514.html.

CURRENT STATES AND RECOMMENDATIONS FOR GRID INTEGRATION OF NEW ENERGY IN CHINA

Zhang Dong1,2,Feng Kaihui1,Shi Zhiyong1,Yu Qiuxia3

(1. State Grid Energy Research Institute Co.,Ltd.,Beijing 102209,China;

2. Chine renewable energy society,renewable energy grid integration committee,Beijing 102209,China;

3. State Grid Corporation of China,Beijing 100031,China)

Abstract:Achieving the goals of emission peak and carbon neutrality,building a new type of power system and establishing a new energy system require expanding the development and utilization scale of new energy sources,primarily wind and solar energy. Grid integration is a key link for the efficient utilization of wind and solar power generation. In recent years,the government has introduced a series of policies to guide the construction of a new type of power system. Power grid companies have actively supported the development of new energy by continuously strengthening the construction of new power grid. The current state and policy trends of grid integration for wind and solar power have been reviewed and analyzed in this paper,with suggestions proposed to promote new energy grid integration under future conditions. In 2023,China's grid integration installed capacity of wind and PV power surged,utilization rates remained high,market-based transaction volumes grew rapidly,and the construction of the new energy cloud platform achieved significant success. At the same time,new energy policies are trending towards accelerating the construction of large wind and PV power bases,promoting the integration of new energy with energy storage,advancing the high-quality development of distribution networks,and speeding up the full market transaction of new energy. Overall,opportunities and challenges coexist in the development of grid integration of wind and PV power. How to coordinate and optimize the use of various recourses and tools such as policies,technologies,markets,and business models to comprehensively enhance the power system's hosting capacity for new energy development is the key to build a new type of power system effectively and efficiently.

Keywords:new energy;wind power;PV power generation;grid integration development;supply security and consumption;power grid hosting capacity

收稿日期:2024-06-05

通信作者:张栋(1974—),男,博士、正高级工程师,主要从事能源转型、新能源消纳等方面的研究。xtsa@163.com