浅谈医疗美容行业税收征管的挑战与对策

2024-12-23吴笛

医疗美容是指运用药物、手术、医疗器械以及其他具有创伤性或者不可逆性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑的美容方式。一战后相继兴盛于英国、美国和韩国。中国的医疗美容行业于2008年开始壮大,2013 年起进入高速发展期,大量医疗美容机构涌现,且受网红文化影响,消费者需求增速快。但面对新行业,税收征管也面临新的挑战。

医疗美容行业税收监管现状

(一)医疗美容行业经营主体和服务的客体造成税收征管较大

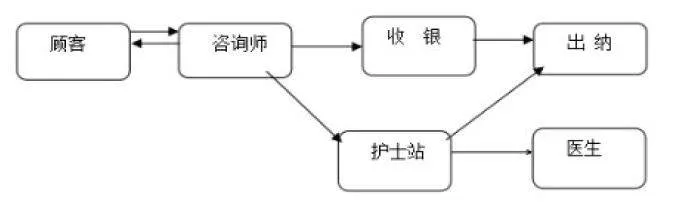

医疗美容医院业务一般流程图如下:

由此图可见,顾客到店后由咨询师接待,咨询师根据顾客的需求提出解决方案并制定医疗服务计划;咨询师开单,顾客购买服务(可能是单次,也可能是多次);收银处收款并每天制作收款明细交出纳,护士站安排医生出诊。

咨询师的岗位是随着医美行业的发展应运而生的一个特殊的职位,类似销售人员,是连接客户与医疗美容医院的桥梁。因此,鉴于医疗美容医院面对的主要是个人客户,个人医疗美容又相对比较私密,很多客户并未索要正式的收款凭证,且营业款项大多通过现金或第三方支付平台支付,收款方式多样又隐蔽,再加上有少数医疗美容医院财务核算不规范,导致税收征管难度较大。

(二)医疗美容行业拓客的多样性导致税收征管难度较大

医美行业的拓客方式,大体上分为线上和线下两大类。

一是通过线上拓客方式。主要分为以下几类:

1.SE 搜索。客户通过传统搜索类网站选择所需医美机构。

2.医美垂直平台。客户获取医美行业、医美机构的资讯,除了搜索以外,还可以从医美类的新媒体平台获取。例如新氧、更美、悦美等三方平台。三方平台的经营模式又分为2个部分:①.三方的转诊;②.三方的特卖。三方平台是目前中型及中小型的医美机构首选的拓客方式。

3.直播。直播带货热目前已在医美行业大为流行,各大医美机构,利用直播给顾客传播求美知识理念。同时也迅速拓展了客户资源。

二是通过线下拓客。主要为以下几类:

1.户外广告。这种方式在传统医疗美容机构运营中,是比较常见的。

2.异业合作。与医美相关的行业机构,比如:银行、教育、健身、美妆等进行商业的联盟,称之为异业的合作模式,异业的合作为医美机构提供潜在客户。

3.口碑推荐。就是通过满意度比较高的老客户机构带来新客户。老带新主要是口碑推荐、口口相传,通过老客户以老带新,双方获得折扣。

4.外场营销。主要是在商场、地铁站等人流较多的地方建立咨询点或者是皮肤管理中心的方式来做品牌宣传。在体验过程中可以跟顾客产生联系,把他们引流到门店。

5.品牌活动。最主要的是根据营销的主线,或者下一个阶段主推的产品来决定活动,通过活动提高品牌知名度。

医美行业的拓客成本基本占据了医美机构成本的主要成本。

在对医美行业的调查中发现,2020年之前一些医美机构是以渠道方式引流,所谓渠道型医美机构,主要是根据医美消费者来源进行界定,渠道型医美机构与消费者之间往往存在“中介者”,充当桥梁与纽带,这些中介者可能是个人,也可能是生活美容院或其他异业组织。佣金返点比例高,是渠道型医美机构的一大特点,一般市场返佣比例为收费金额的50%,但有些甚至达到70%-90%。

由于拓客方式多样,有些渠道要分掉这些医美机构一半甚至以上的收入,存在偷税漏税行为的可能性较高。

(三)医疗美容机构广泛使用第三方支付平台,造成税收征管难度较大

第三方支付平台是在商家、消费者和银行(或银联、网联)之间建立连接,从而促成交易双方进行交易的,具备一定实力和信誉保障的中间平台。这种支付方式尽管是利用先进的网络技术来进行的,但本质上仍是传统货币服务的延伸。

第三方支付平台在扣除了一定比例的手续费将款项转出时,可由经营公司任意指定具体的收款方账户,既可以是该公司,也可以是其他公司或个人。这样,收入款项就可以不进公司的账户而进入他人账户,从而成为隐匿收入的一种手段。

医疗美容行业易触及哪些涉税风险

(一)关于是否免征增值税的问题

从税收征管情况看,医疗美容机构只要符合《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)之规定,均可享受减免税政策。但从其实际经营项目与增值税医疗机构免征的规定来看,可能存在着执法风险。目前的医美机构服务项目包括:1、整形外科:重睑术、假体隆鼻、自体脂肪填充术、隆胸术;2、微整科:玻尿酸注射、肉毒素注射、线雕术;3、皮肤科:脱毛、激光、超声刀、热玛吉;4、口腔科:种植术、正畸矫正;5、植发科:毛发移植术。

《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件三第一条规定“医疗机构提供的医疗服务免征增值税”。同时明确了“医疗机构”是指依据国务院《医疗机构管理条例》(国务院令第149号)及卫生部《医疗机构管理条例实施细则》(卫生部令第35号)的规定,经登记取得《医疗机构执业许可证》的机构以及军队、武警部队各级各类医疗机构。具体包括:各级各类医院、门诊部(所)、社区卫生服务中心(站)、急救中心(站)、城乡卫生院、护理院(所)、疗养院、临床检验中心,各级政府及有关部门举办的卫生防疫站(疾病控制中心)、各种专科疾病防治所(站),各级政府举办的妇幼保健所(站)、母婴保健机构、儿童保健机构,各级政府举办的血站(血液中心)等医疗机构。“医疗服务”是指“医疗机构按照不高于地(市)级以上价格主管部门会同同级卫生主管部门及其他相关部门制定的医疗服务指导价格(包括政府指导价和按照规定由供需双方协商确定的价格等)为就医者提供《全国医疗服务价格项目规范》所列的各项服务,以及医疗机构向社会提供卫生防疫、卫生检疫的服务。”医疗服务免征增值税的条件有两个:(1)提供服务的价格在价格主管部门的限价以内;(2)服务项目属于《全国医疗服务价格项目规范》列举项目。

通过对该医美机构流程的梳理及征管现状的调查,发现在实际税收征管中,征管部门对于服务项目的价格是否在价格主管部门的限价以内;服务项目是否属于《全国医疗服务价格项目规范》,需要进行细致的核查而不是统一进行免税备案。整形美容医院与普通医院提供的医疗服务项目有所不同。从增值税的基本规定来看,也并非是医疗服务都免税,否则不会设定具体的免税医疗服务的2个条件。由于部门间信息不通畅和对部分医疗服务定性可能存在模糊的地方,可能影响征管部门办理增值税减免备案的准确性。

(二)纳税人开立第三方支付账户是否应向税务机关报备的问题

《中华人民共和国税收征收管理法》(下简称《征管法》)第十七条和《中华人民共和国税收征收管理法实施细则》第十七条规定,从事生产、经营的纳税人应当按照国家有关规定,持税务登记证件,在银行或者其他金融机构开立基本存款账户和其他存款账户之日起15天内,将其全部账号向主管税务机关书面报告。账户发生变化的,应当自变化之日起15天内,向主管税务机关书面报告。《征管法》第六十条规定,纳税人未按照规定将其全部银行账号向税务机关报告的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上一万元以下的罚款。也就是说,《征管法》规范的只是纳税人在银行或者其他金融机构开立的账号。然而,随着经济和社会的发展,按照中国人民银行制定的《非金融机构支付服务管理办法》提供服务的第三方支付平台越来越多。因其使用方便快捷,纳税人采用第三方支付平台收取营业款项的情况较为普遍。但在现行法律框架下,没有规定纳税人报备第三方支付账户的义务,纳税人也无须承担相应的法律责任。

完善医疗美容行业税收管理的相关建议

(一)深化数据共享,完善制度规定

一是深化税收大数据共享应用,不断完善税收大数据云平台,加强数据资源开发利用,持续推进与国家及有关部门信息系统互联互通。现阶段,应加强与卫生主管部门的联系,建立信息共享平台或卫生主管部门定期向税务机关移交医疗服务项目和服务限价数据的机制,并通过联席会的形式便于税务机关咨询明确免征增值税的医疗服务项目的具体规定,以便在税收征管中有据可依。二是对医疗服务机构所提供的医疗服务项目进行台账管理,要求其在登记台账时将日常使用的服务项目名称与《全国医疗服务价格项目规范》中的项目名称进行对照登记,以便税务人员进行征免税划分,使医疗机构增值税的免征更易于操作也避免执法风险。

(二)加强日常报备管理,增强税银联动

《非金融机构支付服务管理办法》界定的非金融机构是从事支付业务,在付款人与收款人之间提供资金转移服务的中介性质的机构。这类非金融机构不能从事银行金融机构之间的资金流通。因此第三方支付平台所从事的支付业务并不是独立行为,必须紧紧依靠银行等金融机构,才能完成资财的流通服务。因此,一是要加快修订税收征管法。明确第三方支付平台的税收法律地位,赋予税务机关对第三方支付平台的检查权,增强对第三方支付平台的信息获取能力;同时,赋予纳税人向税务机关报备第三方支付账户情况的义务,并要求纳税人向税务部门提供交易记录。二是加强与人民银行各级分行的信息交换和共享。避免新兴的收/付费方式游离于税收法律法规的监管体系以外;并要求银行设置对第三方支付平台账户持续的可以交易识别与报告义务。这样,才能通过对纳税人及第三方支付平台双方的有效动态管理,堵塞税收征管漏洞。

(三)加强预防性制度建设,增强行业监管

中共中央办公厅、国务院办公厅印发的《关于进一步深化税收征管改革的意见》第五条第十九款明确:加强重点领域风险防控和监管。……对隐瞒收入、虚列成本、转移利润……等逃避税行为,加强预防性制度建设,加大依法防控和监督检查力度。鉴于医疗美容机构众多,在经营方式、财务核算方式上存在一定共同性,且部分机构存在隐瞒应税收入的可能性,建议主管税务机关加强对医疗美容机构的管理,加强预防性制度建设,在充分了解其服务项目和收款方式特点的基础上,加强税收重点风险防控和监管,有针对性地进行纳税辅导,不断提升纳税遵从。

作者单位:国家税务总局武汉市税务局第二稽查局